米国の医療用冷蔵倉庫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Medical Cold Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072694

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

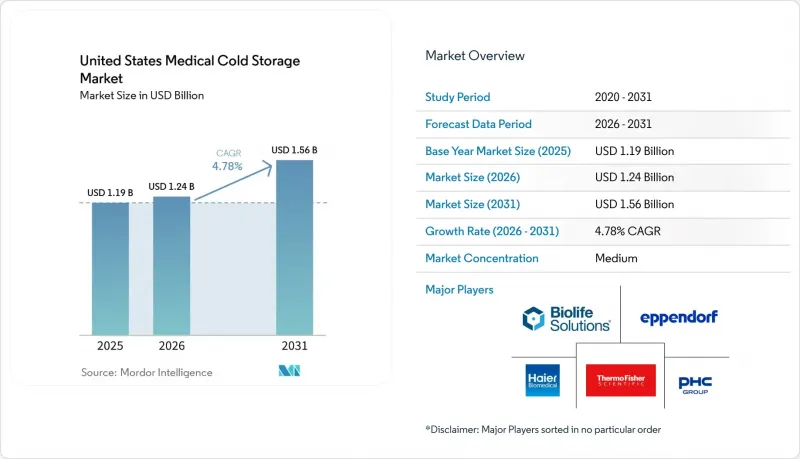

Mordor Intelligenceによると、米国の医療用冷蔵倉庫の市場規模は、2025年の11億9,000万米ドルから2026年には12億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.78%で推移し、2031年には15億6,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(冷蔵庫、冷凍庫、極低温貯蔵装置、ウォークイン型、モニタリングシステム)、温度範囲(CRT、冷蔵、冷凍、超低温、極低温)、用途(ワクチン、血液成分、生物製剤、細胞・遺伝子治療、検査検体、臓器・組織)、およびエンドユーザー(病院、薬局、血液銀行、検査室、製薬・バイオテクノロジー企業、CRO/CMO)ごとに分類されています。予測値は金額(米ドル)で表示されています。

米国の医療用冷蔵倉庫市場の動向と洞察

バイオ医薬品および専門医薬品の冷蔵倉庫需要の拡大

米国の医療用冷蔵倉庫市場は、製造、流通、医療提供の各拠点において検証済みの取り扱いが必要なバイオ医薬品の増加により、持続的な後押しを受けています。Biocon Biologicsは2025年、互換性のある速効型インスリンアスパルト「Kirsty」についてFDAの承認を取得しました。これにより、薬局、病院の外来診療部門、および専門医療施設におけるコールドチェーンの要件が拡大しました。新しいバイオ医薬品が発売されるたびに、製造業者以外にも保管ニーズが生じます。これは、同一製品が投与されるまでに、流通拠点、病院の薬局、監視下の臨床在庫を経由しなければならないためです。このパターンは、米国の医療用冷蔵倉庫市場にとって重要です。なぜなら、設備の販売を単一の製品発売イベントに結びつけるのではなく、サプライチェーン全体にわたって繰り返し発生する更新需要を生み出すからです。また、保管のバリデーション基準により、調達はコンプライアンスと密接に結びついているため、専用に設計された冷蔵・冷凍設備の導入は、一般的な機器の購入に比べて延期が困難です。バイオ医薬品のポートフォリオが拡大するにつれ、米国の医療用冷蔵倉庫市場は、日常業務において文書化、温度均一性、モニタリングの要件を満たさなければならない規制対象資産へと、引き続き移行しています。

極冷蔵倉庫能力を必要とする細胞・遺伝子治療のスケールアップ

米国の医療用冷蔵倉庫市場は、極低温処理に依存する商業的な細胞・遺伝子治療プログラムの拡大によっても後押しされています。Cryoportは2026年第1四半期の決算報告において、世界中で21の商業的に承認されたCGT(細胞・遺伝子治療)製品と766件の進行中の臨床試験(うち569件が南北アメリカ地域)をサポートしていると述べており、これは特殊な保管および物流を必要とするプログラムの規模を示しています。BioLife Solutionsは2026年5月、同社の生体保存培地が17の承認済みCGT製品に採用されており、今後12ヶ月以内にさらに9件の承認または適応拡大が見込まれると報告しました。これは、検証済みの極低温ワークフローに対する需要が継続していることを示しています。ワクチンの在庫とは異なり、自家療法では患者ごとのロットごとに専用のラベル付き極冷蔵倉庫スペースが必要となるため、保管需要はバルクバッチの量だけでなく、治療スロットごとに増加します。この患者固有のモデルにより、米国の医療用冷蔵倉庫市場では、特に管理の連鎖(チェーン・オブ・カストディ)の管理が最も厳格な外部委託の製造・加工拠点において、極低温システム分野に強力な成長基盤が生まれています。また、このモデルにより、物理的な保管に加え、バリデーション支援、遠隔診断、文書化された監査証跡を提供できるベンダーへの調達が集中的に行われることにもつながっています。

ULT資産の高い初期投資コストとライフサイクルエネルギーコスト

米国の医療用冷蔵倉庫市場は、特に資本承認サイクルが厳しい環境において、超低温機器による実質的なコスト障壁に依然として直面しています。コンプライアンス基準を満たす-80°Cシステムの購入価格は依然として高水準にあり、施設が校正、サービス契約、非常用電源の統合、および将来的な冷媒関連の調整を追加すると、コスト負担はさらに増大します。カリフォルニア大学サンタバーバラ校の試算によると、ENERGY STAR認定の超低温(ULT)機器への置き換えは、大幅な省エネ効果が期待できるにもかかわらず、投資回収期間が6年から13年と見積もられています。これは、明確な運用上のメリットがあるにもかかわらず、多くの施設がアップグレードを先送りしている理由を示しています。これにより、米国の医療用冷蔵倉庫市場の一部は停滞しています。なぜなら、小規模な病院、独立系検査機関、地方の医療システムは、大規模な学術医療センターと同じスケジュールで老朽化した機器を置き換えることができない場合が多いからです。エネルギー効率の高い代替製品が利用可能であっても、調達チームは初期費用の高さを、長い更新サイクルや施設ごとの予算制限と天秤にかけなければなりません。その結果、更新の意向はあっても、資金力のある機関以外では実際の切り替えが緩やかに進む市場となっています。

セグメント分析

2025年、医療用冷凍庫は米国の医療用冷蔵倉庫の市場規模の52.43%を占め、売上高ベースで最大の製品カテゴリーとなりました。その優位性は、-20°Cから-90°Cの性能が日常的に求められる血液成分、特殊生物製剤、研究用検体の保存など、幅広い分野での利用に起因しています。米国の医療用冷蔵倉庫市場が引き続きこのカテゴリーに依存しているのは、冷凍庫が医療、研究、バイオ医薬品の幅広い用途に対応しているためです。このカテゴリーにおける調達活動は、温度安定性、警報システム、およびコンプライアンス遵守が文書化された機能を1つのプラットフォームに統合できる機種を中心に展開されています。VA Long Beachが2025年に実施したTSXユニバーサルシリーズ-80°C冷凍庫の入札では、購入者が現在、デュアルカスケード式冷媒や長期保証を仕様として要求していることが示されており、これは検証済みの製品ラインを持つ老舗サプライヤーに有利に働いています。

医療用冷蔵庫は、薬局、ワクチン、血液銀行、および検査室での利用において、依然として設置台数の基盤となっていますが、需要パターンはより成熟しており、拡張主導というよりは更新主導となっています。これらの機器は、外来診療や病院での幅広い利用により、米国の医療用冷蔵倉庫市場において大きな設置実績を有しているため、依然として重要な位置を占めています。ウォークイン式冷蔵室や極低温システムは、特にGMP準拠のバイオリポジトリ機能や先進治療薬の取り扱いなどが関わる場合など、使用事例は限定的ですが、利用頻度は高い分野に対応しています。モニタリングシステムおよび付属品は、2031年までCAGR6.36%で成長すると予測されており、デジタルコンプライアンスが「任意」から「必須」へと移行する中で、最も成長の速い製品群となっています。この成長は、購買行動における実質的な変化を反映しています。施設では、手動による温度記録のみではなく、追跡可能なログ、自動アラート、監査対応可能なダッシュボードへのニーズが高まっているためです。

極低温保存は、現在の売上高ベースでは依然として規模が小さいながらも、この製品構成の中で最も資本集約度の高い分野となっています。その主な理由は、細胞・遺伝子治療のワークフローには、専用の保存条件と文書化された保管履歴管理が必要であり、これらは標準的な冷凍庫プラットフォームでは対応できないためです。CryoportのMVE Biological Solutionsは、2026年第1四半期に自立型極低温冷凍庫「Fusion 800シリーズ」を発売しました。これは、液体窒素の継続的な供給への依存度を低減することで、極低温技術の導入における主要な運用上の制約の一つを解消したものです。このような製品開発は、米国の医療用冷蔵倉庫業界が、単なる温度目標だけでなく、運用上の課題にもどのように対応しているかを示しています。また、これは競合が統合システム設計へと移行していることを意味しており、そこでは、純粋な保管庫の性能と同様に、安全性、遠隔監視、および極低温ワークフローへの適合性が重要視されています。

モニタリング分野も、同様のコンプライアンス動向の恩恵を受けていますが、その価値提案は異なります。購入者は、手動による介入に頼ることなく記録を作成できる保管設備をますます求めており、これにより遠隔診断や調査準備の簡素化が促進されます。2026年1月にPHCが発売した「TwinGuard ECO 703VXH」は、超低温性能に遠隔診断機能およびオプションのIDベースのアクセス制御を組み合わせることで、この変化を反映しています。米国の医療用冷蔵倉庫市場において、この組み合わせにより、モニタリングは単なる付属品の購入から、製品認定の中核となる要素へと変化しています。将来的には、コンプライアンス対応プラットフォームを販売するベンダーと、主に保管庫のハードウェアで競争するベンダーとの間の格差がさらに広がる可能性があります。

2025年、米国の医療用冷蔵倉庫の市場規模のうち、超冷蔵倉庫が43.21%を占め、金額ベースで最大の温度帯となりました。多くの生物製剤、研究用サンプル、および先進治療用材料は、検証済みの取り扱いプロトコルに基づき、極めて低い温度で安定化されているため、この温度帯は依然として中心的な位置を占めています。米国の医療用冷蔵倉庫市場は、研究、血液関連用途、特殊治療薬、および外部委託バイオ製造の交差点に位置する超低温システムに大きく依存しています。この分野の需要は幅広いだけでなく、仕様の要求も厳しいものです。これは、購入者が同一の装置において、エネルギー効率、冗長性、および監査支援をますます求めるようになっているためです。そのため、この温度帯における新製品の発売は、競合他社との差別化において極めて大きな比重を占めています。

北米のPHC Corporationは2026年1月、設定温度-80°Cで1日あたり7.3 kWhの消費電力、自然冷媒、インバーター制御によるデュアルコンプレッサーの冗長性を備えた「TwinGuard ECO 703VXH」を発売しました。この発売が重要視される理由は、エネルギーコスト、バックアップ保護、低GWPへの移行準備という3つの購入基準を同時に満たしたからです。米国の医療用冷蔵市場において、これら3つの課題をまとめて解決するベンダーは、それらを個別の調達判断として扱うベンダーよりも有利な立場にあります。2°C~8°Cの冷蔵倉庫は、ワクチン、医薬品、血液関連用途において日々継続的な需要があるため、依然として安定した大規模な導入基盤を維持しています。-20°C~-40°Cの冷凍保管も、血漿製剤、ワクチンの変異株、検体の保存において重要性を保っていますが、超冷蔵倉庫ほど資本集約的ではありません。

-150°C以下の極冷蔵倉庫は、2031年までCAGR5.87%で成長すると予測されており、これは各温度サブセグメントの中で最も速い成長率です。このペースは、気相液体窒素の条件を必要とする先進的治療ワークフローの普及と、より厳格な保管管理要件を反映したものです。したがって、米国の医療用冷蔵倉庫市場は、超冷蔵倉庫が依然として中核的な収益基盤であり、極冷蔵倉庫が最も高い戦略的成長を定義する、という「二極化した温度構造」によって再構築されつつあります。この二極化は、ベンダーの優先順位、設置場所の計画、およびサービスニーズを同時に変化させるため、重要な意味を持ちます。購入者はもはや温度性能のみを求めるのではなく、各温度範囲における文書化、エネルギー消費プロファイル、施設への適合性、および冷媒の規制遵守も重視するようになっています。

この変化は、競合環境や更新サイクルに広範な影響を及ぼしています。超低温システムは、運用コストの懸念や冷媒の切り替えという差し迫った圧力に直面している一方、極低温システムは、ワークフローの設計や患者ごとの取り扱い要件からより強い圧力にさらされています。CryometrixのT-90プラットフォームは、封じ込めやコンプライアンスのニーズに独自の方法で対応する、閉ループ型で液体窒素(LN2)を使用しない極低温アプローチへの移行を象徴しています。実用的な観点から見ると、米国の医療用冷蔵倉庫業界は、各温度帯においてより専門化された製品群へと移行しつつあります。貯蔵要件が厳しくなるほど、機器の適格性評価は、単なる一般的な容量要件だけでなく、最終用途のプロセス設計と結びつく可能性が高くなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品および専門医薬品の冷蔵倉庫需要の拡大

- 医療現場におけるワクチン在庫管理の複雑化

- FDA、CDC、および認定機関によるコンプライアンス要件の厳格化

- 極冷蔵倉庫能力を必要とする細胞・遺伝子治療のスケールアップ

- ENERGY STAR主導による老朽化した設置機器の更新

- 分散型臨床試験:分散型ストレージノードの構築

- 市場抑制要因

- ULT資産の高い資本コストおよびライフサイクルエネルギーコスト

- 施設ごとの校正、モニタリング、および監査の負担

- 冷媒移行に伴う調達の複雑さ

- 非常用電源および災害復旧要件

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 医療用冷蔵庫

- 薬局用/ワクチン用冷蔵庫

- 血液銀行用冷蔵庫

- 実験室用/汎用冷蔵庫

- 医療用冷凍庫

- 低温冷凍庫(-20°C~-40°C)

- 超低温冷凍庫(-60°C~-90°C)

- 極低温保管システム(-150°C以下)

- ウォークイン式冷蔵室および冷蔵チャンバー

- モニタリングシステムおよび付属品

- 医療用冷蔵庫

- 保管温度範囲別

- 制御室温/周囲温度

- 冷蔵(+2°C~+8°C)

- 冷凍(-20°C~-40°C)

- 超低温(-60°C~-90°C)

- 極低温(-150°C以下)

- 用途別

- ワクチン

- 血液および血液成分

- 医薬品および生物製剤

- 細胞・遺伝子治療

- 実験室/診断用検体

- 臓器・組織

- エンドユーザー別

- 病院および医療システム

- 薬局およびワクチン接種施設

- 血液銀行および輸血センター

- 学術・研究所

- 製薬・バイオテクノロジー企業

- CRO、CMO、および細胞治療処理施設

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accucold

- Aegis Scientific, Inc.

- ARCTIKO A/S

- B Medical Systems S.a r.l.

- BioLife Solutions, Inc.

- BINDER GmbH

- Desmon S.p.A.

- Eppendorf SE

- Follett Products, LLC

- Haier Biomedical

- Helmer Scientific Inc.

- LabRepCo, LLC

- Liebherr Group

- Migali Scientific

- NuAire, Inc.

- PHC Holdings Corporation

- Philipp Kirsch GmbH

- So-Low Environmental Equipment Co.

- Thermo Fisher Scientific Inc.

- Vestfrost Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日