米国の子宮筋腫治療デバイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Uterine Fibroids Treatment Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072692

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

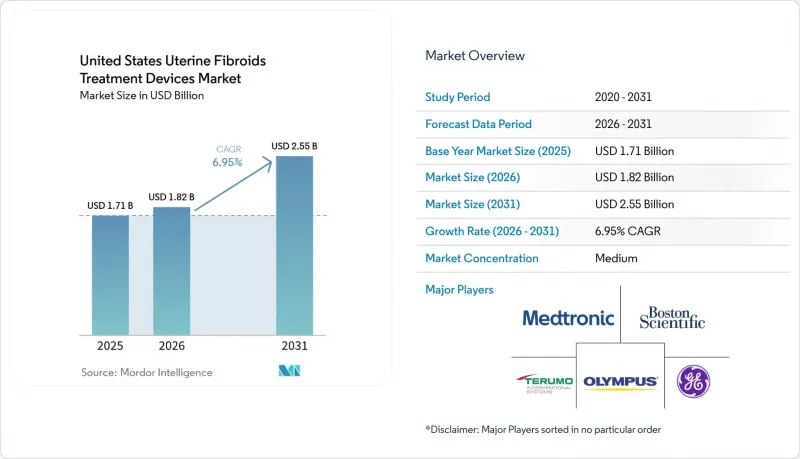

Mordor Intelligenceによると、米国の子宮筋腫治療デバイスの市場規模は、2025年の17億1,000万米ドル、2026年の18億2,000万米ドルから、2031年までに25億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.95%となる見込みです。

本レポートは、技術別(外科的、腹腔鏡下、アブレーション、塞栓術)、治療法別(侵襲的治療、低侵襲治療、非侵襲的治療)、およびエンドユーザー別(病院、外来手術センター、診療所型婦人科クリニック、インターベンショナルラジオロジーセンター)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の子宮筋腫治療デバイス市場の動向と洞察

子宮温存治療の選好

子宮温存治療に対する患者の選好は、米国の子宮筋腫治療デバイス市場全体における紹介動向に変化をもたらしており、特に、子宮摘出術を検討する前に複数の治療選択肢を提供するようになった医療システムにおいて顕著です。2025年の『JAMA Network Open』に掲載された研究によると、子宮筋腫治療の受診件数のうち、子宮摘出術が依然として73.4%を占めているのに対し、子宮動脈塞栓術(UFE)はわずか3.5%にとどまっており、医療機器主導による治療法の代替にはまだ大きな余地があることが示されています。この需要パターンは、子宮を残したまま症状をコントロールしたいと望む生殖年齢の女性の間でより顕著であり、子宮筋腫がより早期に、かつより重篤な状態で発症する集団においては、その重要性がさらに高まります。米国の子宮筋腫治療デバイス市場において、こうした傾向は特定の治療法のみを優遇するものではありません。なぜなら、RFA、塞栓術、集束超音波に対する関心が同時に高まっているからです。その結果、メーカーにとっては、同一の治療プロセス内で異なる患者プロファイルや医療環境に対応できる、より広範な事業拡大の道が開かれています。

腹腔鏡下RFAに対する保険適用範囲の拡大

保険償還は、腹腔鏡下高周波アブレーション(RFA)にとって主要な商業的障壁の一つでしたが、現在、保険適用範囲の拡大は、米国の子宮筋腫治療デバイス市場にとって最も差し迫った成長の支えの一つとなっています。Medicaが公表した方針では、子宮筋腫に対する腹腔鏡下RFAが対象となっており、ACOG(米国産科婦人科学会)のプラクティス・ブレティン228号も、医療提供者や保険者が使用する臨床意思決定の枠組みにおいて、この手技を引き続き支持しています。保険適用範囲が拡大するにつれ、より多くの症例が外来手術センター(ASC)や診療所での施術に移行できるようになり、これによりアブレーション導入におけるシステム上の障壁が低減され、米国の子宮筋腫治療デバイス市場の商業的リーチが拡大します。この変化は、多額の設備投資を要する大型システムにのみ依存するのではなく、コンパクトな機器や単回使用型の器具を開発したメーカーにとっても有利に働きます。CMSの料金表に関する規則や地域の保険適用プロセスが引き続き施術の経済性を左右しているため、たとえ臨床的な支持がすでに得られている場合でも、保険償還の実行は短期的な普及において依然として中心的な課題となります。

MRgFUSに対する不均一な償還

MRgFUSは、米国の子宮筋腫治療デバイス市場において依然として臨床的に重要な位置を占めていますが、保険者が関連するCPTコードを引き続き「治験中」と分類しているため、商業的な普及は依然として限定されています。CignaやBlue Shieldの保険方針、および同様の保険者の姿勢により、治療件数の大部分は、代替的な資金調達や研究経路がより現実的な大学附属病院に集中しています。FDAの承認と広範な償還との間のこのギャップは、臨床的な価値提案が明確である場合でも、市場の転換を遅らせています。米国の子宮筋腫治療デバイス市場において、これは、非侵襲的プラットフォームが、その技術的優位性を広範な商業的販売量へと結びつけていないことを意味します。より強力な費用対効果の根拠が大規模に受け入れられるまでは、MRgFUSは、広範な日常診療というよりは、特定の医療機関においてより重要な位置づけにとどまる可能性が高いでしょう。

セグメント分析

2025年、米国の子宮筋腫治療デバイス市場において、外科的手法は31.23%のシェアを占め、売上高ベースで最大の技術カテゴリーとしての地位を維持しました。この地位は、根治的な症状の解消をもたらし、医療機関での熟知度も高い子宮全摘出術および筋腫摘出術によって支えられ続けています。2025年の『JAMA Network Open』の分析によると、全米における子宮筋腫治療の73.4%を子宮全摘出術が占めており、これが手術件数が依然として技術構成の基盤となっている理由を示しています。広範な保険適用範囲と確立された病院のワークフローも、米国の子宮筋腫治療デバイス市場全体において、手術の重要性を維持する一因となっています。腹腔鏡手術技術は、導入曲線において外科手術とアブレーションの中間に位置しており、外来施設でのダ・ヴィンチシステムの導入が拡大するにつれ、ロボット支援下筋腫摘出術が勢いを増しています。

米国の子宮筋腫治療デバイス市場において、アブレーション技術の市場規模は2031年までCAGR7.41%で拡大すると予測されており、最も成長の速い技術グループとなる見込みです。この成長は、Gynesonicsの統合後のHologicのデュアルプラットフォームRFA戦略と、経頸管および腹腔鏡下ワークフローに対する医師の受容度が高まっていることを反映しています。Sonataのピボタル試験では、通常の活動への復帰までの中央値が2.2日と報告されており、これは生活への支障が少ない治療法を好む患者の意向と合致しています。MRgFUSおよびUSgHIFUは依然としてアブレーション市場の機会の一部を占めていますが、保険償還の制限により、米国の子宮筋腫治療デバイス市場への貢献度は依然として制限されています。塞栓術は臨床的に確立された手法であり、MeritのEmbosphereに関するデータは、消耗品主導のポートフォリオ構成において、医師からの強い支持が継続していることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 子宮温存療法の選好

- Lap-RFAの保険適用拡大

- 診療所およびASCにおける子宮鏡検査ワークフローへの移行

- ソナタ社との統合後のホロジック社のポートフォリオ拡大

- 経橈骨UFEワークフローの改善

- 画像統合型非切開アブレーションプラットフォーム

- 市場抑制要因

- MRgFUSにおける保険償還の不均一性

- 出生率および妊娠に関するエビデンスのギャップ

- 地方におけるインターベンショナルラジオロジーへのアクセス不足

- モルセラレーションに関連する安全対策

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- 手術技法

- 子宮摘出術

- 筋腫摘出術

- 腹腔鏡手術法

- 腹腔鏡下子宮筋腫摘出術

- 筋溶解術

- アブレーション技術

- 腹腔鏡下高周波アブレーション

- 経頸部高周波アブレーション

- MRIガイド下集束超音波

- 超音波ガイド下高強度集束超音波

- 塞栓術の手法

- 子宮筋腫塞栓術

- 塞栓用マイクロスフィア

- PVA粒子

- 手術技法

- 治療方法別

- 侵襲的治療

- 開放手術

- ロボット支援手術

- 低侵襲治療

- 腹腔鏡手術

- 子宮鏡下手術

- 子宮動脈塞栓術

- 非侵襲的治療

- MRガイド下集束超音波

- 超音波ガイド下高強度集束超音波

- 侵襲的治療

- エンドユーザー別

- 病院

- 外来手術センター

- 診療所型婦人科クリニック

- インターベンショナル・ラジオロジー・センター

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Axora Medical, Inc.

- Boston Scientific Corporation

- CONMED Corporation

- Cook Medical

- CooperSurgical, Inc.

- GE HealthCare Technologies Inc.

- Hologic, Inc.

- INSIGHTEC Ltd.

- Intuitive Surgical, Inc.

- Johnson & Johnson MedTech

- KARL STORZ SE & Co. KG

- Medtronic

- Merit Medical Systems, Inc.

- Minerva Surgical, Inc.

- Olympus Corporation

- Profound Medical Corp.

- Richard Wolf GmbH

- Siemens Healthineers AG

- Stryker Corporation

- Terumo Interventional Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日