細胞・遺伝子治療におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Cell and Gene Therapy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)-

医薬品

医薬品

-

遺伝子療法/RNAi

,

再生医療

遺伝子療法/RNAi

,

再生医療

-

細胞治療

,

遺伝子療法

細胞治療

,

遺伝子療法

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072738

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

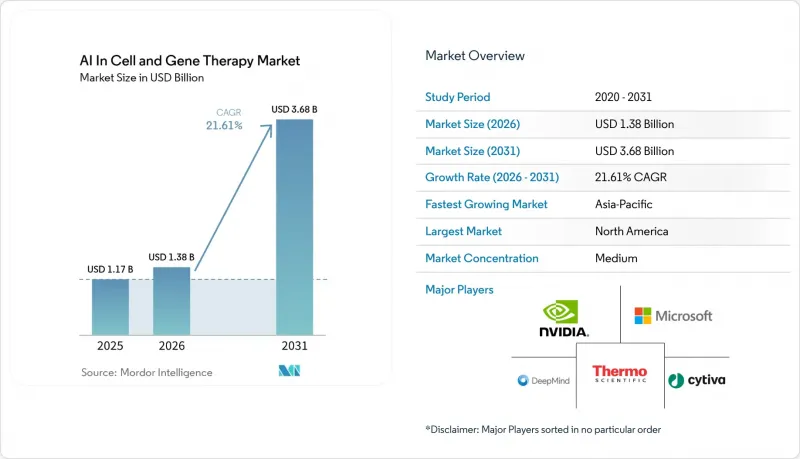

Mordor Intelligenceによると、細胞・遺伝子治療におけるAI市場は、2025年の11億7,000万米ドルから2026年には13億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR21.61%で推移し、2031年には36億8,000万米ドルに達すると予測されています。

本レポートは、構成要素(ソフトウェア/AIプラットフォーム、サービス)、導入形態(クラウドベース、その他)、治療法の種類(細胞治療、遺伝子治療)、用途(創薬および前臨床、その他)、エンドユーザー(製薬・バイオテクノロジー企業、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

細胞・遺伝子治療におけるAIの世界動向と洞察

ハイスループットな遺伝子編集データセットの急激な増加により、AIを活用した分析が求められています

細胞・遺伝子治療におけるAI市場は、現在では科学的な課題であると同時にインフラ上の課題ともなっているデータ量の拡大の波の恩恵を受けています。イルミナ社は2026年1月、AIを活用した創薬ワークフローを支援するために構築された、計画中の50億細胞プログラムの第一弾として、「Billion Cell Atlas」を発表しました。シーケンシングのスループットが向上するにつれ、運用上のボトルネックはデータ生成からアノテーションの品質へと移行しつつあります。これは、モデルが真の治療的シグナルを背景の生物学的ノイズから区別するために、依然として臨床的に意味のあるラベルを必要としているためです。リカーション社は2026年、ロシュおよびジェネンテックと共同開発した同社のバイオロジーマップが、1兆個以上のiPS細胞由来神経細胞から構築されていると発表しました。これは、精選されたマルチモーダルデータが、使い捨ての研究用入力データではなく、持続的な商業的資産となり得ることを示しています。そのため、細胞・遺伝子治療市場におけるAI分野では、優れたモデルアーキテクチャを公開する企業だけでなく、独自の細胞データセットを保有する企業への評価が高まりつつあります。将来的には、最も広範かつ高品質なライブラリを保有するデータ所有者が、細胞・遺伝子治療におけるAI市場において、最も強力な価格決定力を握ることになるでしょう。

CGTの開発サイクルを短縮するため、大手製薬企業とAIスタートアップとの提携が増加

細胞・遺伝子治療におけるAI市場は、大手製薬企業がAIを中核的な開発インフラと位置づける資金調達環境の恩恵も受けています。NVIDIAとイーライリリーは2026年1月、タンパク質拡散モデル、ゲノミクス基盤モデル、製造デジタルツインの開発に向け、5年間で最大10億米ドルを投じる共同イノベーションAIラボの設立を発表しました。続いてロシュは2026年3月、米国および欧州の拠点に3,500台以上のBlackwell GPUを導入し、AIファクトリー戦略を拡大しました。これは、大手製薬企業が、パブリッククラウドへのアクセスだけに依存するのではなく、時間的制約の厳しい規制対象のワークフロー向けに、独自のコンピューティング能力を構築しつつあることを示しています。こうした提携は開発サイクルを短縮している一方で、スポンサーのワークフローに組み込まれたAIスタートアップは、後から置き換えることが難しくなるため、競合の在り方も変化させています。実際には、細胞・遺伝子治療分野におけるAI市場は、モデル、データパイプライン、科学的判断が特定のプラットフォームに紐付けられると切り替えコストが高まるエンタープライズソフトウェアに似てきています。そのため、細胞・遺伝子治療分野におけるAI市場の商業的関係は、一般的なプロジェクトベースのアウトソーシングよりも持続性が高くなっています。

断片化され、独自仕様の臨床データセットがモデルの汎化可能性を制限

細胞・遺伝子治療分野におけるAI市場は、ドナー、疾患状況、製造拠点間で円滑に移行できないサイロ化されたデータセットという厳しい制約に依然として直面しています。2026年3月の『Pharmaceutics』誌のレビューでは、細胞・遺伝子治療におけるAIモデルが、スポンサー固有の狭いデータ環境内で学習された場合、汎化に苦労することが多いと説明されています。これは、学習データが断片化され、独自仕様のままである限り、アーキテクチャの進歩だけでは性能格差を解決できないことを意味します。また、多様な多施設・多スポンサーの製造および臨床データセットを、1つの実用的なフレームワークに集約できる組織には、強力な先駆者優位性が生まれます。フェデレーテッドラーニング(連邦学習)はデータ共有の障壁の一部を軽減できますが、各施設が異なるガバナンス、プライバシー、運用基準の下で稼働していることが多いため、実行速度を低下させる要因にもなります。細胞・遺伝子治療分野におけるAI市場で、より強力な相互運用性のルールが確立されるまでは、実験室でのモデル性能は、商業プログラムで一貫して展開できる性能を凌駕し続けるでしょう。

セグメント分析

2025年、細胞・遺伝子治療分野におけるAI市場のシェアのうち、ソフトウェア/AIプラットフォームが48.24%を占め、最大の構成カテゴリーとなりました。この位置づけは、モデル開発、ワークフローのオーケストレーション、予測分析が主要な成果物として扱われる一方で、基盤となるデータストレージや汎用的なコンピューティングがますます標準化されつつあることから、購入者が現在最も価値を見出している領域を反映しています。したがって、細胞・遺伝子治療におけるAI市場では、単なる基本的な実装作業よりも、実験、データ、意思決定支援を結びつける制御層により大きな価値が置かれています。2026年5月、Benchling社がBaseten社と提携し、バイオテクノロジーの研究開発ワークフローにGPU規模の推論を導入した事例は、ソフトウェアベンダーが、以前は別個のインフラプロバイダーが担当していた機能を吸収しつつあることを示しています。このソフトウェアセグメントは、2031年までCAGR22.17%で拡大すると予測されており、細胞・遺伝子治療におけるAI市場の最大の構成要素が、最も急速に成長している分野の一つでもあることを意味します。

サービスは依然として収益の相当な割合を占めていますが、その役割は、より複雑な導入に関連する実装支援、検証、および規制に関する助言業務へと移行しつつあります。標準的な前臨床タスクはますます自動化が進んでおり、これにより労働集約度が低下し、ソフトウェア主導のプラットフォームと比較してサービスの相対的な成長が鈍化しています。また、細胞・遺伝子治療におけるAI業界では、頻繁なモデル更新や継続的なワークフローの統合が期待される場合、購入者は単発のサービス契約よりも、繰り返し利用可能なプラットフォームのサブスクリプションを好む傾向が見られます。市販後調査やGMP品質管理機能は、創薬段階に比べソフトウェア支出に占める割合が依然として小さいもの、ライフサイクルに対する期待が厳格化するにつれて、そのバランスは変化する可能性があります。細胞・遺伝子治療におけるAI市場全体を見渡すと、構成要素の組み合わせから、実験のコンテキスト、モデルの出力、意思決定の履歴を単一の運用環境に統合できるプラットフォームを中心に、持続的な価値が構築されつつあることが示唆されています。

クラウドベースの導入は2025年に53.26%のシェアを占め、2031年までCAGR22.38%で成長すると予測されており、細胞・遺伝子治療におけるAI市場において最も急速に成長している導入形態となっています。この傾向は、分散型GPUインフラへのアクセスを、ローカルハードウェアの設置や検証よりも迅速に拡大できるという、創薬および前臨床チームの実際的なニーズを反映しています。また、クラウド導入は、スクリーニングサイクルを通じてワークロードが増減するケースにも適しています。組織は、現場にすべての資本負担を負うことなく、演算能力を拡張できるからです。その意味で、細胞・遺伝子治療におけるAI市場では、クラウドは単なるホスティングの選択肢というよりも、運用モデルとして活用されています。これにより、高度なトレーニングや推論能力への資金調達に苦労していた小規模な開発者にとっても、アクセスが拡大しています。

とはいえ、規制対象の製造環境では、データの保存場所、監査証跡、遅延、システム検証に対するより厳格な管理が依然として求められているため、導入状況にはばらつきが見られます。ロシュが2026年3月に予定しているAIファクトリーの拡張計画(米国および欧州の拠点に大規模なGPUクラスターを設置する)は、大手メーカーが依然として、特定の規制対象ワークフローにおいてプライベートインフラを戦略的要件と見なしていることを明確に示しています。したがって、クラウドが全体として急速に成長している一方で、細胞・遺伝子治療分野におけるAI市場では、オンプレミスやエッジ、あるいはハイブリッドモデルが依然として重要な位置を占めています。エッジおよびハイブリッドアーキテクチャは、現時点では収益規模は小さいもの、ローカルでのガバナンスと外部のコンピューティングリソースへの選択的なアクセスを組み合わせているため、商業生産における将来の成長に向けて有利な立場にあります。今後、細胞・遺伝子治療におけるAI市場は機能別に分化していく可能性が高く、初期段階の実験ではクラウドが主導的役割を果たし、GMPの監督が最も厳しい分野ではハイブリッド導入が地歩を固めていくでしょう。

地域別分析

2025年、北米は細胞・遺伝子治療におけるAI市場のシェアの51.62%を占め、引き続き主要な地域クラスターとしての地位を維持しました。同地域は、スポンサー企業の集中度の高さ、充実したベンチャー支援、そしてAI関連の規制対象ソフトウェア環境におけるライフサイクル管理やリスクベースの検証に向けたFDAの積極的な取り組みといった恩恵を受けています。大手製薬企業の本社、学術的な細胞療法の拠点、そして高度なコンピューティングインフラが互いに近接して立地しているため、米国は引き続き中心的な原動力となっています。NVIDIAは2026年、LillyPodがDGX B300システムを搭載した世界初のNVIDIA DGX SuperPODとなったと発表し、これにより北米の開発者は、大規模なモデル開発および展開において大きな計算上の優位性を得ることとなりました。

欧州は、強力なバイオプロセスエンジニアリング能力とデータコンプライアンスへの細やかな配慮に支えられ、細胞・遺伝子治療におけるAI市場において確固たる地位を維持しています。ドイツは、機器、プロセスエンジニアリング、製造ノウハウが治療法の開発と密接に結びついている点で際立っています。サルトリアス社は2025年、創薬および製造におけるAIの進展に向けてNVIDIAと協力していると発表しました。これは、計測機器、データ収集、プロセスに関する知見を結びつけるという欧州の強みに合致するものです。英国、フランス、イタリア、スペイン、およびその他欧州は、学術機関発のAIバイオテクノロジー企業、専門的な臨床プログラム、EUレベルの支援枠組みを通じて、引き続き付加価値を生み出しています。

アジア太平洋地域は、2031年までCAGR23.62%で拡大すると予測されており、細胞・遺伝子治療におけるAI市場において最も成長が著しい地域セグメントとなっています。中国、日本、韓国が主要な成長拠点となっており、強力な政策支援、臨床試験活動の活発化、そして地域開発エコシステムの拡大が進んでいます。日本は、日立によるハイスループット細胞設計のためのプラットフォーム開発を含め、製造の最適化や細胞のリプログラミングに関する企業および学術界の取り組みを通じて貢献しています。韓国とオーストラリアは、CROの成長と臨床試験活動を通じて地域の市場規模を拡大しており、これにより、細胞・遺伝子治療におけるAI市場の事業基盤が、各国の最大手企業を超えて広がっています。中東(特にGCC諸国と南アフリカ)および南米(ブラジルやアルゼンチンを含む)は依然として小規模な市場ですが、政府が支援する選定されたゲノム医療や先進治療プログラムを通じて、その重要性を高め始めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイスループット遺伝子編集データセットの指数関数的な増加により、AIを活用した分析が求められています

- CGTの開発サイクルを短縮するため、大手製薬企業とAIスタートアップとの提携が増加しています

- クラウドGPUのコスト低下が、CGTバリューチェーン全体におけるAIの導入を加速させています

- 効力予測に向けた単一細胞マルチオミクスと生成AIの融合

- AIを活用したデジタルツインによる、細胞治療の収率向上のためのバイオリアクターパラメータの最適化

- エンタープライズAIプラットフォームとGPUへのアクセスにより、統合された大規模な導入が可能になります

- 市場抑制要因

- 断片的で独自仕様の臨床データセットがモデルの汎化能力を制限している

- 患者レベルのゲノム情報におけるデータプライバシーおよびガバナンス上の懸念

- CGTにおける医療機器としてのソフトウェア(SAMD)のAI検証に関する規制上の曖昧さ

- GMPグレードGPUクラスターにおけるサプライチェーンのボトルネック

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア/AIプラットフォーム

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- エッジ/ハイブリッド

- 治療タイプ別

- 細胞療法

- 遺伝子治療

- 用途別

- 創薬・前臨床

- 臨床検証

- 商用製造

- 市販後監視

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 受託開発・製造機関(CDMO)

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 10x Genomics

- Atara Biotherapeutics

- Benchling

- Cellarity

- Cytiva(Danaher)

- Fujifilm Diosynth Biotechnologies

- Ginkgo Bioworks

- Google DeepMind

- IBM

- Illumina, Inc.

- Insitro

- Lonza

- Microsoft

- NVIDIA

- Owkin

- PerkinElmer, Inc.

- Recursion Pharmaceuticals

- Sartorius AG

- Strateos

- Thermo Fisher Scientific, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日