細胞および遺伝子治療製造サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cell And Gene Therapy Manufacturing Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

-

医薬品

医薬品

-

遺伝子療法/RNAi

,

再生医療

遺伝子療法/RNAi

,

再生医療

-

細胞治療

,

遺伝子療法

細胞治療

,

遺伝子療法

- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061703

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

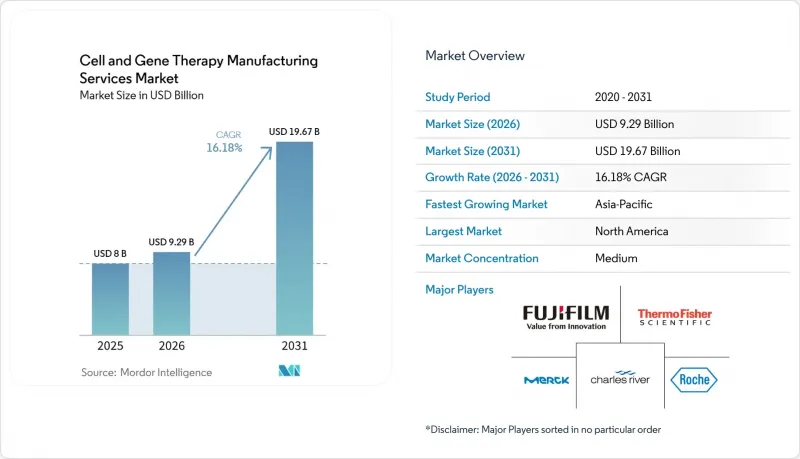

Mordor Intelligenceによると、細胞および遺伝子治療製造サービス市場の規模は、2025年の80億米ドル、2026年の92億9,000万米ドルから、2031年までに196億7,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は16.18%になると予測されています。

本レポートは、サービスタイプ(細胞療法、遺伝子療法)、フェーズ(前臨床、第I相、第II相など)、用途(臨床製造および商業製造)、適応症(腫瘍学など)、運営形態(社内など)、エンドユーザー(製薬・バイオテクノロジー企業など)、地域(北米など)ごとに分類されています。

世界の細胞および遺伝子治療製造サービス市場の動向と洞察

がんおよびその他の慢性疾患の有病率の急増

がんは依然として世界第2位の死因であり、規制当局は腫瘍学分野の申請審査を迅速化し続けています。FDAの腫瘍学センター・オブ・エクセレンス(Oncology Center of Excellence)は、希少がんの審査プロセスを確立し、患者数が少ない適応症を商業的に成立するセグメントへと転換しています。あまり注目されていない点として、CDMO各社が疾患群ごとにクリーンルーム施設を立ち上げていることが挙げられます。これにより、開発企業は数年先まで生産能力を事前予約できるようになり、利用率が従来の効率基準を下回っている場合でも、超希少がん治療薬の供給を確保できるようになっています。

個別化医療への移行

個々の患者から採取される自家療法には、毎日数十のマイクロバッチを並行して処理できる柔軟な施設が必要です。アイデンティティ・チェーン(Chain of Identity)の追跡をめぐるロジスティクスの調整は、今や医薬品そのもの科学的複雑さに匹敵するほどになっており、多くの上級オペレーションマネージャーは、新規クライアントプログラムの入札において、デジタルトレーサビリティ・プラットフォームが最大の差別化要因になりつつあることを内々に認めています。ここで注目すべき推論は、「データサービスとしての製造」の台頭です。一部のCDMOは、自社のサンプル追跡用独自ソフトウェアを製造能力とは別に収益化しており、これにより二重の収益源を創出し、物理的な立地に関係なくクライアントの切り替えコストを高めています。

同時に、同種移植アプローチは規模の経済を約束する一方で、免疫原性や有効性に関する課題に直面せざるを得ず、その結果、スポンサーがリスクを分散させる二極化した資本計画が生じています。すなわち、小規模な自家移植用施設を委託しつつ、将来的な大規模な同種移植用バイオリアクター向けに隣接するシェルスペースを確保しておくという形です。この不動産アービトラージ、つまり本質的には「明日の拡張権」に対して今日支払うという手法は、多くの製造業者の資産基盤を静かに膨らませており、もし臨床データによって同種移植パイプラインの有効性が立証されなかった場合、将来の投資資本利益率(ROIC)に圧力をかける可能性があります。

高い運用コスト

承認済みの細胞・遺伝子治療の製造コストは、カスタマイズされた原材料、広範な品質管理試験、および小ロット生産により、1治療あたり100万米ドルを超えるのが常です。注目すべき波及効果として、償還交渉において工場の収率データがますます重視されるようになっています。支払者は、薬剤の無駄を最小限に抑えるため、ロット不良率が一桁台に収まることを保証するよう求めています。その結果、オペレーションの責任者たちは、人手による操作ポイントを減らし、再現性を向上させる密閉型自動システムの実証実験を進めています。

興味深いことに、大手CDMO各社は、自動化の投資対効果を、単なる直接的な人件費削減だけでなく、規制対応能力の拡大という観点からも定め始めています。手作業による介入が1回減るごとに、FDAの査察範囲が縮小する可能性があり、限られた品質保証要員を解放して、より多くの並行プログラムを支援できるようになります。この捉え方の転換により、自動化は単なるコスト抑制策から、収益拡大の手段へと位置づけが向上しています。

セグメント分析

細胞療法の製造は現在の収益の約59.30%を占めていますが、ウイルスベクターの供給を基盤とする遺伝子治療サービスは、2026年から2031年にかけてCAGR23.3%で拡大すると予測されています。プラスミドから充填までの垂直統合型製造能力を有するCDMOは、企業間の技術移転プロセスを省略することでリードタイムを短縮できるため、この機会を最大限に活用できる独自の立場にあります。非ウイルス性送達技術は投資家の関心を集めていますが、その多くは依然として商業化前の段階にあるため、今世紀末まではベクターの需要が供給を上回る可能性が高いと考えられます。

現在の業務量においてフェーズIIのプロジェクトが最大の割合を占めていますが、商業生産分野が最も急速に成長しており、CAGRは27.6%と推定されています。後期段階のスポンサー企業は、モノクローナル抗体向けに設計されたバリデーションプロトコルが、生体療法にはそのまま適用できないことに気づき始めています。そのため、プロセス分析技術に早期から投資してきたCDMOが契約を獲得しています。リアルタイムモニタリングにより、患者固有のバッチであっても一貫した製品品質が確保され、規制当局の期待に応えることができるからです。

地域別分析

北米の44.30%というシェアは、2025年時点での活発なベンチャー市場、成熟した規制枠組み、そして専門CDMOの密なネットワークを反映しています。ルイビル、メンフィス、シンシナティといった航空ハブに近い場所に施設を戦略的に配置することで、自家由来の「静脈から静脈」までのサイクルが短縮され、この運用上の利点は現在、支払者との償還交渉においても考慮されるようになっています。

アジア太平洋地域の予測CAGR20.80%は、政府のインセンティブ、人材への投資、そして患者による急速な採用によって牽引されています。韓国などの国々では、再生医療治療に対する迅速承認ルートが導入されており、開発者が現地での生産能力を構築するよう促しています。しかし、この地域では、コスト優位性を損なう恐れのある人材不足を回避するため、専門的な研修プログラムをさらに拡大する必要があります。

欧州では、厳格でありながら透明性の高い規制と、強固な学術ネットワークが融合しています。同地域のメーカーは、バッチリリースまでの期間短縮と高い人件費の相殺を目的として、リアルタイムリリース試験のパイロットプロジェクトを先駆けて実施しています。さらに、EUのサステナビリティ指令により、施設はより環境に配慮したシングルユースシステムへの移行を迫られており、これは企業の社会的責任(CSR)を重視するスポンサーにとっての差別化要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんおよびその他の慢性疾患の有病率の急増

- 個別化医療への移行

- 希少疾患指定の急増がCGTパイプラインを牽引

- 大規模バイオリアクターを必要とする同種「オフ・ザ・シェルフ」プラットフォームへの移行

- 承認件数の増加と充実した臨床パイプライン

- 投資と資金調達の増加

- 市場抑制要因

- 高い運営コスト

- 自家由来CAR-T療法のバッチ不良率の高さ(約15%)がCDMOの利益率を圧迫しています

- 熟練した細胞処理人材の不足

- 規制の整合性のギャップ

- バリューチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 細胞治療製造サービス

- 同種

- 自家由来

- 遺伝子治療製造サービス

- ウイルスベクター

- アデノ随伴ウイルス(AAV)

- レンチウイルス

- レトロウイルス

- 非ウイルス性ベクター

- プラスミドDNA

- 脂質ナノ粒子(LNP)

- ウイルスベクター

- 細胞治療製造サービス

- フェーズ別

- 前臨床

- フェーズI

- フェーズII

- フェーズIII

- 商業

- 用途別

- 臨床製造

- 商業製造

- 適応症別

- オンコロジー

- 希少疾患

- 心血管疾患

- 整形外科疾患

- 感染症

- その他適応症

- 運用モード別

- インハウス

- 契約/アウトソーシング

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術研究機関

- 病院内GMPユニット

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- GCC

- 南アフリカ

- その他の中東諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lonza Group AG

- Catalent Inc.

- Thermo Fisher Scientific Inc.

- Fujifilm Diosynth Biotechnologies(FUJIFILM Holdings)

- WuXi Advanced Therapies(WuXi AppTec)

- Charles River Laboratories

- Samsung Biologics(Cell & Gene)

- Merck KGaA(MilliporeSigma)

- Minaris Regenerative Medicine

- F. Hoffmann-La Roche Ltd

- Oxford Biomedica plc

- National Resilience Inc.

- Andelyn Biosciences

- Nikon CeLL Innovation Co. Ltd.

- Takara Bio Inc.

- Genezen

- PlasmidFactory GmbH

- Vivebiotech

- ABL Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日