LNG運搬船:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

LNG Carriers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072464

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

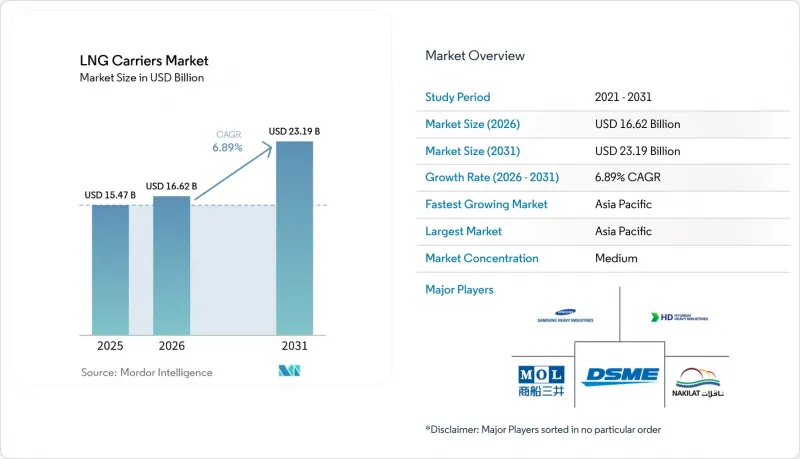

Mordor Intelligenceによると、LNG運搬船の市場規模は、2025年の154億7,000万米ドル、2026年の166億2,000万米ドルから、2031年までに231億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.89%を記録すると予測されています。

本レポートは、貯蔵方式(モス式、膜式、プリズム型A、プリズム型B)、推進方式(蒸気タービン、DFDE/TFDE、X-DF 2ストロークなど)、船舶容量(14万m3以下、14万~18万m3、18万~22万m3、および22万m3超)、用船形態(定期用船、スポット/航海用船、および裸船用船)、エンドユーザー(LNG生産者など)、および地域(北米、欧州、アジア太平洋など)によって分類されています。

世界のLNG運搬船市場の動向と洞察

カタールにおける長期用船契約の急増

カタールエナジーは、輸出能力を2024年の7,700万トンから2030年までに1億4,200万トンへと引き上げる計画であり、これには25年間の用船契約に基づく専用運搬船122隻が必要となります。これらの発注により、2029年までの韓国および中国の造船所の建造枠のほぼすべてが埋まり、独立系船主の参入が制限されています。各27万1,000m3のQC-Max型船舶18隻は、カタール~アジア航路において、単位輸送コストを12%削減します。1日あたり約12万米ドルの用船料は、生産者をスポット市場の変動から保護すると同時に、船主に安定したキャッシュフローを保証します。これによりLNG運搬船市場は二極化し、独立系船主は残りのスポット貨物の争奪戦を余儀なくされています。2024年冬には、スポット運賃が1日あたり25万米ドルというピークを記録しました。

IMOのEEXIおよびCII規制への準拠が新造船発注を後押し

2023年に発効した効率化規制では、10,000 DWTを超える船舶に対し、2019年の基準値と比較して炭素強度を30%削減することが求められています。3年連続で「D」評価を受けた蒸気タービン船は、航行速度の制限を受けることになり、航海期間が長期化し、収益が圧迫されます。旧型船舶の改造には800万~1,500万米ドルの費用がかかるもの、その効果はわずかであるため、就航20年を超える船舶については解体が経済的となります。X-DFまたはME-GIエンジンを搭載した新造船は、炭素強度を最大25%削減し、メタンスリップを2 g/kWh未満に低減します。こうしたメリットにより、2024~2025年の受注の68%がデュアルフューエル推進方式へとシフトしました。

2027年以降、メタンスリップ規制が強化へ

IMO(国際海事機関)の海洋環境保護委員会は、2030年までにメタンスリップを3 g/kWhに制限する基準を策定する予定であり、これにより従来のデュアルフューエル設計はリスクにさらされることになります。この基準への準拠には、触媒による削減やエンジンの交換が必要となり、1隻あたり1,200万~1,800万米ドルの費用がかかる可能性があります。アップグレードを先送りする船主は、2030年以前に欧州や北米で入港制限を受ける恐れがあります。貸し手が「ポセイドン原則」の評価にメタン関連指標を組み込むようになるため、資金調達コストは上昇する見込みです。現在、推進システムへの投資額のうち約150億米ドルが、早期償却のリスクにさらされています。

セグメント分析

2025年には、膜技術がLNG運搬船市場シェアの70.8%を占め、積載率98.5%を実現するGTT社の「Mark III Flex+」および「NO96」の各バリエーションに支えられ、2031年までCAGR7.7%で成長すると予測されています。モス社の球形タンクは、北極海航路において18%のシェアを維持し、依然として重要な役割を果たしています。一方、角形タンクのタイプAおよびタイプBは、沿岸フィーダー航路のニッチ市場を埋めています。膜式システムはボイルオフ率を1日あたり約0.11%に低減し、積荷のクッション量を削減することで、長距離航路における運賃収益性を向上させます。船体1隻あたり800万~1,200万米ドルのロイヤリティ収入が、GTT社の地位をさらに強固なものにしています。

新興の水素対応膜は、2030年以降もデュアルフューエルの柔軟性を約束していますが、断熱層の追加により初期コストが10%上昇します。グリーン燃料への需要が高まる中、早期導入は再販価値を高め、運用寿命を延ばす可能性があります。モス社の技術は、容積上のデメリットよりも機械的な堅牢性が優先される氷級プロジェクトにおいて、引き続き採用される見込みです。Mark III Flex+における波形ステンレスライナーによる漸進的な改善により、冷却時間が6時間短縮され、1隻あたりの年間航海回数が1回増加します。これにより、予測期間を通じて膜技術の優位性がさらに強固なものとなります。

2025年時点でも、LNG運搬船市場規模の40.2%を蒸気タービンが占めていましたが、X-DF二行程エンジンは2031年までCAGR8.6%で拡大しています。デュアルフューエルユニットはボイルオフガスを高圧で燃焼させ、燃料使用量を25%削減し、年間400万米ドルのコスト削減につながります。ME-GIエンジンは、多燃料対応の柔軟性により、新造船受注の24%を占めています。DFDEおよびTFDEシステムは18%のシェアを占めており、排出規制海域での機動性を高めますが、効率性のベンチマークには及ばない状況です。

メタンスリップに対する規制の重視が高まるにつれ、空気潤滑などの船体改造ではわずかな効果しか得られないにもかかわらず、蒸気タービンの退役が加速しています。ハイブリッドSTaGEパッケージは、タービンと補助ガスエンジンを組み合わせ、特殊な需要を取り込んでいますが、受注シェアが3%にとどまっているのは、その高い複雑さを反映しています。長期的には、LNG運搬船の市場力学は、低速デュアルフューエルエンジンと、余剰ボイルオフガスを貨物タンクに回収する再液化プラントとの組み合わせを後押ししており、これにより積載量と1航海あたりの収益が向上します。

地域別分析

アジア太平洋地域は2025年にLNG運搬船市場シェアの48.7%を占め、2031年までCAGR7.3%を記録すると予測されています。日本と韓国は合わせて年間1億2,200万トンを輸入しており、安定した用船需要が保証されています。2024年の中国の需要減退により世界貿易は縮小しましたが、これは一時的なものと見られており、石炭からガスへの転換目標により、2026年以降はLNGの成長が再び加速する見込みです。東南アジア諸国では、2030年までに合計3,500万トンの輸入が見込まれており、これによりLNG運搬船の需要がさらに増加し、地域間のリスク分散が図られることになります。

欧州は2025年に22%のシェアを占め、12か所の新規輸入ターミナルが建設され、再ガス化能力が年間2億4,000万トンに拡大したことが後押しとなりました。ドイツだけでも、ロシアからのパイプライン供給を停止した後、2024年にはFSRUを介して3,200万トンを輸入しました。再生可能エネルギーの拡大によりベースロード用ガスの使用は抑制されていますが、メタンスリップに関する港湾の受け入れ規制により、デュアルフューエル船の導入が加速し、LNG運搬船市場の近代化が促進されています。

北米と中東は、それぞれ15%と10%のシェアを占める輸出拠点となっています。米国の液化量は2024年に9,800万トンに増加し、メキシコ湾からアジアへの航路において、年間18~22隻のLNG運搬船の需要を牽引しています。カタールのノース・フィールド拡張計画により、2030年までに122隻の新造船が確保され、受注残高の勢いを強めるとともに、LNG運搬船市場の規模拡大を支えています。南米は5%のシェアを占めており、その中心はブラジルです。同国では水力発電の利用状況によって輸入依存度が変動するため、地域の用船料率に周期性が生じています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- カタールおよびカタールガスによる長期用船契約の急増

- IMOのEEXIおよびCIIへの準拠が新造船受注を後押し

- 石炭からガスへの転換を背景としたアジアのLNG需要の増加

- 蒸気タービン船の老朽化に伴う船隊の更新

- 水素対応型格納容器の改修

- AIを活用した航海最適化によりボイルオフ損失を削減

- 市場抑制要因

- 造船所の空き枠不足とコスト上昇

- 受注中の船隊が50%を占めることによる供給過剰のリスク

- 2027年以降のメタン漏れ規制の強化

- ホルムズ海峡の地政学的ボトルネックリスク

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 貯蔵方式別

- コケ

- 膜

- プリズム型A

- プリズム型B

- 推進方式別

- 蒸気タービン

- DFDE/TFDE

- 低速ディーゼル+レリック

- ME-GI

- X-DF 2ストローク

- Hybrid STaGE

- 船舶容量別

- 140k m3以下

- 140~180k m3

- 180~220k m3

- 220k m3以上

- 用船形態別

- 定期用船

- スポット/航海単位

- ベアボート

- エンドユーザー別

- LNG生産事業者

- ポートフォリオ事業者およびトレーダー

- 公益事業および独立系発電事業者(IPP)

- FSRU/FLNG事業者

- LNGバンカリングサービスプロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- スペイン

- 英国

- ロシア

- ノルウェー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- アンゴラ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Samsung Heavy Industries Co. Ltd

- Hyundai Samho Heavy Industries Co. Ltd

- Daewoo Shipbuilding & Marine Engineering Co. Ltd

- Hyundai Heavy Industries Co. Ltd

- Kawasaki Heavy Industries Ltd

- Mitsubishi Heavy Industries Ltd

- Hudong-Zhonghua Shipbuilding Group

- China Merchants Heavy Industry

- Japan Marine United Corporation

- HJ Shipbuilding & Construction Co. Ltd

- STX Offshore & Shipbuilding Co. Ltd

- Royal Dutch Shell plc

- Nippon Yusen Kabushiki Kaisha(NYK Line)

- Mitsui O.S.K. Lines Ltd(MOL)

- Maran Gas Maritime Inc.

- Seapeak LLC

- Golar LNG Ltd

- GasLog Ltd

- Qatar Gas Transport Co.(Nakilat)

- BW LPG Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日