フランスの生命保険および損害保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

France Life and Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072459

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

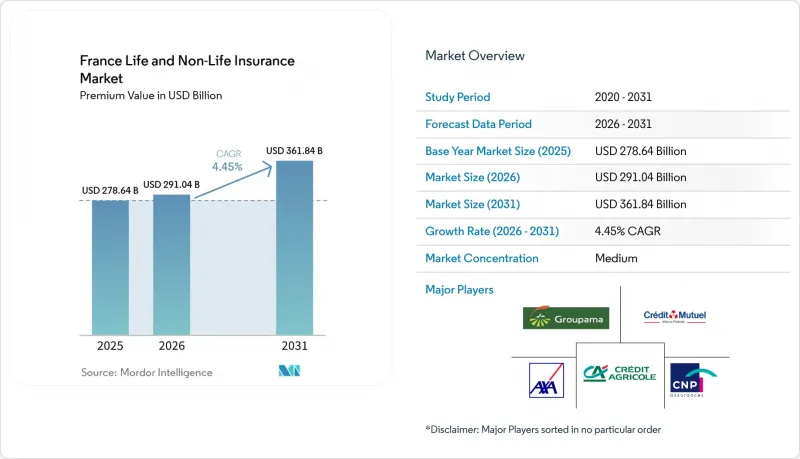

Mordor Intelligenceによると、フランスの生命保険および損害保険市場の保険料収入規模は、2025年の2,786億4,000万米ドル、2026年の2,910億4,000万米ドルから、2031年までに3,618億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.45%を記録すると予測されています。

本レポートは、保険の種類(生命保険、自動車保険、健康保険、損害保険、賠償責任保険、その他の保険を含む損害保険)、顧客セグメント(個人、法人)、販売チャネル(ブローカー、代理店、銀行、直販、その他のチャネル)、および地域(フランス)ごとに分類されています。市場予測は金額(米ドル)で示されています。

フランスの生命保険および損害保険市場の動向と洞察

バンカシュアランスの支配力の高まり

2024年、銀行は販売チャネルの53.23%を占め、豊富な顧客データ、統合されたアドバイザリー・プラットフォーム、およびACPR(フランス金融監督庁)が承認したコンプライアンス体制を活用しました。日常の銀行取引プロセスに組み込まれたその立場により、顧客獲得コストが低減され、貯蓄、融資、保障といった各接点において顧客生涯価値(LTV)が拡大しています。クレディ・アグリコル・アシュランスは、この規模の利点を体現しており、支店への来店客とモバイルバンキングによるクロスセルを組み合わせることで、世帯あたりのウォレットシェアを拡大しています。また、銀行は預金と生命保険料からの流動性をプールできるため、資本効率も向上します。地域相互銀行間の統合が継続していることから、中期的にはバンカシュアランス・モデルの地位がさらに強固になることが予想されます。

ユーロファンドからユニットリンク型貯蓄への移行

従来のユーロファンドの保証金利が1%未満であったため、市場の変動にもかかわらず、貯蓄者はユニットリンク型契約へと移行し、これにより保険会社はデュレーションのミスマッチを縮小することができました。2025年の「グリーン産業法(Loi Industrie Verte)」は、非上場のグリーン資産への最低配分を義務付けており、ESG目標を達成しつつ市場リスクを契約者に転嫁する柔軟な投資枠に向けた商品設計の見直しを迫っています。この移行により、手数料収入が増加し、ソルベンシーIIに基づく資本負担が軽減されます。また、保険会社は国家のサステナビリティ・ファイナンスの促進者としての地位を確立し、社会的受容性を高めることにもつながります。

自然災害による損害のインフレ化と干ばつリスク

異常な洪水や長期化する干ばつにより、損害率が上昇し、従来の自然災害リスクモデルに課題が生じています。干ばつに関連する地盤沈下は広範囲に同時に発生するため、分散投資のメリットが制限され、コンバインド・レシオが過去の平均値を上回っています。保険各社は、より充実した気候データセットを用いて価格設定モデルを再構築するとともに、予防策へのインセンティブ強化を提唱しています。政府が支援する自然災害補償制度は、消費者への影響を和らげる一方で、将来の賦課金調整に関する不確実性を高めています。その結果生じる変動性は、災害リスクにさらされている地域における財産リスクの引受意欲を圧迫しています。

セグメント分析

2025年、フランスにおける生命・損害保険市場では、有利な税制措置と銀行保険(バンカシュアランス)の販売に支えられ、生命保険商品が市場の68.12%を占めました。しかし、自動車保険、健康保険、損害保険といった義務付けられた保険種目が従来の貯蓄型保険を上回る成長を見せていることから、損害保険の保険料はCAGR4.53%で増加し、その差は縮まる見込みです。自動車保険は依然として損害保険の中で最大の分野であり、事故発生率の上昇と部品コストの高騰により、保険料は年率5%の伸びを示し、2025年のフランスの生命・損害保険市場規模の大幅な拡大に寄与しました。損害保険の成長は、予防サービスと補償を組み合わせた気候変動に関連した商品の再設計によって促進されており、一方、知識経済における雇用の拡大に伴い、職業賠償責任保険の需要も高まっています。

「Loi Industrie Verte(グリーン産業法)」は、生命保険契約内にグリーン資産の割当を義務付けることでESGの統合を加速させ、保障と投資目的を融合させています。こうした商品境界の曖昧化により、生命保険と損害保険のポートフォリオ間のクロスセルが促進されます。モジュール式の保険契約構造に長けた保険会社は、保証構造を迅速に切り替えることができ、消費者の嗜好の変化に合わせてフランスの生命・損害保険市場におけるシェアを徐々に拡大させることができます。逆に、コストのかかる旧来の商品を廃止する動きが遅い保険会社は、より厳格なソルベンシー要件の下で、利益率の低下や資本逼迫のリスクに直面することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バンカシュアランスの台頭

- ユーロファンドからユニットリンク型貯蓄への移行

- 自動車保険および健康保険の加入義務化の拡大

- デジタルファーストの保険会社とインシュアテックの提携

- 新たな走行距離に応じた自動車料金プラン

- ESG連動型保険料インセンティブ

- 市場抑制要因

- 自然災害による損害額のインフレと干ばつリスク

- 持続的に低い実質債券利回り

- IFRS第17号による生命保険ポートフォリオの資本変動性

- 取り締まりの強化にもかかわらず、無保険運転者が増加

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険種別

- 生命保険

- 損害保険

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- その他の保険

- カスタマーセグメント別

- 小売

- 企業

- 流通チャネル別

- ブローカー

- 代理店

- 銀行

- 直接販売

- その他チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AXA SA

- Credit Agricole Assurances

- CNP Assurances

- Groupama

- Credit Mutuel Alliance Federale(GACM)

- Societe Generale Assurances

- BNP Paribas Cardif

- Swiss Life France

- Macif(Aema Groupe)

- Allianz France

- La Banque Postale Assurances IARD

- Pacifica

- Covea(GMF, MAAF, MAIF)

- Generali France

- Aviva France

- Matmut

- Maif

- Harmonie Mutuelle

- Leocare(InsurTech)

- Alan(InsurTech)

- Otherwise(InsurTech)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日