液化天然ガス(LNG)バンカリング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Liquefied Natural Gas (LNG) Bunkering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072447

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

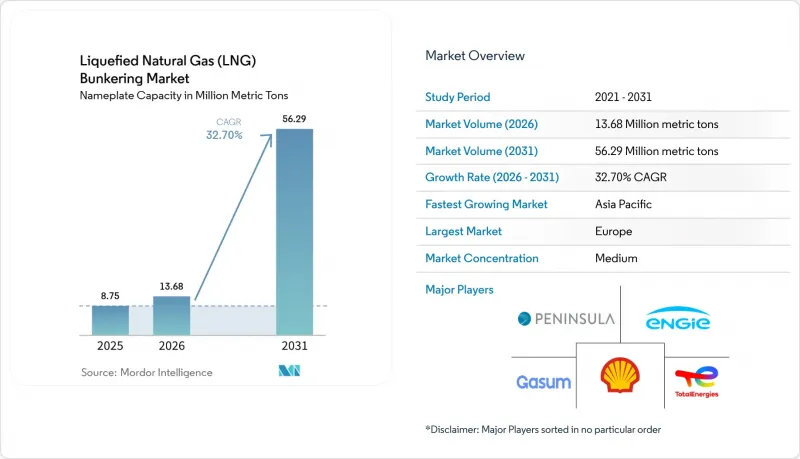

Mordor Intelligenceによると、定格容量ベースでの液化天然ガス(LNG)バンカリング市場の規模は、2025年に875万メートルトン、2026年には1,368万メトリックトンとなり、2031年までに5,629万メトリックトンに達すると見込まれており、2026年から2031年にかけてCAGR32.70%で成長すると予測されています。

本レポートは、エンドユーザー別(タンカー船隊、コンテナ船隊、ばら積み・一般貨物船隊、フェリーおよびOSV、その他のエンドユーザー)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場規模および予測は、数量(メトリックトン)で示されています。

世界の液化天然ガス(LNG)バンカリング市場の動向と洞察

IMO 2020年硫黄規制への対応推進

2020年に発効した0.5%の硫黄含有量上限により、高硫黄燃料油のコスト面での優位性は失われ、船主はスクラバー、超低硫黄燃料油、またはLNGのいずれかを選択せざるを得なくなりました。2024年までにスクラバーの後付け設置は5,000隻前後で安定しましたが、主要ハブ港ではLNGがVLSFO(超低硫黄燃料油)に対し1メートルトンあたり150~250米ドルの価格優位性を維持したため、新造船の決定はデュアルフューエルエンジンへと傾きました。2025年にシンガポールとロッテルダムで港国検査が強化されたことで、規制不遵守のコストが高まり、LNG対応船への船隊更新が加速しました。

LNG推進船の受注残高の急増

船級協会のデータによると、2024年4月時点で就航中のLNG推進船は535隻、受注分は509隻であり、その容量の半分以上をコンテナ船が占めています。CMA CGM社だけでも77隻のLNG推進船を発注しており、2025年半ばまでに44隻の引き渡しを受ける予定です。大型コンテナ船への受注が集中したことで、予測可能な燃料需要という好循環が生まれ、これがハブ港におけるさらなるインフラ投資を支えています。

バンカー船および陸上貯蔵タンクの高額な設備投資

7,500立方メートルのバンカー船1隻の建造には6,000万~7,500万米ドル、運航には年間最大800万米ドルかかります。陸上貯蔵タンクへの投資額は1億2,000万米ドルを超え、ISO 20519およびIGFコードに基づく24か月に及ぶ許認可手続きが必要となるため、新興市場でのプロジェクトが遅延しています。このコストの障壁により、二次航路を運航する事業者は主要ハブへの迂回を余儀なくされたり、追加の燃料を積載したりすることになり、LNGの経済的優位性が損なわれています。

セグメント分析

2025年時点で、コンテナ船隊の運航はLNGバンカー市場規模の39.7%を占めており、2031年までCAGR35.8%で成長すると予測されています。CMA CGMが保有する44隻の稼働中のLNG推進船と、さらに発注済みの33隻は、大手海運会社による大規模な取り組みを如実に示しています。長期供給契約の交渉や、ハブ港における優先的なバースの確保が可能であることが、LNG導入の基盤となっています。タンカー船隊の導入率は、新造船計画の2%未満にとどまっています。これは、用船者が運賃プレミアムの支払いに抵抗していることや、中東および西アフリカの積込ターミナルにLNGインフラが整備されていないことが原因です。ばら積み貨物および一般貨物運航事業者も同様の課題に直面しています。燃料タンクのために貨物積載スペースが犠牲になる上、運賃市場が依然として細分化されているためです。

LNGバンカリング市場は、アジア太平洋および欧州間ルートにおけるコンテナ輸送に依存し続けており、シンガポール、ロッテルダム、米国メキシコ湾岸におけるインフラの集中を強めています。ノルウェーのフェリーやオフショア支援船は、転換費用の40%を補填する補助金の恩恵を受けており、一方、クルーズ船会社は、地中海やカリブ海における港湾都市の大気質規制を満たすためにLNGを導入しています。今後の成長は、IMOが2030年および2040年の炭素強度目標を十分に引き締め、投資をメタノールやアンモニアへと傾けるかどうかによって左右されます。初期の兆候によると、コンテナ船社はLNGへの取り組みを維持する見込みです。これは、ネットワークの輸送量により、燃料価格の変動に対するヘッジが可能であり、大規模な船隊全体で資本コストを償却できるためです。

地域別分析

欧州は2025年、早期の規制措置、密な近海航路網、そして同大陸の成熟した陸上インフラに支えられ、LNGバンカリング市場シェアの72.4%を占めました。2025年半ばまでに、ロッテルダム、アントワープ、およびスカンジナビアの各港では、40隻以上の船舶に対する同時バンカリングが可能となりました。ドイツのブルンスビュッテルおよびヴィルヘルムスハーフェンにある、用途変更されたFSRUターミナルは、2024年にLNGバンカリング機能を追加し、バルト海および北海の航路にサービスを提供しました。2024年には、欧州海上安全庁(EMSA)のガイドラインが改訂され、安全プロトコルが統一され、国境を越えた運航が簡素化されました。

アジア太平洋地域は、シンガポールの第2ターミナル、中国の舟山(チョウシャン)における拡張、および韓国による専用バンカー船の配備に後押しされ、2031年までCAGR40.5%で成長すると予測されています。シンガポールのバンカー供給能力は2024年に12隻同時対応まで拡大し、マラッカ海峡を通過する定期船の輸送量を支えています。中国では、2025年初頭に舟山(チョウシャン)の3万立方メートルの陸上タンクが稼働を開始し、国内沿岸フィーダー船やバルク貨物輸送にサービスを提供しています。日本と韓国は、初期投資を抑制するため、陸上タンクよりもバンカー船を好んでいますが、この戦略では処理能力に上限があり、船隊の拡大に伴い追加の資産が必要になる可能性があります。

北米は依然としてニッチ市場であり、同地域の取扱量の大部分は米国メキシコ湾岸が占めています。ハーベイ・ガルフ社は、オフショア供給船やコンテナフィーダー船向けに2隻のバンカー船を運航していますが、西海岸やカナダの港湾では、より明確な規制枠組みが確立されるのを待っている状況です。南米、中東・アフリカ地域の2025年の取扱量は、全体の3%未満にとどまりました。ペトロブラス社は、国内のガス価格改革が実現するまでサントス港での拡張を一時停止しており、パナマにはLNG貯蔵施設がないため、バンカー需要は米国メキシコ湾岸へと流れています。カタール・エナジーのQ-LNGは、ハマド港での運用を目的として、2025年にバンカー船1隻を発注し、2027年の引き渡しを予定しており、これは中東における将来の成長の可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IMO 2020硫黄規制への対応推進

- LNG推進船の受注残高の急増

- 世界のLNGバンカリングインフラの拡大

- LNGと低硫黄燃料油のコスト競合

- カーボンニュートラルなLNG供給を可能にするe-メタンの登場

- 給油の安全性を向上させる自動化およびデジタルツインソリューション

- 市場抑制要因

- バンカー船および陸上貯蔵タンクへの多額の設備投資

- LNGスポット価格の変動性

- メタン漏出とライフサイクルにおける温室効果ガスに関する懸念

- メタノールおよびアンモニアの船舶用燃料への投資シフトの拡大

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- エンドユーザー別

- タンカー船隊

- コンテナフリート

- ばら積み貨物および一般貨物船隊

- フェリーおよびOSV

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- スペイン

- イタリア

- オランダ

- スウェーデン

- ベルギー

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- パナマ

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- オマーン

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Shell plc

- TotalEnergies SE

- Gasum Oy

- ENGIE SA

- Peninsula Petroleum

- ENN Energy Holdings

- Korea Gas Corporation(KOGAS)

- Harvey Gulf International Marine

- Gazprom Neft PJSC

- Naturgy Energy Group

- Titan Clean Fuels

- Crowley Maritime Corp.

- CMA CGM SA

- MOL(LNG Solutions)

- NYK Line

- QatarEnergy(Q-LNG)

- ExxonMobil Marine Fuels

- Petronas Marine

- Bunker Holding A/S

- GTT(Gaztransport & Technigaz)

- Cryostar SAS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日