マレーシアの生命保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072445

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

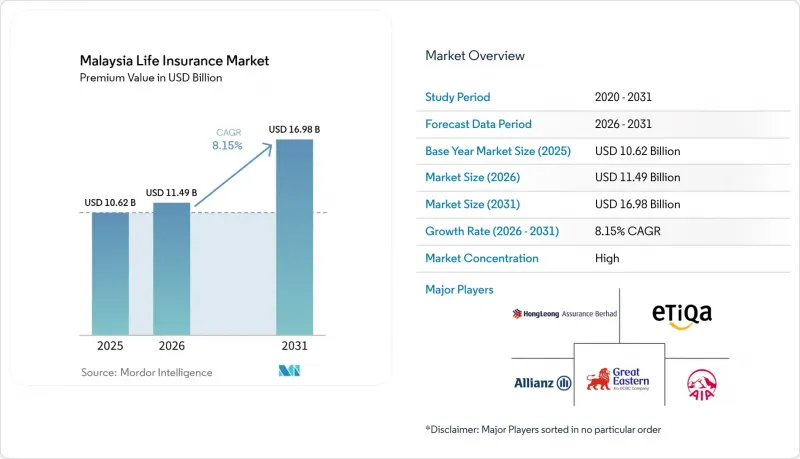

Mordor Intelligenceによると、マレーシアの生命保険市場の規模(保険料ベース)は、2025年に106億2,000万米ドルと評価され、予測期間(2026年~2031年)において年平均成長率(CAGR)8.15%で拡大し、2026年の114億9,000万米ドルから2031年には169億8,000万米ドルに達すると推定されています。

本レポートは、製品タイプ(定期生命保険、終身保険、積立保険など)、販売チャネル(代理店、ブローカー、銀行など)、保険料タイプ(定期払、一時払)、顧客の年齢層(0~24歳、25~44歳など)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

マレーシアの生命保険市場の動向と洞察

中産階級の可処分所得の増加と保険普及率の向上

マレーシアでは、年間人口増加率2.1%および平均寿命74.0年を背景に中産階級が拡大しており、マレーシアの生命保険市場における潜在顧客基盤が拡大しています。従業員積立基金(EPF)は2024年に6.30%の配当を支払ったことで、消費者が保護や貯蓄を目的とした保険商品に、より多くの所得を充てることへの信頼が高まっています。保険普及率は依然としてGDPの約5%と控えめな水準にとどまっており、所得の増加に伴い、さらなる成長の余地が十分に残されています。クラン・バレーなどの都市圏では平均を上回る賃金が支払われており、保障と資産形成を兼ね備えた投資連動型保険の加入が加速しています。労働力減少に直面している成熟市場と比較して、マレーシアの人口動態は、同国の生命保険市場における中期的な保険料の拡大を支える基盤となっています。

生命保険料に対する税制優遇措置

2025年度予算案では、医療・教育保険の税額控除上限が3,000リンギットから4,000リンギットに引き上げられ、保険契約の実質的なコストが直接的に低減されました。また、PRS(個人年金制度)の優遇措置が2030年まで延長されたことで、年金などの退職後の生活設計に焦点を当てたソリューションへの需要が後押しされています。これらの措置は、BNM(マレーシア中央銀行)の消費者保護に関する指針と相まって、信頼を高め、イノベーションを促進しています。国際的な事例によれば、同様の財政措置により、家計が節税効果を最大限に活用しようと殺到した場合、新規契約保険料が2~3倍に跳ね上がる可能性があります。したがって、税制と規制政策の整合性は、マレーシアの生命保険市場の成長勢いをさらに強めることになります。

金融リテラシーの低さと商品の複雑さ

「金融リテラシーに関する国家戦略」では、投資連動型保険や年金商品の仕組みに対する理解に根強い格差が指摘されており、これが高度な金融商品の普及を妨げる障壁となっています。PIDMの行動調査によると、多くの購入者は長期的な価値よりも表面上の保険料に重点を置いており、その結果、保険金額の不足や契約の失効につながっています。商品の複雑さは意思決定の停滞を招いており、特にデジタル環境の普及が進んでいるにもかかわらず、アドバイザーへのアクセスが限られている農村部の人々において顕著です。金融リテラシーの向上がマレーシアの生命保険市場を実質的に拡大させるには、数年単位の継続的な啓発活動が必要です。

セグメント分析

2025年、ユニットリンク型および投資連動型保険は、マレーシアの生命保険市場において41.20%のシェアを占め、こうした柔軟な保障・投資ソリューションに対する消費者の強い選好が浮き彫りになりました。これらの商品は、保険契約者に保障と投資機会を組み合わせる選択肢を提供しており、ファイナンシャルプランニングや資産形成の重要性が高まっている市場において、特に魅力的なものとなっています。一方、年金商品は、EPF(雇用積立基金)の引き出しや長寿リスクへの懸念の高まりといった要因に後押しされ、CAGR9.52%という堅調な伸びを示しました。マレーシア国民の平均寿命が延びていることから、個人が退職後の経済的安定を求めるにつれ、年金商品への需要はさらに高まっています。

透明性とファンド切り替えの選択肢を備えたユニットリンク型商品の魅力は、投資の柔軟性と自主性を重視する都市部の若い購入者に特に共感を呼んでいます。一方、保守的な貯蓄者は低金利環境下でも保証が得られる終身保険を引き続き好んでいますが、スプレッドの縮小により保険会社の収益性は圧迫されています。終身保険は依然としてリスク回避型の消費者にとって定番の商品ですが、現在の経済情勢により、保険会社は利益率の維持に課題を抱えています。購入者がより高利回りの選択肢へとシフトする中、養老保険の人気は低下しており、多くの消費者が、より高いリターンを提供し、自身の財務目標に沿った商品を選んでいます。医療連動特約はコスト上昇に直面しており、グレート・イースタン社の平均保険金支払額が8,760リンギットに急騰したことがその顕著な例であり、これによりマレーシアの生命保険業界全体で価格改定が進んでいます。医療費の高騰とインフレ圧力により、保険会社は契約者のニーズを満たしつつ持続可能性を確保するため、価格戦略の見直しを迫られています。

2025年、マレーシアの生命保険市場において、代理店は50.85%という圧倒的なシェアを維持しており、複雑な商品を扱う上で「関係性に基づく販売」の重要性が浮き彫りになっています。この優位性は、代理店が提供する信頼ときめ細やかなサービスを反映しており、消費者が複雑な保険の決定についてしばしば助言を求める市場において、依然として極めて重要な要素となっています。一方、オンラインマーケットプレースはCAGR10.29%という成長軌道に乗っており、デジタルネイティブ世代の消費者が自ら情報を調査する傾向に合致しています。これらのマーケットプレースは、利便性と透明性に対する高まる需要に応え、顧客が保険商品を比較し、自ら十分な情報に基づいた意思決定を行えるようにしています。

2024年上半期には、銀行保険(バンカシュアランス)の提携、特にAIAとパブリック・バンクの提携がVONBを18%押し上げ、銀行チャネルの影響力の大きさを浮き彫りにしました。こうした提携は、銀行が持つ広範な顧客基盤と信頼を活用しており、生命保険商品にとって強力な販売チャネルとなっています。専門ブローカーは現在、ニッチな企業のニーズや高額保険金案件に対応し、特定の顧客要件に合わせたオーダーメイドのソリューションを提供しています。業界の状況は変化しつつあります。ハイブリッドモデルが登場しており、代理店は効率性と顧客エンゲージメントを向上させるため、デジタルツールをますます活用するようになっています。例えば、プルデンシャルのマレーシアにおける代理店の90%が、現在「PRUForce」を利用して電子申請を行っており、プロセスの効率化とサービス提供の向上を図っています。マルチチャネル・エンゲージメント戦略は、マレーシアの生命保険市場全体における顧客獲得アプローチを形作る上で極めて重要な役割を果たすと予想され、保険会社が多様な消費者の嗜好に効果的に対応できるようになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中産階級の可処分所得の増加と保険の普及率

- 生命保険料に対する税制優遇措置

- シャリーア準拠のタカフル生命保険商品の成長

- 承認済み年金商品へのEPFの引き出し

- BNMの規制サンドボックス拡大後のデジタルチャネル

- 生体認証による引受審査により、保険証券の発行時間が大幅に短縮されています

- 市場抑制要因

- 金融リテラシーの低さと金融商品の複雑さ

- 長期にわたる低金利環境

- RBC-2に基づく自己資本要件の引き上げ

- 民間年金制度(PRS)との競合

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 定期生命保険

- 終身保険

- 積立保険

- ユニットリンク型/投資連動型

- 年金保険

- その他のタイプ

- 流通チャネル別

- 代理店

- ブローカー

- 銀行

- 直接販売

- オンラインマーケットプレース

- プレミアムタイプ別

- レギュラー・プレミアム

- 一時払保険料

- 顧客の年齢層別

- 0~24歳

- 25~44歳

- 45~64歳

- 65歳以上

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Great Eastern Life Assurance(Malaysia)Berhad

- AIA Bhd.

- Prudential Assurance Malaysia Berhad

- Etiqa Life Insurance Berhad

- Allianz Life Insurance Malaysia Berhad

- Hong Leong Assurance Berhad

- Sun Life Malaysia Assurance Berhad

- Manulife Insurance Berhad

- Tokio Marine Life Insurance Malaysia Bhd.

- Zurich Life Insurance Malaysia Berhad

- AmMetLife Insurance Berhad

- FWD Takaful Berhad

- Gibraltar BSN Life Berhad

- Takaful Ikhlas Family Berhad

- HSBC Amanah Takaful(Malaysia)Berhad

- RHB Insurance Berhad

- Chubb Life Insurance Malaysia Berhad

- Generali Life Insurance Malaysia Berhad

- MCIS Life

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日