海軍艦艇:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Naval Vessels - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066589

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

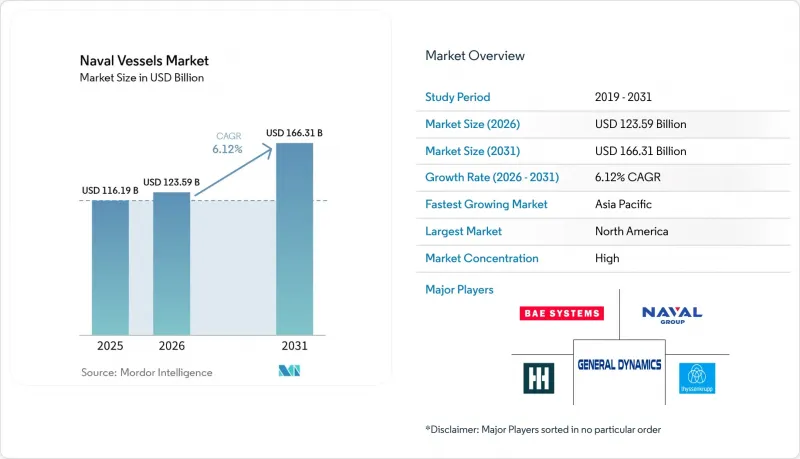

Mordor Intelligenceによると、海軍艦艇市場の規模は、2025年の1,161億9,000万米ドルから2026年には1,235億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.12%で推移し、2031年には1,663億1,000万米ドルに達すると予測されています。

本レポートは、艦艇の種類(駆逐艦、フリゲート、潜水艦、コルベット、空母、その他)、システム(舶用エンジン、兵器発射装置、センサー、航法・制御システムなど)、ソリューション(ラインフィットおよびレトロフィット)、用途(捜索救助、戦闘、機雷対策、沿岸警備など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の海軍艦艇市場の動向と洞察

SSN/SSBNの更新計画とAUKUSが水中艦艇の調達を加速

同盟国政府が原子力攻撃型潜水艦および弾道ミサイル潜水艦への複数年にわたる支出を確定させたことで、潜水艦隊が調達勢いの原動力となっています。米国では、バージニア級潜水艦およびコロンビア級潜水艦の先行調達に関する最近の契約締結により、堅調な潜水艦の受注残が強化されており、これにより海軍艦艇市場全体における主要部品や専門職種のサプライチェーンおよびスケジュールが安定しています。AUKUSに関連する計画やインフラ整備の取り組みは、引き続き産業能力に関する意思決定に影響を与え続けており、一方、海上戦力の再構築を目指す米国の政策イニシアチブは、潜水艦プログラムを支えるハイエンドな造船および人材育成への優先度の高さを強調しています。抑止力の再整備の規模は、同盟国間の相互運用性の要件と相まって、2031年以降も続く海軍艦艇市場における設計、建造、試験、および維持管理のパイプラインへの投資を支えています。こうした長期的な取り組みは、資材の早期調達やサプライヤーとの契約を可能にすることでスケジュール上のリスクを軽減すると同時に、潜水艦の生産を実行するために必要な重要技能分野における訓練および認定の道筋を整合させるのに役立っています。

多目的水上戦闘艦の改修(対空防衛/弾道ミサイル防衛、垂直発射システム、センサー)

水上戦闘艦は、プラットフォーム中心の概念から能力中心の概念へと移行しており、レーダーの開口面積、ミサイル防衛の統合、および協調的な目標攻撃が決定的な優位性をもたらします。新しいSPY-6ファミリーの受注に代表されるように、能動型電子走査アレイ(AESA)レーダーやソフトウェア定義型センサースイートの急速な導入は、現行および将来の艦級にわたる多層的な防空・ミサイル防衛を強化し、海軍艦艇市場における価値創造においてセンサーの役割を加速させています。各国海軍が垂直発射装置の密度を高め、戦闘システムソフトウェアを洗練させるにつれ、造船所での滞在期間を短縮し、構造への大幅な変更を最小限に抑えつつ、新たな能力をより迅速に導入できるモジュール性を追求しています。統合された防空・ミサイル防衛への重点化により、電力、冷却、電磁両立性に対する要件が高まっており、その結果、統合の複雑さと所要期間は増加するもの、引き渡し後のコストのかかる手直し作業は削減されます。こうした選択により、センサーとソフトウェアは予算上の優先事項となり、アップグレードプログラムは艦隊の即応性を支える中核的な位置づけとなります。これは、海軍艦艇市場で見られる維持管理契約の増加傾向と一致するパターンです。その結果、新造艦および既存艦の改修において、多目的対応が重視されるようになり、相互運用性とデジタルアーキテクチャは、艦艇の保有数と同様に重要視されるようになっています。

コスト超過と長期化する建造サイクルが新規着工を制約

コストの増加とスケジュールの遅延は、新規建造計画に圧力をかけ、予算を優先プログラムや維持管理へと再配分することを余儀なくしています。政府による独立したレビューでは、主要な艦種全体にわたる継続的な予算上の課題や、計画された艦隊能力を圧迫するスケジュールの遅延が指摘されており、これが海軍艦艇市場における短期的な戦力整備計画を複雑化させています。大型戦闘艦や空母のプログラム・ベースラインは引き続き見直されており、監督機関は、手戻りを抑制し、遅延の連鎖を回避するために、設計の成熟度、試験、およびサプライヤーの準備状況に対するより強力な管理が必要であると指摘しています。その結果、新規プラットフォームの着工件数は制約を受け、可能な限り既存艦艇の寿命延長がより重視されるようになっています。こうした動向は、艦艇全体の更新に伴うコストやリスクを伴わずに導入可能なモジュール式システムや段階的な能力追加の重要性を高めており、これが海軍が艦艇市場において優先順位を設定する方法に影響を与えています。資本集約度の高いプロジェクトの完了に時間がかかるため、プログラム管理者は、正当な理由がある場合には複数年にわたる調達に依存し、サプライヤー基盤を安定させ、長期的に単位コストを削減しようとしています。

セグメント分析

潜水艦は2025年の海軍艦艇市場シェアの33.26%を占めており、2031年までCAGR7.81%で拡大すると予測されています。これは、同盟国各国の艦隊における潜水艦の更新および、生産枠やサプライヤー契約の基盤となる長期的な抑止力プログラムを反映したものです。米国によるバージニア級攻撃型潜水艦およびコロンビア級弾道ミサイル潜水艦の受注は、受注残の可視性を大幅に高め、供給基盤を強化するとともに、海軍艦艇市場における生産量の増加を実現するために不可欠な複数年にわたる採用計画を後押ししています。水上戦闘艦は依然として不可欠ですが、その能力は、艦艇数の漸増よりも、統合センサーやソフトウェア定義型兵器に依存する少数の多目的プラットフォームにますます集中しつつあります。空母の建造は長期にわたるスケジュールで進められており、引き続き多額の資本を吸収しているため、短期的な成長は潜水艦や先進的な水上戦闘艦が牽引し続けています。戦略的な枠組みとしては、ステルス性、生存性、および弾薬庫の収容能力が投資判断を支配し続けており、これにより、設計と調達は、海軍艦艇市場の現在の計画期間を超えて広がる運用上のニーズと整合しています。

海軍が高度な抑止力と日常的な警備任務のバランスを取るにつれ、艦艇の構成は変化しています。潜水艦は複数年契約と専門的な産業能力の恩恵を受けている一方、水上艦隊は、継続的なアップグレードを前提に設計された、数は少ないが能力の高い艦艇を中心に最適化されています。このアプローチにより、海軍は重要な水中での優位性を維持しつつ、必要に応じてより経済的なプラットフォームを用いて日常的な存在感示威任務にも対応することが可能となります。潜水艦市場は、同盟国間の協力プログラムや、造船所の生産能力と熟練労働力の確保を目的とした産業政策によって支えられており、これらが計画通りの潜水艦を艦隊に引き渡すことへの信頼の基盤となっています。また、潜水艦の近代化は、センサー、通信、動力システムへの投資を促進し、その波及効果は水上戦闘艦プログラムにも及ぶため、プラットフォームのエコシステム全体に恩恵がもたらされます。

2025年の売上高のうち、船舶用エンジンプラットフォームが28.55%を占め、一方、海軍が探知、追跡、統合射撃管制に注力する中、センサースイートは2031年までCAGR8.17%で成長すると予測されています。高度なレーダーシステムは導入基盤を拡大しており、デジタルビームフォーミング、オープンアーキテクチャ、統合戦闘システムソフトウェアを重視することで、即応性と生存性を高めています。垂直発射能力や通信システムのアップグレードに対する需要の高まりは、協調的な交戦能力と分散型火力の実現を支えています。指揮統制(C2)ソフトウェア、ネットワーク化された無線機、データリンクは、既存のセンサーや兵器の運用価値を高めるため、極めて重要になってきており、定期的な更新によって支えられる持続的なアフターマーケットを創出しています。

ソフトウェアのリリースサイクルが加速する中、主要メーカーやシステムインテグレーターは、改修プログラムにおけるドック滞在期間とリスクを低減するモジュール式設計を採用しています。先進センサーの市場は、新造艦への搭載に加え、レガシーシステムをアクティブアレイに置き換え、ソフトウェア更新を通じて新しいモードを統合する改修工事によっても拡大しています。また、各国海軍は、任務の確実性を損なうことなく新機能を配備できるよう、サイバー耐性の強化や試験環境への投資も行っています。この変化により、予算が重装備からソフトウェアや統合サービスへと再配分され、可用性や性能指標に連動した維持管理契約の重要性が高まっています。

地域別分析

北米は、大規模な潜水艦プログラムと、水中抑止力およびハイエンド能力を優先する持続的な近代化資金に支えられ、2025年の海軍艦艇市場シェアの32.22%を維持しました。最近の米国におけるバージニア級攻撃型潜水艦およびコロンビア級弾道ミサイル潜水艦の契約授与は、海軍艦艇市場における同地域の水中投資規模の大きさと安定性を如実に示しています。政策立案者が造船能力と海上戦力の再構築を重視する中、造船所の近代化やサプライチェーンのレジリエンスを支える産業生産能力、人材パイプライン、資金調達手段の拡大を目的とした新たな取り組みが進められています。これらの取り組みは、ライフサイクル維持管理や能力更新への注力と相まって、大規模プログラムにおけるスケジュール上のプレッシャーを緩和し、海軍艦艇市場における統合サービスおよびアフターマーケットサービスに対する全体的な需要を維持するのに寄与しています。

同盟国が、変化する海洋安全保障のニーズに対応するために水中および水上能力を強化する中、アジア太平洋地域は2031年までにCAGR7.54%で、地域内で最も急速な拡大を遂げると予測されています。アジア太平洋地域の海軍艦艇市場は、同盟国間の協力枠組みと国内の産業投資の恩恵を受けており、これらが相まって、技術移転、人材育成、および現地の要件に合わせた維持管理モデルを支えています。地域の購入者は、ハイエンドな抑止力と主権パトロールおよび治安維持任務とのバランスを図るため、多目的水上艦や潜水艦の取得・近代化をますます重視しています。各国政府が製造の現地化を図り、国内産業の発展に結びついた長期的な整備能力を構築しようとする中、オフセットや共同生産の条件が契約の授与やスケジュールに反映されています。こうした要件は、初号機納入までの期間を延長する可能性がありますが、一方で持続的なアフターマーケットおよびアップグレード需要を生み出し、海軍艦艇市場の長期的な見通しを強化することにもつながります。

欧州では、複数の国の優先事項を調整しつつ、次世代フリゲート艦や潜水艦プログラムへの投資が続いています。これにより、スケジュールは複雑化する可能性がありますが、リスクの分散や相互運用性の深化も図られています。制裁や輸出管理体制は、特定の参加者のサプライチェーンや部品調達に影響を及ぼしており、これにより、海軍艦艇市場における国境を越えたプログラム全体で、多様化とコンプライアンスプロセスの強化が促進されています。欧州の大手プライムコントラクター各社は、購入者のコストおよび能力目標を満たすモジュール式ペイロードやカスタマイズされた戦闘システムを備えた製品群に支えられ、コルベットや沿岸警備艇(OPV)において強固な輸出基盤を維持しています。中東・アフリカ、南米全域では、調達活動はより選択的になっており、差し迫った安全保障上の課題に対応する哨戒艦や水上戦闘艦のクラス、および限られた予算内で運用可能性を確保するための維持管理パートナーシップに重点が置かれています。これらの要因が相まって、艦艇の種類構成や調達ペースにおいて地域ごとの多様性が継続しており、これにより海軍艦艇市場における複数年にわたる受注見通しが維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- SSN・SSBNの更新計画とAUKUSが潜水艦関連の調達を加速させる

- グレーゾーン・沿岸安全保障がOPV、コルベット、補助艦艇の需要を押し上げる

- 多目的水上戦闘艦の改修(対空防衛/弾道ミサイル防衛、垂直発射システム、センサー)

- ハイブリッド艦隊構想へのUSV/UUVの迅速な統合

- ライフサイクルおよびデジタル維持管理契約により、アフターマーケットが拡大

- 共同生産・現地調達率のオフセットが、新興国の海軍との契約を成立させる

- 市場抑制要因

- コスト超過と長い建造サイクルが新規着手を制約しています

- 労働力および第2・第3次サプライヤーの脆弱性による納期の遅延

- 輸出規制・制裁が国境を越えたプログラムを複雑化させています

- 造船所および乾ドックの容量のボトルネックが処理能力を制限しています

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 船舶の種類別

- 駆逐艦

- フリゲート艦

- 潜水艦

- コルベット

- 空母

- その他の船種

- システム別

- 舶用エンジン

- 兵器発射

- センサー

- ナビゲーションおよび制御

- 通信

- その他(電気・補助機器)

- ソリューション別

- Linefit

- レトロフィット

- 用途別

- 捜索・救助

- 戦闘

- 対機雷対策(MCM)

- 沿岸地域

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- General Dynamics Corporation

- ThyssenKrupp AG

- BAE Systems plc

- Naval Group

- EDGE Group PJSC

- Damen Holding B.V.

- HD Korea Shipbuilding & Offshore Engineering Co., Ltd.

- Huntington Ingalls Industries, Inc.

- Lockheed Martin Corporation

- Austal Limited

- FINCANTIERI S.p.A.

- Hanwha Ocean

- Larsen & Toubro Limited

- PT PAL Indonesia

- Navantia SA

- Kalashnikov Group

- Lurssen Werft GmbH & Co. KG

- China Shipbuilding Corporation Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日