モジュラー建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Modular Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066414

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

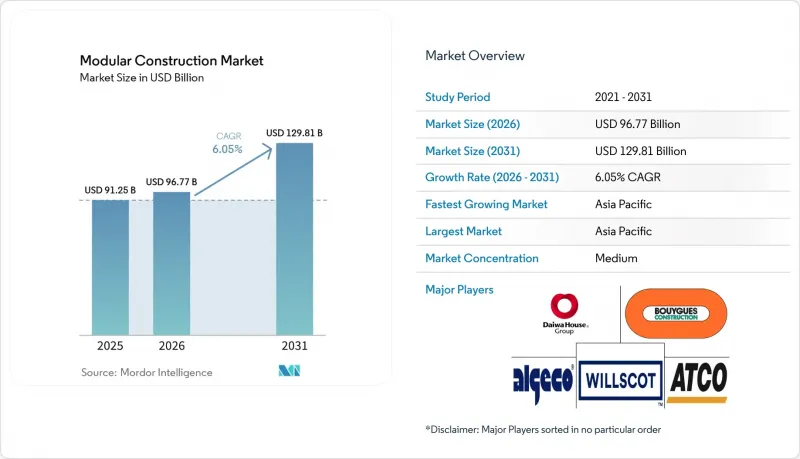

Mordor Intelligenceによると、モジュラー建築市場の規模は、2025年の912億5,000万米ドルから2026年には967億7,000万米ドルへと拡大し、2031年までに1,298億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.05%で成長すると見込まれています。

本レポートは、素材(鉄鋼、コンクリート、木材、プラスチック)、建設タイプ(恒久型モジュラーおよび移動可能型モジュラー)、サービス段階(新築、アフターサービス・メンテナンスおよび改修)、エンドユーザーセクター(産業・公共施設、住宅、商業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。

世界のモジュラー建築市場の動向と洞察

急速な都市化による住宅不足

アジア太平洋地域における都市の成長ペースは、従来の建築能力の限界に迫っています。中国の都市化率は2024年に65%に達し、2030年までに70%に達すると見込まれています。この変化により、3億人の住民が増加し、より迅速な供給モデルへの需要が高まっています。深セン、北京、上海では、公共プロジェクトの30%にプレハブシステムの採用が義務付けられており、インドの「プラダン・マントリ・アワス・ヨジャナ(Pradhan Mantri Awas Yojana)」では1.12 croreの都市部住宅の建設が承認され、そのうち88.62 lakhが2025年までに完成しました。ベトナムでは、2030年までに都市人口が40%に達すると見込まれており、ハノイとホーチミン市で工業化建築の試験導入が進められています。英国でさえ430万戸の住宅不足に直面しており、これを受けて年間1万5,000戸のモジュール式住宅建設目標が掲げられましたが、工場の生産能力の制約により、現在の生産量は限られています。こうした状況が相まって、モジュール式建築市場の基礎的な需要を押し上げています。

政府による支援策と規制

規制当局は、自主的なガイドラインから、法的拘束力のある割当や直接的な補助金へと方針を転換しています。カリフォルニア州の「工場生産住宅プログラム」では、2024年に州からの1,200万米ドルの技術支援を受け入れた地域において、建築許可の取得期間を18ヶ月から6ヶ月に短縮しました。連邦法案「H.R. 10171」では、導入を加速させるため300億米ドルの助成金と30億米ドルの税額控除が提案されており、一方、欧州の改正「建築物のエネルギー性能に関する指令」では、2030年までにすべての新築建築物をゼロエミッションとすることが義務付けられています。サウジアラビアの「ビジョン2030」プログラムは、年間30万戸を目標としており、施工スピードの確保という点でモジュール式建設を高く評価しています。こうした取り組みによりプロジェクトの経済性が向上し、従来の工法よりもモジュール式建設市場が優位に立っています。

初期段階における工場およびモジュール取り扱いにかかる多額の設備投資

年間500~1,000戸の住宅を供給する中規模工場の設立には、土地、クレーン、自動溶接機、温度管理された作業ベイなどに1,500万~2,500万米ドルが必要です。複数の州にまたがる地域で事業を展開する企業の場合、専用トレーラーや随行車両の費用としてさらに数百万米ドルが追加されます。工場は損益分岐点に達するために稼働率60~70%を維持する必要がありますが、新興市場ではプロジェクトファイナンスへのアクセスが限られているため、借入コストが高止まりしています。こうした経済的要因により、資金力があり垂直統合型の事業者に活動が集中し、小規模な請負業者がモジュラー建築市場に参入することを妨げています。

セグメント分析

2025年、鉄鋼は、その優れた強度対重量比と自動化工場設備との互換性により、モジュラー建設市場シェアの83.87%を占めました。ASTM A992などの高強度グレードにより、輸送重量制限内でありながらより長いスパンが可能となるため、この優位性は今後も続くと予想されます。自動溶接は労働時間を削減し、接合部の品質を向上させるため、産業用および多階建てプロジェクトにおいて鉄鋼の地位をさらに確固たるものにしています。

木材(主にクロスラミネートティンバー:CLT)は、欧州や北米において低炭素の代替材として台頭しており、EU木材規制の下で二桁の成長を遂げています。CLTは1立方メートルあたり約0.8トンのCO2を貯留し、現在では18階建てまでの耐火安全基準を満たしています。コンクリートモジュールは、パネルの重量が重く物流コストが高くなるため、依然としてニッチな存在にとどまっています。一方、プラスチック複合材は、耐食性や空輸の利便性が構造上の制限を上回る災害救援の分野で、その役割を確立しつつあります。材料の継続的な革新によりサプライヤーの選択肢は広がっていますが、2031年までは、モジュール式建築市場において鋼材が明確な優位性を維持すると予想されます。

2025年には、恒久型モジュラーがモジュラー建築市場規模の67.18%を占め、空港、学校、データセンター、病院などが長寿命の資産を求める中、引き続き主導的な地位を維持する見込みです。統合された機械・電気システムは事前試験済みで納入されるため、試運転時間が短縮され、修正事項も最小限に抑えられます。

CAGR7.35%で成長している移動式モジュラーは、迅速な展開と再利用を重視する鉱業、災害救援、および一時的な医療施設の運営者に支持されています。WillScot Mobile Mini社は、メンテナンスを含むリース契約に基づき20万ユニット以上の設備を管理しており、柔軟な資産モデルがモジュラー建築市場にどのような深みをもたらしているかを示しています。長寿命設計と再配置可能な設計が共存することで、サプライヤーは多様なリスクプロファイルや資金調達サイクルに対応できるようになります。

地域別分析

アジア太平洋地域は2025年に世界売上高の47.16%を占め、2031年まで年率7.21%で拡大すると予想されています。2030年までに都市化率を70%に引き上げるという中国の計画、インドの大規模な住宅供給計画、そしてシンガポールやマレーシアにおけるプレハブ建築の義務化は、いずれもオフサイト生産へと資本を誘導しています。日本の大手企業である積水ハウスや大和ハウスは、工場でのノウハウをオーストラリアや米国に輸出しており、地域のバリューチェーンを強化しています。

北米は、労働力不足と大規模なインセンティブが特徴です。提案されている300億米ドルの連邦助成金パッケージや州レベルのプログラムにより、承認までの期間が短縮される一方、ダラス・フォートワース空港のターミナルFのようなメガプロジェクトは、規模の経済性を示しています。しかし、州ごとの規制のばらつきにより、コンプライアンスコストが依然として高止まりし、州境を越えた輸送が遅延しているため、モジュラー建築市場の成長ペースは鈍化しています。

欧州の動向は、脱炭素化規制と木材の採用によって特徴づけられます。「建築物のエネルギー性能に関する指令」はゼロエミッション目標を義務付けており、工場で製造された外皮材は規制遵守への近道として位置づけられています。ドイツや英国における労働力不足は、プレハブ工法への移行を加速させています。サウジアラビアやブラジルなどの新興地域では強い需要が見られますが、モジュラー建築市場への貢献を最大限に引き出すためには、資金調達の制約や現地の工場生産能力の限界を克服する必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市化による住宅不足

- 政府による支援的なインセンティブと規制

- プロジェクト期間の短縮とライフサイクルコストの削減

- オフサイト製造による人手不足の緩和

- ESG連動型ファイナンスと炭素価格設定による追い風

- 市場抑制要因

- 初期段階における工場およびモジュール取り扱い設備への多額の設備投資

- 建築的および美的設計上の制約

- 世界各国の建築基準および許可制度のばらつき

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 素材別

- 鋼

- コンクリート

- 木

- プラスチック

- 建設タイプ別

- パーマネント・モジュラー

- 移動可能なモジュラー式

- サービス段階別

- 新築

- アフターサービス・保守および再生

- エンドユーザーセクター別

- 産業・公共部門

- 住宅

- 商業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- ACS Group

- Algeco UK Limited(Modulaire Group)

- Alta-Fab Structures Ltd.

- ATCO Ltd.

- Balfour Beatty

- Bechtel Corporation

- Bouygues Construction

- CIMC Modular Building

- DAIWA HOUSE INDUSTRY CO., LTD.

- Fluor Corporation

- Guerdon, LLC.

- Laing O'Rourke

- Larsen & Toubro Limited

- Lendlease Corporation

- Modular System Sp. z o.o.

- NRB Modular Solutions

- Red Sea International

- Sekisui House Ltd

- Skanska

- Stack Modular

- Wernick Group

- WillScot

- Zekelman Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日