住宅不動産:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Residential Real Estate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066369

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

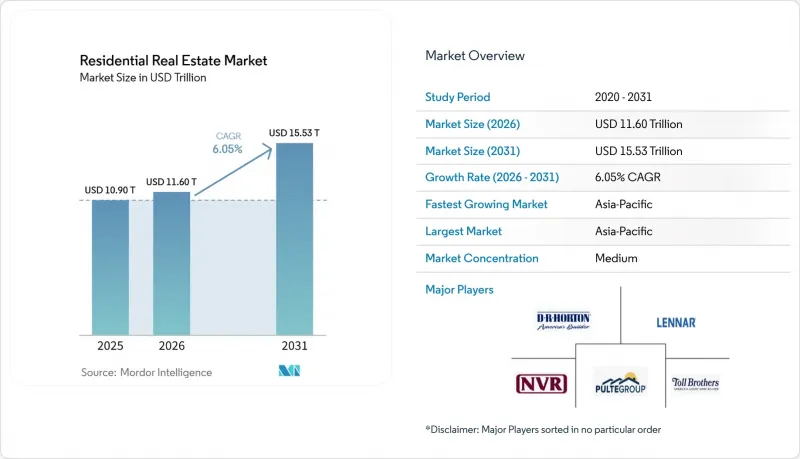

Mordor Intelligenceによると、住宅不動産市場の規模は、2025年の10兆9,000億米ドルから2026年には11兆6,000億米ドルへと拡大し、2026年から2031年にかけてCAGR6.05%で推移し、2031年までに15兆5,300億米ドルに達すると予測されています。

本レポートは、物件タイプ(アパート・分譲マンション、一戸建て住宅・ヴィラ)、価格帯(手頃な価格帯、中価格帯、高級・超高級)、ビジネスモデル(販売・賃貸)、販売形態(新築・中古)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)ベースで提示されています。

世界の住宅不動産市場の動向と洞察

急速な都市化と中産階級の拡大

国連の予測によると、2050年までに世界人口の68%が都市部に居住することになり、その時点で都市居住者が約25億人増加すると見込まれています。この増加分の90%は、アジアとアフリカに集中すると予測されています。インドだけでも、世帯形成のペースが住宅供給の増加を上回り、その差は年間推定120万~140万戸に達しており、「プラダン・マントリ・アワス・ヨジャナ(Pradhan Mantri Awas Yojana)」などの政府による介入にもかかわらず、同国の住宅不足は危機的な水準にまで逼迫しています。東南アジア諸国では、中産階級の所得基準が最も急速に拡大しています。インドネシアでは、2022年から2025年にかけて、年収5,000米ドルを超える世帯が23%増加し、これがジャカルタ、スラバヤ、バンドンにおける分譲マンションの吸収を直接後押ししています。この要因は、2025年の取引シェアの47%を占める中価格帯市場に特に大きな恩恵をもたらしていますが、一方で、賃金の上昇が不動産価格の上昇に追いつかない場合、住宅購入の負担能力比率は悪化します。都市化が土地の希少性やインフラ投資に及ぼす複合的な影響により、開発業者は高層住宅や公共交通機関を軸とした開発へと向かっており、第2級および第3級都市における人口密度の基準を再構築しています。インドの「2016年不動産(規制および開発)法(RERA)」やインドネシアの土地バンク義務化といった政策枠組みは、プロジェクトの完成リスクを低減し、従来は非公式だった市場に機関投資家の資本を呼び込む上で、極めて重要な促進要因となっています。

機関投資家によるBTRおよびSFRへの資本流入

2025年、ビルト・トゥ・レント(BTR)および一戸建て賃貸(SFR)ポートフォリオへの機関投資家の資金配分は、世界全体で850億米ドルを超え、前年比31%の増加となりました。そのうち、北米のプラットフォームが資本の52%を占めています。政府系ファンドや年金基金は、インフレ連動の純キャッシュ利回りが平均4.5%から5.8%であること、規制面の安定性、そしてミレニアル世代やZ世代における住宅購入の先送りといった人口動態上の追い風に惹かれ、賃貸住宅を中核的なインフラとして位置づけています。EUでは、BTRの供給量が、英国の新規多世帯住宅竣工数の18%、ドイツでは11%を占めるようになり、専門的に管理された賃貸住宅ストックの構造的な不足に対処しています。この不足が、住宅所有率を数十年ぶりの低水準に押し下げていました。アジア太平洋地域は、次のフロンティアとして台頭しています。日本の国土交通省は2025年、12の大都市圏においてBTR向けのゾーニング優遇措置を承認し、一方、韓国の国民年金公団は国内の賃貸住宅ファンドに2兆1,000億ウオン(16億米ドル)を拠出することを決定しました。こうした資金の流入により、資産運用は専門化が進み、ESG基準が定着し、賃貸利回りは債券の代替資産との収束に向かっていますが、一方で、セカンダリー市場における個人投資家との競合も激化しています。英国の金融行動監視機構(FCA)や米国の証券取引委員会(SEC)などの規制当局による影響により、情報開示や入居者保護に関するコンプライアンスが確保され、保守的な資産配分を行う投資家にとって、この資産クラスの正当性がさらに高まっています。

世界の住宅購入困難の危機

2025年、OECD諸国市場における住宅の購入可能性は歴史的な逼迫水準に達し、住宅価格対所得比の中央値は8.7倍に上昇しました。特にシドニー(13.2倍)、トロント(11.8倍)、オークランド(10.9倍)でその傾向が顕著でした。英国では、初めて住宅を購入する人が頭金15%を賄うために必要な総所得の年数が、2010年の3.2年から5.8年に延びており、これにより若い世帯が民間賃貸市場へと追いやられています。香港の比率は18.8倍へとわずかに緩和されましたが、依然として手が出せない水準にあり、住宅購入支援制度の待機者数は28万件を超えています。各国政府は、外国人購入者への規制、空き家税、融資対評価額比率(LTV)の引き締め、利息のみ返済型住宅ローンの廃止といった住宅購入の負担軽減策を講じており、これにより取引量や投機的な需要が抑制されています。現在、英国における初めての住宅購入資金の約38%が世代間移転によって賄われており、これが不平等を助長し、市場の流動性を制約しています。こうした圧力は、取引件数の60%以上を占めるエントリー市場およびミドル市場セグメントに最も重くのしかかっており、持続的な賃金上昇や実質的な供給側改革がなされない限り、今後も続く可能性が高いと考えられます。

セグメント分析

2025年の世界総取引量のうち、アパートおよび分譲マンションが59.0%を占め、製品タイプ別では住宅不動産市場シェアの最大の割合を占めました。これは、高密度な都市中心部における土地利用効率の高さと、主要都市での継続的な需要に支えられたものです。この集中傾向は、中心地区における「高層化の経済性」を反映しており、主要デベロッパーは、投入コストのインフレが続く中でも、より大規模な高層ビルを活用して土地コストを分散させ、許容可能なプロジェクト利益率を維持しています。ヴィラや一戸建て住宅は依然として最も成長の速いカテゴリーであり、富裕層の購入者がより広い空間、プライバシー、そして低密度住宅地ならではのライフスタイルの利点を求めることから、2026年から2031年にかけてCAGR6.23%が見込まれています。湾岸地域の特定の市場では、私有地とクラブ施設を融合させた水平型コミュニティが引き続き重視されており、これが住宅不動産市場の上位層における高級物件の吸収を後押ししています。インドの開発業者は、需要の高いレジャー地域や郊外のサブマーケットにおいてヴィラ形式の規模を拡大しており、高所得世帯向けの住宅ローン供給が引き続き好条件である中、非居住者や住み替え需要の獲得を目指しています。

北米や欧州におけるタウンハウスやデュプレックスの成長は、「ミッシング・ミドル」と呼ばれる住宅形態の台頭を示しており、これらは高層建築の形態を採用することなく、既存の住宅街に新たな住戸を追加するものです。モジュール式やプレハブ式のソリューションにより、特定のプロジェクトでは建設スピードとコストの予測可能性が向上し、標準化と調達規模の拡大によって単位当たりのコストを低減することで、手頃な価格目標の達成を支えています。品質基準やエネルギー規制も整合が進んでおり、開発業者は、居住者の運営コストを削減する外皮性能、空調効率、気密性指標への投資を行っています。供給が垂直型住宅に集中する一方で需要は多様化しており、住宅不動産市場では建築形態ごとに明確な価値提案が提示されており、これらは今後も地域や所得層ごとに価格設定や吸収パターンを形作り続けるでしょう。

2025年の供給戸数に占めるミッドマーケットの割合は47.0%に達し、価格帯別に見ても住宅不動産市場規模への寄与度が最も高くなっています。これは、建設業者が共働き世帯向けに機能的な間取りや確実な通勤アクセスを優先しているためです。人気のある内装仕上げやスマートホーム機能を、手頃な価格帯でパッケージ化したブランド戦略は、対象を絞った融資優遇措置と組み合わせることで、弾力性のある需要を引き続き獲得しています。金利引き下げや小幅な価格調整によって月々の支払額が減少すると、価格に敏感な需要の吸収が改善します。こうした反応の良さが、いくつかの大都市圏において、ミッドマーケットを在庫回転の主要な焦点にしています。開発業者は、地域の所得分布に合わせて商品構成を調整しており、その結果、雇用拠点が充実し、定評のある学区を有する市場では、より安定した事前販売実績が生まれています。

住宅不動産市場におけるラグジュアリーおよびスーパープライムセグメントは、資金力のある購入者、ブランド住宅、そしてトロフィー資産、居住権取得の道筋、インフレヘッジを求める国際資本に支えられ、2026年から2031年にかけてCAGR6.30%で成長すると予測されています。インドやUAEにおけるプレミアム物件の発売キャンペーンは、ブランド力、立地、設備・アメニティの構成が富裕層の嗜好と合致した場合、いかに迅速に需要が拡大するかを示しています。同期間において、新興市場では補助金を活用した手頃な価格の住宅の供給計画が依然として中心的な位置を占めており、政策的な支援により資金調達コストが削減され、対象層からの需要が確保されています。これらのプログラムに参加する建設業者は、納期を守りつつ1戸あたりの利益率を維持するために工業化建設を重視しており、大規模なプロジェクトにおいてもコスト管理と品質基準の両立が可能であることを実証しています。

地域別分析

アジア太平洋地域は2025年に世界の住宅不動産市場の34.50%を占め、2026年から2031年にかけてCAGR6.96%で成長すると見込まれており、住宅不動産市場において最大かつ最も急成長している地域となっています。インドでは、政策に裏打ちされた供給が依然として中核的な柱となっており、「PMAY-Urban 2.0」が、金利補助、承認手続きの改革、プロジェクトのマイルストーンの透明性のある追跡を通じて需要を支えています。中国では、国有デベロッパーがパイプラインを吸収し、都市部の高級地区の安定を支えることでシェアを拡大している一方、全国的な供給量は引き続き適正化が進んでいます。日本の都市部市場では、家賃の着実な上昇と低金利の長期住宅ローン商品が維持されており、取引の堅調さを支えています。オーストラリアの逼迫した賃貸市場は、持続的な移民流入と供給面の摩擦を反映しており、事業性が確保できる地域では開発への関心が強まっています。東南アジア全域では、雇用主導の都市化と世帯形成を取り込むべく、統合型タウンシップが規模を拡大しており、主要回廊におけるミドルマーケットおよびスターターホームの需要を後押ししています。

北米では、大幅な供給ギャップと根強い住宅購入の負担軽減課題に直面していますが、金利の安定化や新築物件への優遇措置が、住宅不動産市場における取引の活性化に寄与しています。建設業者は、資金調達の支援を受けながら市場相場に沿った価格設定を継続し、利益率への圧力を相殺する在庫回転率の向上を図るとともに、購入者プロファイルに基づくコミュニティのセグメンテーションへと焦点を移しています。米国では、多くの管轄区域において規制上の制約や長い承認サイクルが依然として足かせとなっており、これが供給の弾力性を制限し、供給が逼迫している大都市圏における需給バランスの是正を遅らせています。カナダの主要都市では、人口増加と移民による世帯形成が持続する一方で、政策やストレステストの規制が購入者の購入能力に影響を及ぼしており、依然として供給不足が続いています。メキシコでは、製造拠点におけるニアショアリング主導の雇用創出が地域成長を後押ししており、いくつかの工業回廊において、労働力向けおよび中価格帯の住宅への需要が誘導されています。

欧州では、老朽化した住宅ストックの改修と、EPBD(欧州建築物エネルギー性能指令)に基づく新築物件の基準引き締めという二重の課題に直面しており、これにより住宅不動産市場においてコスト圧力と、投資対象となる大規模な改修案件が同時に生じています。エネルギー効率への投資を行う家主は、入居者の光熱費削減とわずかな家賃上乗せにより、純営業利益の向上を報告しており、これが近代化の長期的な妥当性を裏付けています。居住セクターへの投資は、住宅、学生向け住宅、シニア向け住宅において、防御的かつインフレ連動型のキャッシュフローを求める機関投資家にとって、依然として好まれる資産配分となっています。中東およびアフリカの一部地域では、サウジアラビアの「ビジョン2030」や積極的な住宅プログラムにより、住宅所有の目標が推進されると同時に、供給能力の拡大と支援対象の拡大が続いています。アラブ首長国連邦(UAE)では、長期滞在オプションや投資に優しい規制に支えられ、マスタープランに基づくコミュニティやブランド住宅が引き続き国際的な購入者を惹きつけています。ブラジルは「ミンハ・カサ・ミンハ・ヴィダ(Minha Casa Minha Vida)」プログラムを通じて南米の不動産市場の中心的な役割を果たしており、対象者の拡大と上限額の改定により、2025年の新規分譲と販売が維持され、幅広い価格帯の物件が支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 住宅不動産の購入動向-社会経済的および人口統計的洞察

- 住宅不動産セクターに関する政府の取り組みと規制面

- 不動産分野における技術革新、スタートアップ、およびプロップテックに焦点を当てる

- 住宅セグメントにおける賃貸利回りの分析

- 不動産融資の動向

- 政府および官民パートナーシップによる手頃な価格の住宅支援に関する考察

- 市場促進要因

- 急速な都市化と中産階級の拡大

- 機関投資家によるBTRおよびSFRへの資本流入

- 税制優遇地域における資産の移転とセカンドホーム需要

- ネットゼロ規制がグリーン改修のプレミアムを牽引

- 気候リスクによる移住が住宅供給計画に変化をもたらしている

- ブロックチェーンを活用した持分所有

- 市場抑制要因

- 世界の住宅購入の負担能力危機

- 政策金利の上昇と与信基準の引き締め

- 建設労働力不足および資材価格の変動

- 都市中心部におけるハイブリッドワークによる空室率の押し下げ

- バリュー・サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 不動産仲介業者およびエージェント-主要な定量的・定性的洞察

- 不動産管理会社- 主要な定量的・定性的知見

- 評価アドバイザリーおよびその他の不動産サービスに関する考察

- 建材業界の現状と主要デベロッパーとの提携

- 市場における主要な戦略的不動産投資家・購入者に関する洞察

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 売上高

- レンタル

第6章 販売モデルの規模と成長予測

- 物件タイプ別

- アパート・分譲マンション

- 一戸建て住宅・ヴィラ

- 価格帯別

- 手頃な価格帯

- ミッドマーケット

- ラグジュアリー/スーパープライム

- 販売形態別

- 一次市場(新築)

- 中古住宅(既存住宅の再販)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- D.R. Horton, Inc.

- Lennar Corporation

- PulteGroup, Inc.

- NVR, Inc.

- Toll Brothers, Inc.

- Meritage Homes Corporation

- KB Home

- Taylor Morrison Home Corporation

- China Vanke Co., Ltd.

- Poly Developments and Holdings Group Co., Ltd.

- China Overseas Land & Investment Limited

- China Resources Land Limited

- Vonovia SE

- Emaar Properties PJSC

- Aldar Properties PJSC

- DLF Limited

- Godrej Properties Limited

- Mahindra Lifespace Developers Ltd.

- MRV Engenharia e Participacoes S.A.

- Cyrela Brazil Realty S.A.

- Direcional Engenharia S.A.

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日