ディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065580

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

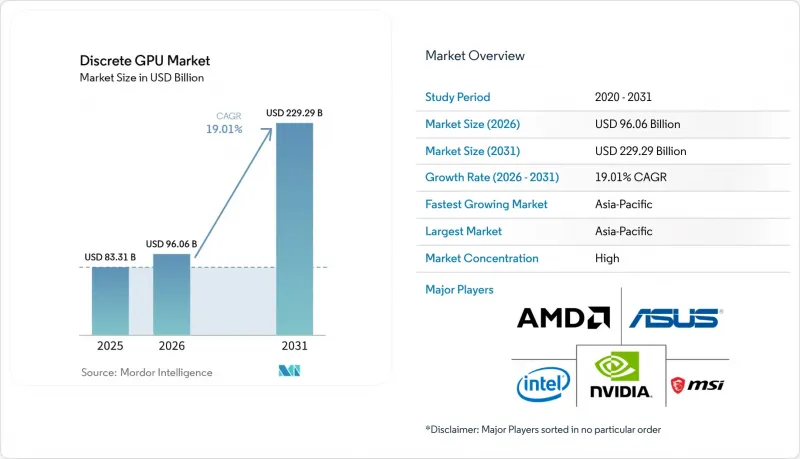

Mordor Intelligenceによると、ディスクリートGPUの市場規模は、2025年に833億1,000万米ドル、2026年に960億6,000万米ドルとなり、2031年までに2,292億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR19.01%で成長すると見込まれています。

本レポートは、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータ、ゲーム機およびハンドヘルド端末、自動車/ADAS、その他)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、性能レベル(低価格GPU(100米ドル未満)、メインストリームGPU(100~400米ドル)、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のディスクリートGPU市場の動向と洞察

ディスクリートアクセラレータに対するAIトレーニングおよび推論の需要

ディスクリートGPU市場は、AIインフラへの投資によって再構築されており、リアルタイム推論の需要は現在、トレーニングと並ぶ主要な購入要因となるほど急速に高まっています。NVIDIAは、2026会計年度の総売上高2,159億米ドルのうち、データセンター部門の売上高が1,973億米ドルに達したと報告しており、AIワークロードが主要サプライヤーの売上構成をいかに大きく変えたかを浮き彫りにしています。同社は、推論がデータセンター活動において重要な割合を占めていることを示しており、支出の基盤がモデル構築から本番環境への展開へと移行しつつあることを示唆しています。AMDも同様の市場分野を追求しており、同社のデータセンター部門は2026年第1四半期に57億5,000万米ドルに達し、前年同期比で57%増加しました。これは、Instinctの出荷およびMetaの導入を含むハイパースケーラーからの需要に支えられたものです。これはディスクリートGPU市場にとって重要な意味を持ちます。なぜなら、推論は、ごく少数のトレーニングクラスターのみに依存するのではなく、クラウド、企業、国家主導のコンピューティングプログラムにわたり、より広範で継続的な需要を生み出すからです。また、これは競争力が、チップ自体と同様に、パッケージング、システム設計、相互接続、およびソフトウェアサポートにも大きく依存するようになったことを意味します。

プレミアムゲーミングおよびeスポーツにおける画質の向上

プレミアムゲーミングは、依然として堅調な需要の原動力となっています。これは、ハイエンド層の購入者が、視覚的な品質と、長期にわたりグラフィックスカードの有用性を高めるソフトウェア機能の両方に価値を見出しているためです。NVIDIAは、GeForce RTX 5090を1,999米ドル、RTX 5080を999米ドル、RTX 5070 Tiを749米ドル、RTX 5070を549米ドルで発売し、ゲーミング製品群の最上位モデルの価格基準を確立しました。またNVIDIAは、800本以上のゲームやアプリケーションがRTXおよびDLSS技術を採用していると述べており、アップグレード需要がハードウェア仕様だけでなく、充実したソフトウェア基盤によって支えられていることを示唆しています。ディスクリートGPU市場において、このソフトウェアとの連携が重要となるのは、プレイヤーが機能へのアクセスやゲームの最適化が維持されるプラットフォーム内に留まる傾向があるためです。したがって、ニューラルレンダリング、レイトレーシング、およびより高い忠実度が求められるようになったことで、競技向けおよび愛好家向けのゲーミングにおいて、旧型カードの耐用年数が短縮されています。AIアクセラレータが売上成長を牽引している一方で、ゲーミングがディスクリートGPU市場にとって依然として重要な位置を占めているのは、ゲーミングが依然として、より広範なスタック全体にわたる開発者ツール、ドライバーのエコシステム、および製品リリースのペースを支えているためです。

メモリ供給の逼迫と基板コストの上昇

AIアクセラレータとゲーミングボードが、重複する先進的なメモリおよびパッケージングリソースを競合して利用しているため、ディスクリートGPU市場は引き続きメモリの供給逼迫に直面しています。NVIDIAのGeForce RTX 50シリーズは、ゲーミングカードをさらにGDDR7へと移行させ、これによりプレミアムコンシューマー製品のメモリ要件の基準が引き上げられました。サムスンは2026年にAIコンピューティング向けのHBM4の商用出荷を開始しましたが、これはサプライヤーが生産能力を拡大していることを裏付ける一方で、先進的なメモリがいかに急速にアクセラレータプログラムに引き込まれているかを示しています。HBMとハイエンドのグラフィックスメモリが同時に供給不足に陥ると、基板コストが上昇し、ディスクリートGPU市場の下位モデルでは価格設定の柔軟性が失われます。この圧力は、大手ブランドほどの購買規模を持たないアドインボードパートナーにとって最も厳しいものとなります。また、最終需要が堅調であっても、ベンダーがフラッグシップ製品以外の供給をどの程度のスピードで拡大できるかにも制限が生じます。

セグメント分析

2025年、サーバーおよびデータセンター向けアクセラレータは、ディスクリートGPU市場の38.42%を占め、最大のデバイスアプリケーションセグメントとなりました。この位置づけは、需要がもはやモデルトレーニングのみに集中しているわけではなく、クラウド、エンタープライズ、およびソブリン・コンピューティング環境における生産推論とますます密接に結びついていることを反映しています。NVIDIAの2026会計年度のデータセンター売上高は1,973億米ドルに達しており、支出がすでにどれほどアクセラレータシステムへとシフトしているかを示しています。AMDもまた、MetaをはじめとするハイパースケーラーにおけるInstinctの導入に支えられ、2026年第1四半期のデータセンター部門の売上高が57億7,500万米ドルに達したと報告しました。したがって、ディスクリートGPU市場を牽引しているのは、単体のチップだけではなく、シリコン、パッケージング、ネットワーク、ソフトウェアを統合した完全なコンピューティングシステムとしてのサーバープラットフォームなのです。

PCとワークステーションは、プレミアムゲーミングカードやエンタープライズ向けワークステーションが引き続き高価格帯を維持したため、依然として第2位の収益源となっています。2026年5月にレノボが発売した「ThinkStation P4」は、AMD Ryzen PRO 9000シリーズ・プロセッサとNVIDIA RTX PRO 6000 Blackwell Workstation Editionを中核に据えており、ワークステーションの需要が、単一のマシン内でのローカルAI推論や高度な可視化へと移行しつつあることを示しています。ゲーム機や携帯型ゲーム機は、依然として広範なエコシステム全体における視覚的な期待を形作っていますが、ディスクリートGPU業界の大部分を占めるアドインボードチャネルには直接貢献していません。車載コンピューティングのニーズが高まるにつれ、自動車およびADAS(先進運転支援システム)アプリケーションは、小規模な基盤から拡大しつつありますが、モバイルデバイス、タブレット、その他の組み込み用途は、依然として発熱や消費電力の制約に縛られています。このため、ディスクリートGPU市場は、性能密度とメモリ規模によって追加のハードウェアコストが正当化されるセグメントに集中し続けています。

地域別分析

中国は、非常に大きなAI演算需要と、最上位クラスの輸入アクセラレータへのアクセスが制限される中で国内代替品に対する政策支援が組み合わさっているため、依然としてその中心的な位置を占めています。2026年初頭の輸出審査の変更は複雑さを軽減するものではなく、先進的なチップの出荷に関する書類上の負担が、ベンダーの中国市場へのアプローチの仕方に引き続き影響を与え続けています。アジア太平洋地域も、メモリや先端コンポーネントの供給において重要な役割を果たしています。2026年にサムスンが商用HBM4の出荷を開始したことは、アクセラレータの導入準備において同地域が持つ重要性を浮き彫りにしました。日本と韓国は、プレミアムゲーミングおよびプロフェッショナル向け可視化の需要において依然として重要な供給源であり、一方、インドや東南アジアでは、クラウドGPUの拡充やゲーミングユーザー層の拡大に伴い、需要が拡大しています。

北米は、ハイパースケーラーによるAI投資、プレミアムゲーミング需要、ハイエンドワークステーションの購入がすべて同地域に集中し続けたため、ディスクリートGPU市場において依然として第2位の規模を維持しました。NVIDIAとインテルは2025年9月、NVIDIAのRTX GPUチプレットを搭載したカスタムデータセンター用CPUおよびx86システムを開発するための複数世代にわたる提携を発表し、これにより将来のプラットフォーム統合における北米の役割がさらに強化されました。また、NVIDIAとコーニングは2026年5月、米国の光接続製造能力を拡大するための複数年にわたる提携を発表し、GPUの需要を国内のAIインフラ展開とより直接的に結びつけました。一方で、北米ベンダーは依然として国際出荷に関するコンプライアンス管理を余儀なくされていたため、輸出審査規則が地域のチャネル戦略に影響を与え続けていました。

欧州のディスクリートGPU市場は、主要な西側市場における成熟したゲーミングおよびワークステーション市場と、自国主導のAI演算能力の構築に向けた高まりとの間で二分されています。中東およびアフリカは絶対的な規模では依然として小さいもの、湾岸諸国におけるAIインフラへの投資により、将来のアクセラレータ導入における同地域の重要性は高まっています。南米はブラジルとアルゼンチンを中心としており、ゲーミングやコンテンツ制作分野での需要が最も強い一方で、価格に対する感度は依然として高い状況です。これら3つの地域すべてにおいて、ディスクリートGPU市場は、長期的なAIおよびハイエンドグラフィックスという同じ動向の恩恵を受けていますが、現地の成長は依然として、インフラへの資金提供、輸入条件、およびハイエンド製品の入手可能性に大きく依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIトレーニングおよび推論におけるディスクリートアクセラレータの需要

- プレミアムゲーミングおよびeスポーツにおけるビジュアル品質の向上

- クリエイターおよびプロフェッショナル向け可視化ワークステーションの刷新

- ポータブルゲーミングおよびAIコンテンツ制作ワークロードにおけるノートPC用dGPUの採用

- デスクサイドワークステーションにおけるローカルAI推論

- 中国国内におけるGPUの代替と「ソブリン・スタック」の構築

- 市場抑制要因

- メモリ供給の逼迫と基板コストの上昇

- 内蔵グラフィックスと高性能ノートPCが、エントリーレベルのdGPU需要を圧迫しています

- 輸出規制および中国特有の輸入制限が製品構成に歪みをもたらしている

- ハイエンドにおける電力、発熱、および電源ユニットのアップグレードの負担

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスアプリケーション別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDRベースGPU

- HBMベースGPU

- パフォーマンスティア別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100~400米ドル)

- 高性能コンシューマー向けGPU(400~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル超)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- ASUSTeK Computer Inc.

- Micro-Star International Co., Ltd.

- GIGA-BYTE TECHNOLOGY Co., Ltd.

- ZOTAC Technology Limited

- SAPPHIRE Technology Limited

- TUL Corporation

- PNY Technologies, Inc.

- ASRock Inc.

- Colorful Technology Company Limited

- Palit Microsystems Ltd.

- InnoVISION Multimedia Limited

- Leadtek Research Inc.

- Sparkle Computer Co., Ltd.

- Moore Threads Intelligent Technology(Beijing)Co., Ltd.

- Biren Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 164 Pages

- 納期

- 2~3営業日