英国のディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065436

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

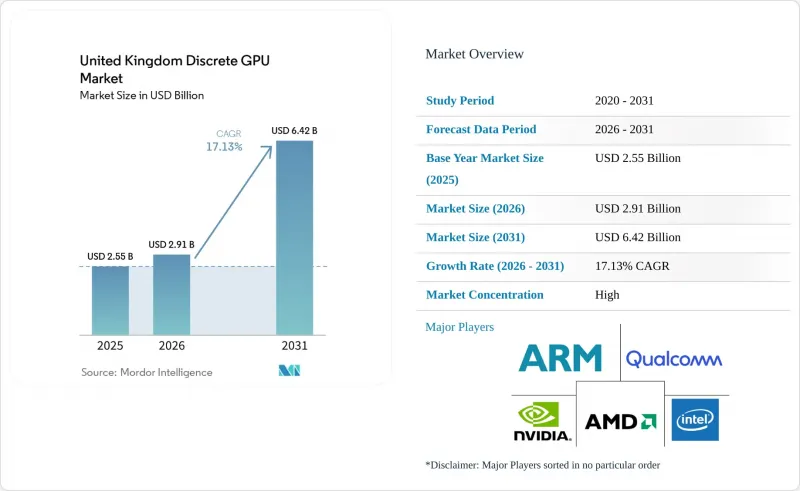

Mordor Intelligenceによると、英国のディスクリートGPU市場規模は、2025年の25億5,000万米ドルから2026年には29億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.13%で推移し、2031年には64億2,000万米ドルに達すると予測されています。

本レポートは、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータなど)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、パフォーマンス層(低コストGPU、メインストリームGPU、高性能コンシューマー向けGPUなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

英国のディスクリートGPU市場の動向と洞察

ハイエンドGPUを必要とする英国のAIスタートアップの爆発的な成長

Nscale社がファウンデーションモデル開発者向けにGPU高密度クラスターを展開するため、16億ポンド(20億米ドル)の資金調達を完了したことを受け、ベンチャー資金調達は2025年にピークを迎えました。ロンドンとケンブリッジへの資本の集中により、地域的なラックスペースの不足が生じ、データセンターの利用率は業界標準の60%を上回る水準に達しています。Fractile AIの低精度演算技術により、消費電力が最大90%削減され、コスト重視のトレーニングワークロードの適用範囲が拡大しています。NVIDIAは、2026年末までに英国の顧客向けに12万台以上のH200およびBlackwell Ultraユニットを供給することを約束しており、世界の供給不足にもかかわらず、供給を確保しています。

政府によるスーパーコンピューティングへの投資

20億ポンド規模の「Compute Roadmap」は、Isambard-AIおよびエディンバラ国際データ施設を中核として、2027年までに国のAI調査リソースを20倍に拡大するものです。Isambard-AIはすでに、14のNHS(国民保健サービス)にまたがるNightingale AIのフェデレーテッドラーニングパイロットに対し、100万GPU時間を提供しています。AI Safety Instituteによる規制ガイダンスでは、透明性のあるモデルリスク評価が求められており、コンプライアンス対応のターンキーツールを提供するハードウェアベンダーには優遇措置が講じられています。

台湾のファウンダリへのサプライチェーン依存

英国の顧客は、高度なGPUの相当部分を台湾セミコンダクター・マニュファクチャリング・カンパニー(TSMC)から調達しており、当局はこの依存関係を地政学的変動に対して「極めて脆弱」であると見なしています。ブレグジットによる原産地規則の基準値のため、部分的に組み立てられた基板は関税免除の適用を受ける上で障壁に直面しており、その結果、通関の遅延や在庫バッファの逼迫を招いています。EUのファブを通じた多様化計画があるもの、状況の改善は2028年まで見込まれていません。

セグメント分析

2025年、英国のディスクリートGPU市場において、「サーバーおよびデータセンター用アクセラレータ」が39.59%を占め、他のすべてのカテゴリーを上回りました。これは、CoreWeave社がH200シリコンを搭載したロンドンの施設に10億ポンド(12億7,000万米ドル)を投じたことが要因です。英国のサーバー向けディスクリートGPU市場は、AI主権に関する規制を背景に、2031年までCAGR17.55%で成長すると予測されています。かつて出荷台数で首位だったPCおよびワークステーションは、企業がGPU搭載の仮想マシンからデスクトップ環境をストリーミングするようになったため、シェアが約28%に低下しました。ゲーム機および携帯型端末も総売上高に寄与しました。一方、自動車およびADAS(先進運転支援システム)向けデバイスは、ジャガー・ランドローバーによるDRIVE Orinチップの採用に後押しされ、シェアを確保しました。

データセンターの拡張により、消費電力の大きいHBM搭載ボードへの需要が集中し、製品構成は平均販売価格の高いプレミアム製品へとシフトしています。しかし、NHS(英国国民保健サービス)の診断パイロットプロジェクトでは、消費電力と十分なテンソルスループットのバランスが取れたミッドティアのボードが好まれており、導入形態が多様化していることがうかがえます。ロンドンのラックスペースが逼迫する中、ハイパースケーラー各社は、送電網への接続待ち時間が短いという利点を活かすため、スコットランドや北部に新たなクラスターを配置しており、国内の総販売量の伸びを損なうことなく、地域ごとのカード割り当てを再配分しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイエンドGPUを必要とする英国のAIスタートアップの爆発的な成長

- 政府によるスーパーコンピューティングへの投資(例:フロンティアAIタスクフォース)

- 英国全土でクラウドゲーミングの普及が進んでいます

- 自動車メーカーによる集中型ADASコンピューティングプラットフォームへの移行

- 4K/8KおよびVR対応のゲーム体験に対する消費者の需要

- NHSの診断分野におけるエッジAI推論の拡大

- 市場抑制要因

- 台湾のファウンダリに対するサプライチェーンの依存度

- 高い電力コストがオンプレミス型GPUファームの普及を妨げている

- 並列プログラミング人材プールにおけるスキル不足

- ブレグジット後の貿易協定に伴う輸入関税の不確実性

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス・用途別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDR搭載GPU

- HBM搭載GPU

- 性能レベル別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100~400米ドル)

- 高性能コンシューマー向けGPU(400~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル超)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- ARM Ltd.

- Imagination Technologies Ltd.

- Graphcore Ltd.

- Apple Inc.

- MediaTek Inc.

- Alibaba Group Holding Ltd.(T-Head)

- Baidu Inc.(Kunlun)

- Huawei Technologies Co. Ltd.(HiSilicon)

- Tenstorrent Inc.

- ASUSTeK Computer Inc.

- Zotac Technology Ltd.

- Sapphire Technology Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日