欧州のディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065431

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

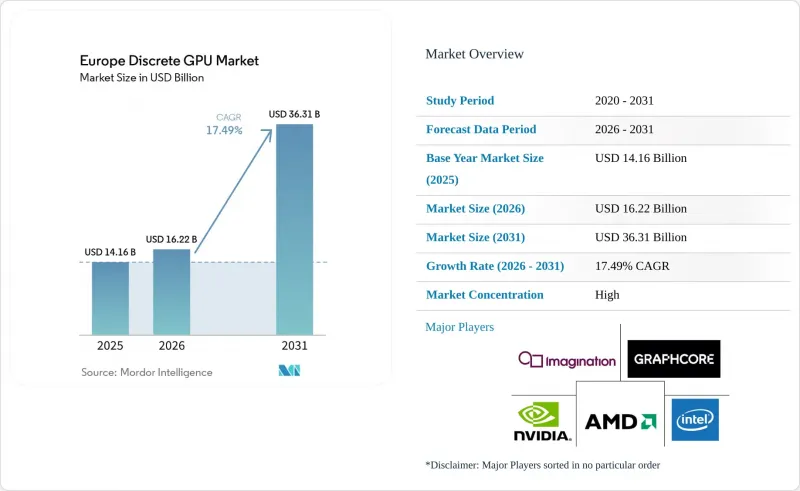

Mordor Intelligenceによると、ディスクリートGPUの市場規模は、2026年の162億2,000万米ドルから2031年までに363億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.49%を記録すると予測されています。

本レポートは、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータなど)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、性能レベル(低コストGPU、メインストリームGPU、高性能コンシューマー向けGPUなど)、および国(ドイツ、英国、フランスなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のディスクリートGPU市場の動向と洞察

欧州のデータセンターにおける生成AIワークロードの導入拡大

欧州のハイパースケーラーやソブリンクラウドプロバイダーは、プライバシー重視のAI推論およびトレーニングの要件を満たすため、かつてない規模でディスクリートGPUを導入しています。ドイツテレコムの「ミュンヘンAIファクトリー」は2026年初頭に1万台のBlackwell GPUを配備して稼働を開始し、ローカルなコンピューティング主権の必要性を示しています。規制体制の断片化により、国境を越えたリソースの共有が妨げられており、その結果、GPU 1台あたりの要件が増大し、購入契約期間が長期化しています。Metaのような米国のプラットフォームでさえ、現地化ルールに対応するため、現在欧州で6ギガワットのMI450容量を調達しています。今後施行されるAI責任指令により、企業はオンプレミスの推論スタックへの移行をさらに迫られることになり、これにより複数年にわたる需要の見通しがさらに強固なものとなるでしょう。

EUの気候目標がEVおよびADASの演算要件を加速

厳格なネットゼロおよび内燃機関の段階的廃止のスケジュールにより、自動車メーカーはレベル3~4の自動運転を実現するためにディスクリートGPUの搭載を余儀なくされています。NVIDIAのDRIVE Thorシステムオンチップは2025年にサンプル提供が開始されますが、ティア1サプライヤーは、リアルタイムのセンサーフュージョンを処理するために、依然としてこれをAda世代のディスクリートGPUと組み合わせています。ドイツの工場では、すでにデジタルツイン生産ラインにOmniverse RTX 6000 Adaボードを導入して改修を完了していますが、フランスのOEM各社は、オーバー・ザ・エア(OTA)アップデートのために、GPUによるモデル再学習を引き続き活用しています。予想されるEuro 7の粒子状物質規制により、2モデルサイクル以内にディスクリートGPUが量産車に搭載されることになるでしょう。

先進ノードファウンダリにおけるサプライチェーンの変動

欧州は、5ナノメートル未満の製造能力について、アジアの単一のファウンダリに大きく依存しています。TSMCは、スマートフォンやハイパースケーラー向けASICの2ナノメートル受注を優先しているため、ディスクリートGPUへの割り当てが四半期ごとに削減されるリスクがあります。一方、サムスンは3ナノメートルノードでの歩留まりに苦戦しており、デュアルソーシングの導入を妨げています。さらに、先進的なCoWoSパッケージングには高い需要があるもの、現在は受注が供給を上回っています。今後、インテル・ファウンダリ・サービスは2027年までに18オングストロームプロセスの量産を目指しています。しかし、HBM統合に関する専門知識が不足していることが課題となっており、欧州のGPUベンダーにとって、当面の供給多様化を制限する要因となっています。

セグメント分析

サーバーおよびデータセンター向けアクセラレータは、2025年にディスクリートGPU市場シェアの39.61%を占め、2031年までCAGR18.11%で拡大する見込みです。この拡大は、ハイパースケーラーや、Mistral AIによる8億3,000万ユーロ(8億8,810万米ドル)規模のパリ・クラスターといったソブリン・クラウドへの取り組みを反映しています。一方、コンシューマー向けPCでは、日常的なタスクが内蔵グラフィックスに委ねられているため、ディスクリートGPUはコンテンツ制作といった特殊なニッチ市場へと押しやられています。自動車およびADAS(先進運転支援システム)の需要は規模こそ小さいもの、メルセデス・ベンツやBMWがレベル3の自動運転検証用にディスクリートGPUを搭載していることから、二桁の成長を記録しています。

ゲーム機市場は、PlayStation 5およびXbox Series Xのハードウェアライフサイクルが2028年まで続くため、横ばいの状態が続いています。モバイルデバイスは統合型GPUに依存しているため、ディスクリートGPUの浸透はニッチなゲーミングタブレットに限定されています。産業用ビジョンおよび医療用画像システムは、堅調ながらも控えめな収益をもたらしていますが、長い認証プロセスにより成長が鈍化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CPUとGPUの統合における制約が、スタンドアロンGPUの需要を押し上げている

- 欧州のデータセンターにおける生成AIワークロードの導入拡大

- 欧州のディスクリートGPU市場

- AAAゲームにおけるリアルタイムレイトレーシングの普及

- EUの気候目標が、EVおよびADASの演算要件の拡大を加速させています

- オープンソースGPUドライバーの成熟化による総所有コストの低減

- EUチップ法に基づく国内GPU製造への補助金

- 市場抑制要因

- 先端ノードのファウンダリにおけるサプライチェーンの変動性

- 仮想通貨の下降サイクル後の流通チャネルにおける在庫過剰

- データセンターに対するEUのエネルギー効率規制の強化

- ボードOEMの利益率に対するHBM価格上昇の圧力の高まり

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス・用途別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDR搭載GPU

- HBM搭載GPU

- 性能レベル別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100~400米ドル)

- 高性能コンシューマー向けGPU(400~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル超)

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Imagination Technologies Ltd.

- Graphcore Ltd.

- Kalray SA

- ASUStek Computer Inc.

- Micro-Star International Co. Ltd.

- GIGABYTE Technology Co. Ltd.

- Sapphire Technology Ltd.

- Palit Microsystems Ltd.

- ZOTAC Technology Ltd.

- Colorful Technology Co. Ltd.

- PNY Technologies Inc.

- ASRock Inc.

- Leadtek Research Inc.

- KFA2(Galaxy Microsystems)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日