ディスクリートデバイス向けシリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silicon Wafer For Discrete Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044017

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

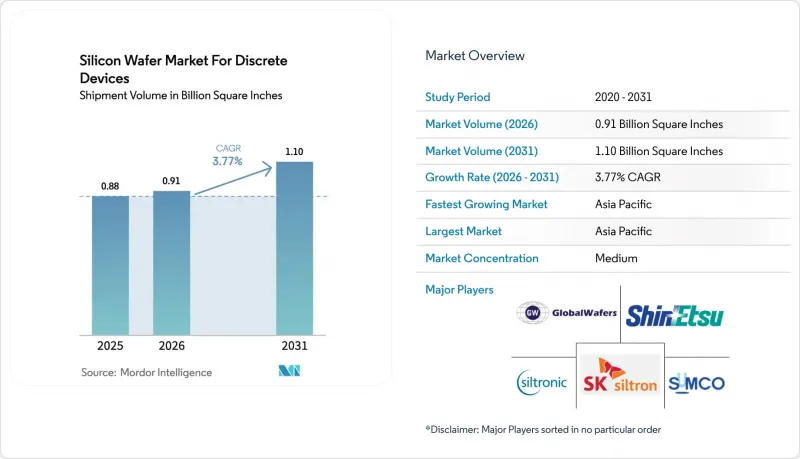

ディスクリートデバイス向けシリコンウエハー市場の規模は、2025年に8億8,000万平方インチと評価され、2026年の9億1,000万平方インチから2031年までに11億平方インチに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.77%となる見込みです。

バッテリー式電気自動車、再生可能エネルギー用インバーター、および工場自動化用ドライブは、従来の民生用電子機器よりも高い定格電流を必要とするため、需要はパワー向け基板へとシフトしています。米国「CHIPS and Science Act」、欧州の「Chips Act」、および中国の「第3次集積回路基金」に基づく政府の補助金により、200mmラインの増設が加速しており、設備の回収期間が短縮され、サプライヤー間の競合が激化しています。2025年初頭にポリシリコンのスポット価格が1キログラムあたり8~9米ドルまで回復したことで、利益率の変動が生じ、ウエハーサプライヤーは長期契約に指数連動型のエスカレーター条項を盛り込むようになりました。現在、自動車の電動化が基板の配分を牽引しており、バッテリー式電気自動車プラットフォームにおける1台あたりのディスクリート部品数は3倍以上の1,200個以上に増加しています。また、産業用モーター駆動装置の改修が、数量成長の第二の構造的支柱となっています。同時に、中国への高度な成膜・リソグラフィ装置の輸出を制限する規制により、サプライチェーンが二極化しており、中国以外の購入者へのリードタイムが長期化しています。これにより、多国籍OEM各社は地域を跨いだウエハーのデュアルソーシングを推進するようになっています。

ディスクリートデバイス向けシリコンウエハー市場の動向と展望

大電流ダイオードを必要とするEV急速充電インフラの拡大

定格350キロワットの超高速充電器が現在、中国、欧州、米国の高速道路沿線で主流となっており、各設置箇所で定格1,200~1,700ボルト、100アンペア以上のディスクリートダイオードが8~12個消費されています。Wolfspeed社は2025年2月、これらの整流段を対象とした200mm SiC-on-siliconエピタキシャルプラットフォームを発表し、サージ電流要件が高まるにつれて、反り、歪み、欠陥密度といったウエハーの指標をいかに厳格化する必要があるかを実証しました。中国国家電網は2025年に12万基の超急速充電器を増設し、これにより約1,500万~2,000万平方インチの高電流ダイオード用基板の追加需要が生じることになります。欧州連合(EU)の「代替燃料インフラ規制」では、2027年までに相互運用可能な充電ネットワークの構築が義務付けられており、ディスクリート素子を多用するCombined Charging System(CCS)プロトコルが定着することになります。50キロヘルツを超える高いスイッチング周波数により、高抵抗シリコン上のSiCショットキーダイオードへの選好が高まっており、この動向により、プライム研磨グレードに先駆けて特殊基板の出荷量が増加しています。

GaN/SiCハイブリッドモジュールの採用により、高抵抗シリコン基板の需要が増加

高抵抗シリコン上にGaN HEMTとSiCダイオードを共封止したハイブリッドパワーモジュールは、モノリシックSiCに比べてワット当たりのコストを30~40%低減し、自動車メーカーがワット当たり0.15米ドルのシステム目標を達成することを可能にしています。2024年3月にリリースされたインフィニオンのCoolSiCデバイスは、このアーキテクチャを採用しており、すでに1,000~10,000オーム・センチメートルと規定された200mmウエハーで出荷されています。STマイクロエレクトロニクスは、2024年のハイブリッドモジュールの売上高が28%増加したと報告しており、販売台数の65%が自動車メーカー向けであったことから、これらの基板の商業的な勢いが裏付けられています。日本の経済産業省は、2025年度に高抵抗シリコンの国内生産を支援するため450億円(3億700万米ドル)を計上し、国家政策を自動車用パワーエレクトロニクスと明確に結びつけました。650Vデバイス向けのシリコンウエハー上GaN(GaN on silicon)には、スレッディング転位密度が10^6 cm-2未満の111結晶方位が必要ですが、この要件を満たせるのは特殊ウエハーサプライヤーのみであり、サプライチェーンへの参入障壁が高まっています。

ポリシリコン価格の変動とエネルギーコスト

ポリシリコン価格は2022年から2025年にかけて1キログラムあたり6米ドルから35米ドルまで変動しました。2025年初頭のスポット価格は1キログラムあたり8~9米ドルまで回復したもの、長期契約価格は11~13米ドルで推移しており、一般向けウエハーの利益率を圧迫しています。欧州の生産者は、1キロワット時あたり平均0.18ユーロ(1キロワット時あたり0.20米ドル)という、2019年の3倍に達する電力料金に直面しており、結晶成長にはインゴット1キログラムあたり約225キロワット時の電力を消費するため、その影響はさらに拡大しています。中国の各省では、1キロワット時あたり0.35人民元(0.05米ドル)という低水準の産業用補助料金によりエネルギー集約度を相殺していますが、一方、米国のインフレ抑制法(Inflation Reduction Act)では、クリーンエネルギーの利用に対して1キロワット時あたり0.03米ドルの生産税額控除が適用されます。5社のポリシリコンベンダーによる供給の集中が価格変動を拡大させており、ウエハーサプライヤーは価格転嫁条項を契約に盛り込むか、価格急騰時に粗利益率がマイナスになるリスクを負わざるを得ない状況です。

セグメント分析

2025年時点で、200mmスライスはシリコンウエハー市場シェアの59.66%を占めており、これは減価償却が完了したファブ資産に支えられています。これらの資産は、ディスクリートトランジスタやダイオードにおいて、依然として他を凌ぐコスト効率を維持しています。日本、チェコ、マレーシアにある自動車向け認定ファブは、90%以上の稼働率を維持しています。これは、この直径がスループットと製品構成の柔軟性のバランスを最適化しているためです。300ミリメートル基板はシリコンウエハー市場規模のわずか24%を占めるに過ぎませんが、集積型パワーマネジメントICやマルチチップアナログモジュールが、リソグラフィーのオーバーヘッドを数百個のダイに分散させるために大型ウエハーへ移行するにつれ、2031年まで年率4.52%で成長すると予測されています。テキサス・インスツルメンツは、リチャードソン工場の生産量の40%をアナログおよびパワー製品に充てる予定であり、これが300ミリメートル供給への需要を支えることになります。

最大150mmクラスのウェハーは、特殊な結晶方位が小径化を正当化するニッチなRFダイオード、サイリスタ、センサー市場において依然として存在しています。SEMIは、2028年まで全半導体セグメントにおける200mmウェハーの出荷量が年率1.2%減少すると予測していますが、ディスクリートデバイスの需要が、メモリやMCU生産によって空いた生産能力を吸収することで、この減少分を部分的に相殺しています。また、サプライチェーンのレジリエンスに対する懸念から、自動車メーカーは200mmウエハーの調達先を日本と中国の双方に分散させる動きを見せており、地震や地政学的リスクに対する地域的なリスクヘッジを図っています。

『ディスクリートデバイス向けシリコンウエハー市場レポート』は、ウエハー径(150mm以下、200mm、300mm)、ウエハータイプ(プライム研磨、エピタキシャル、SOI、特殊シリコン)、エンドユーザー(民生用電子機器、産業用、通信、自動車など)、および地域(北米、欧州、アジア太平洋など)によって分類されています。市場予測は数量(平方インチ)ベースで提供されています。

地域別分析

アジア太平洋地域は2025年の出荷量の81.84%を占め、日本、台湾、中国が200mmウェハーの生産能力を拡大するにつれ、2031年までCAGR4.79%で成長すると予想されています。信越化学工業とSUMCOは、2024年に合計4億5,000万平方インチ以上を出荷しました。両社は、抵抗率の均一性を±5%以内に保つ独自のチョクラルスキー法を活用しています。台湾のGlobalWafersは、2024年の生産量の35%を個別顧客向けに割り当て、オンセミコンダクターおよびヴィシャイとの長期契約を活用して稼働率を85%以上に維持しました。中国のサプライヤーであるNSIGとZhonghuanは、2024年から2025年にかけて、80億人民元(11億米ドル)の省からの補助金に支えられ、200mmの生産能力を8,000万平方インチ拡大しました。

2025年には北米が8%を占めました。CHIPS法による4億米ドルの資金は、GlobalWafers社のテキサス州における新ファブを支援するもので、同ファブは2027年以降、300mmウエハー生産量の40%をパワーディスクリート向けに確保する予定です。ミシガン州におけるHemlock Semiconductor社の3億2,500万米ドル規模のポリシリコン拡張計画は、上流供給の現地化をさらに進め、米国のウエハー生産ラインを中国の原料リスクから隔離するものですが、生産拡大は2029年まで完了しません。

欧州は生産量の6%を占めており、Siltronic AGとSoitecが、エピタキシャルおよびSOIラインを通じて、ドイツとフランスの自動車産業拠点に供給しています。「欧州共通利益重要プロジェクト(IPEC)」の承認により、STマイクロエレクトロニクス、インフィニオン、オンセミを支援するパワーディスクリート用パイロットラインに7億ユーロ(7億9,100万米ドル)が投入されましたが、2028年以前に量産が開始される可能性は低いと見られています。南米、中東・アフリカを合わせても5%未満であり、組立・試験施設では輸入ウエハーに依存しています。

ウエハー生産が台湾西海岸から100キロメートル圏内に集中しているため、シリコンウエハー市場は地震や地政学的混乱の影響を受けやすくなっています。自動車OEM各社は、単一障害点(SPOF)リスクを軽減するため、日本や台湾の供給源と、米国や欧州のバックアップ生産能力を組み合わせた「デュアルリージョナル・ソーシング」をますます義務付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- 規制情勢

- マクロ経済的要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場促進要因

- 成熟したパワー半導体の高電圧ディスクリートデバイスへの置き換え

- EV急速充電インフラの拡大に伴い、大電流ダイオードの需要が増加しています

- GaN/SiCハイブリッドモジュールの採用により、高抵抗シリコン基板の需要が増加しています

- 国内ディスクリート部品製造に対する政府の優遇措置

- IoTエッジデバイスにおけるパワーマネジメントICの需要増加

- 自動車セクターにおけるサプライチェーンの現地化義務

- 市場抑制要因

- 民生用電子機器の長期にわたる不況が、低消費電力ディスクリート製品の需要に影響を及ぼしています

- ポリシリコン価格の変動およびエネルギーコスト

- 超高電圧スイッチング(10 kV超)におけるシリコンの技術的限界

- 高度なウエハー製造装置に対する地政学的輸出規制

第5章 市場規模と成長予測

- ウエハー径別

- 最大150mm

- 200 mm

- 300 mm

- ウエハータイプ別

- プライム研磨

- エピタキシャル

- シリコン・オン・インシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー別

- コンシューマーエレクトロニクス

- モバイルおよびスマートフォン

- PCおよびサーバー

- 産業

- 通信

- 自動車

- その他のエンドユーザー用途

- コンシューマーエレクトロニクス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他アジア太平洋地域

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co Ltd

- SUMCO Corporation

- GlobalWafers Co Ltd

- Siltronic AG

- SK siltron Co Ltd

- Soitec SA

- Wafer Works Corporation

- Okmetic Oy

- National Silicon Industry Group Co Ltd

- Hangzhou Semiconductor Wafer Co Ltd

- Beijing ESWIN Semiconductor Technology Co Ltd

- Ferrotec Holdings Corporation

- Hebei Puxing Electronic Technology Co Ltd

- Fujian Jinghui Semiconductor Co Ltd

- Wafertech International

- Mitsubishi Materials Corporation

- Topsil Semiconductor Materials A/S

- Zhonghuan Advanced Semiconductor Materials Co

- Tianjin Huanou International Silicon Technology

- Linton Crystal Technologies

- Siltronix ST

- GRINM Semiconductor Materials Co Ltd

- Zhejiang Jinruihong Technology Co Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日