北米のディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065426

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

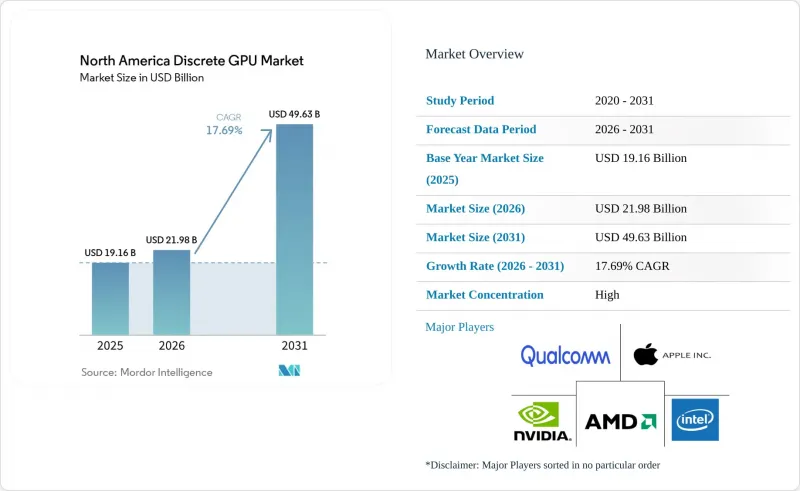

Mordor Intelligenceによると、北米のディスクリートGPU市場規模は、2025年の191億6,000万米ドル、2026年の219億8,000万米ドルから、2031年までに496億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は17.69%となる見込みです。

本レポートは、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータなど)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、性能レベル(低コストGPU、メインストリームGPU、高性能コンシューマー向けGPUなど)、および国(米国、カナダなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米のディスクリートGPU市場の動向と洞察

データセンターにおけるAIおよびMLワークロードの拡大

北米のハイパースケーラー各社は、トップクラスのGPUの納入を前倒しするマルチギガワット規模の購入枠組みを実行しており、数世代にわたるシリコンの割り当てを確保しています。AMDとMetaとの2026年から2030年までの供給契約では、出荷のマイルストーン達成に応じて株式ワラントが付与される仕組みとなっており、ベンダーのバランスシートと顧客のロードマップが密接に結びついています。NVIDIAがGroqのLP30をVera-Rubinプラットフォームに統合したことで、クラスターは高スループットのトレーニング用GPUと超低遅延の推論アレイに分割され、競合他社は純粋なFLOPSではなく、トークンあたりのコストで競争せざるを得なくなっています。米国エネルギー省および米国国立標準技術研究所(NIST)における新規導入により、連邦政府資金による需要のベースラインが確保されています。CoreWeaveをはじめとする独立系クラウドプロバイダーは、米国の地方都市やカナダの各州へとインフラの展開範囲を拡大しており、GPU容量の地域分散化がさらに進んでいます。

AAA級ゲームタイトルにおけるリアルタイムレイトレーシングの需要急増

RTX 50シリーズはマルチフレーム生成を可能にし、レイトレーシングのフレームレートを4倍に高めることで、大作タイトルにおいてリアルタイムパストレーシングを標準的な機能としています。IntelのArc Battlemageは、第2世代のレイトレーシングコアを搭載し、250~400米ドルの価格帯をターゲットとしており、コスト意識の高いユーザー向けの選択肢としてブランドを位置付けていますが、ソフトウェアエコシステムの不足は依然として残っています。クラウドゲーミングの成長は、GeForce NOWなどのサービスが、加入者ごとの共有型仮想GPUから専用型仮想GPUへと移行するにつれ、ハードウェアの需要をさらに押し上げています。240 Hzおよび360 Hzモニターの普及により、消費者のアップグレードサイクルが短縮され、ノートPCの需要が統合型ソリューションへと移行する中でも、プレミアムデスクトップPCへの支出を支えています。

先進ノードのサプライチェーンの変動と生産能力の制約

TSMCのCoWoSパッケージングが主なボトルネックとなっており、HBM3搭載GPUのリードタイムは6ヶ月を超えています。アリゾナ州でのパイロットウエハーの生産は開始されましたが、国内でのパッケージング体制が整っていないため、依然としてコストのかかる太平洋横断の輸送ルートを余儀なくされています。米国の「国際技術安全保障・イノベーション基金」は、カナダおよびメキシコにおける新生産ラインに助成を行っていますが、地政学的リスクや歩留まりに関する不確実性は依然として残っています。サムスンの3nmプロセスの量産開始が遅れているため、代替調達先が狭まり、リスクがさらに集中しています。

セグメント分析

2025年、サーバーおよびアクセラレータセグメントは、北米のディスクリートGPU市場シェアの40.11%を占めており、CAGR18.22%でその地位をさらに強固にするものと予想されます。このサブセクターは、1兆パラメータモデルのトレーニングやリアルタイム推論クラスターにとって、依然として最も好まれる導入先となっています。その結果生じる調達規模は、光学、液体冷却、先進パッケージング分野のバリューチェーンパートナーを惹きつけており、参入障壁をさらに高めています。コンシューマー向けPCやワークステーションは、依然として大きな市場規模を維持しているもの、Appleの統合型GPUや、Qualcomm製チップを搭載した薄型・軽量設計のデバイスによる代替効果に直面しています。これらのデバイスは、ディスクリートGPUなしでも、プロフェッショナル向けのクリエイティブワークロードの大部分を処理可能です。

自動車用ADASノードは、ベースは小さいもの、安全認証済みのコプロセッサを必要とするゾーン型アーキテクチャに支えられ、北米のディスクリートGPU市場の中で最も急な成長曲線を示しています。ゲーム機や携帯型端末は、AMD Ryzen Z1 APUと外部GPUドックを組み合わせたハイブリッド戦略を採用しており、セグメント間の境界線を曖昧にしていますが、ディスクリートGPUの売上高は控えめな水準にとどまっています。エッジデバイス、産業用ドローン、ビデオコラボレーション機器は、クアルコムのシステムオンチップへの依存度を高めており、低消費電力のディスクリートボードの将来的な販売台数を押し下げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AAA級ゲームタイトルにおけるリアルタイムレイトレーシングへの需要の急増

- GPUサーバーを必要とするクラウドゲームプラットフォームの急速な成長

- データセンターにおけるAIおよびMLワークロードの拡大

- 高リフレッシュレートのeスポーツ用モニターの普及拡大が、GPUの買い替えサイクルを短縮しています

- 政府主導の半導体施策が国内のGPU製造を後押し

- 自動車メーカーによる集中型ゾーンアーキテクチャへの移行により、ADAS向けにディスクリートGPUコプロセッサの需要が高まっています

- 市場抑制要因

- 先進ノードの生産能力制約に伴うサプライチェーンの変動性

- 平均販売価格(ASP)の上昇により、ハイエンドGPUが一般消費者にとって手が出せない価格になっている

- 米国の一部の州では、データセンターのエネルギー規制が強化され、GPUラックの密度が制限されています

- GPUベンダーのバンドリング慣行に対する独占禁止法上の審査により、製品発売が遅れる可能性がある

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス・用途別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDR搭載GPU

- HBM搭載GPU

- 性能レベル別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100~400米ドル)

- 高性能コンシューマー向けGPU(400~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル超)

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Qualcomm Technologies Inc.

- Apple Inc.

- Imagination Technologies Ltd.

- Arm Ltd.

- Samsung Electronics Co. Ltd.

- MediaTek Inc.

- Graphcore Ltd.

- Cerebras Systems Inc.

- Tenstorrent Inc.

- Broadcom Inc.

- ASUSTeK Computer Inc.

- Micro-Star International Co. Ltd.

- Gigabyte Technology Co. Ltd.

- Sapphire Technology Ltd.

- Zotac Technology Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日