医療分野における人材分析:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

People Analytics In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064492

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

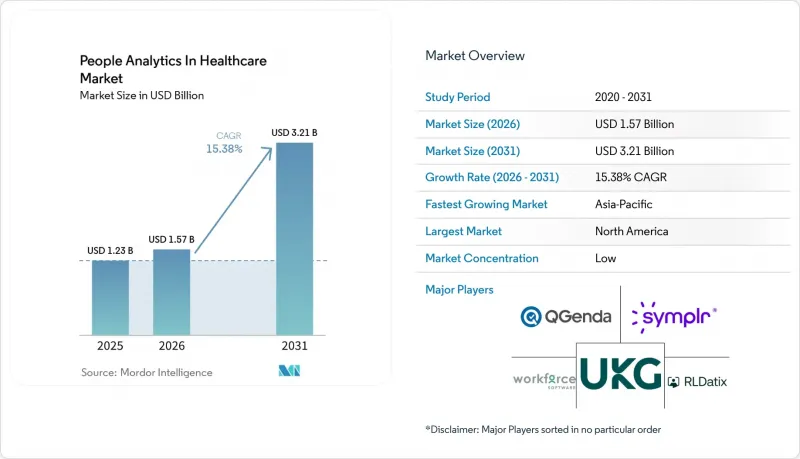

Mordor Intelligenceによると、医療分野における人材分析市場は、2025年の12億3,000万米ドル、2026年の15億7,000万米ドルから、2031年までに32億1,000万米ドルへと拡大し、2026~2031年にかけてCAGR15.38%を記録すると予測されています。

本レポートは、コンポーネント(ソフトウェアとサービス)、展開モデル(クラウド型、オンプレミス型、その他)、企業規模(大規模医療システム、その他)、ソリューションモジュール(人材管理とスケジューリング分析、その他)、エンドユーザー(病院と医療システム、在宅医療機関、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療分野における人材分析市場の動向と洞察

高まる医療人件費の圧力

医療分野における人材分析市場は、現在、医療提供組織全体の財務再建計画において人件費が中心的な位置を占めているという事実から恩恵を受けています。2025年、米国病院の総経費のうち人件費が60%を占め、総人件費は1兆米ドルを超え、前年比5.6%増となり、病院の価格上昇率を上回りました。米国の病院の人件費は2023年第4四半期から2025年第4四半期にかけて10.1%増加した一方、調整済み患者1日当たりの福利厚生費は同期間に12%増加しました。大規模な医療システムではさらに大きな圧力がかかっており、純営業収益が10億米ドルを超える組織では、福利厚生費だけで16%の増加が報告されています。償還額の伸びと賃金インフレとのこの乖離により、医療システムはシフト単位の生産性分析、高コスト労働力の削減、フロートプールの最適化へと向かっています。これらは、医療分野における人材分析市場の主要な使用事例です。病院の財務責任者の半数が、2026年の最優先事項として人件費を挙げており、これは、単なる人事報告の層としてではなく、財務管理ツールとしてのワークフォース・分析への継続的な投資を裏付けるものです。

臨床人材の慢性的な不足とバーンアウト

医療分野における人材分析市場は、複数の職種にわたる臨床医の継続的な不足からも恩恵を受けています。予測によると、2037年までにフルタイム換算で18万7,130人の医師が不足し、30万2,440人のLPN(准看護師)ポストが埋まらず、これは36%の不足に相当します。2029年までに、看護職の約40%が退職または引退する意向を示しており、その41.5%が主要理由としてストレスとバーンアウトを挙げています。バーンアウトによる離職は、医療システムに対し、看護師1人あたり年間少なくとも3万6,918米ドルの代替コストを発生させると推定されており、これは人材定着とエンゲージメント分析の重要性をさらに裏付けるものです。世界の看護師不足は2030年までに410万人にまで縮小すると予想されていますが、これは供給圧力が医療分野における人材分析市場の長期的な需要要因であり続けることを示しています。その結果、医療提供者は、予測的な離職追跡、人員配置のレジリエンス分析、バーンアウトのモニタリングを、労働効率と同様にケアの継続性を支える業務能力として位置づけています。

従業員データと給与データにおけるデータプライバシーとサイバーセキュリティのリスク

医療分野における人材分析市場の導入には、労働力管理プラットフォームが機密性の高い従業員データ、給与データ、資格情報を単一の環境に集約することから、大きな制約が生じています。医療分野の給与・人事ベンダーを対象としたサイバー攻撃は2年間で400%増加し、サードパーティベンダーによる情報漏洩は2019年上半期の10%から2023年上半期には21%へと上昇しました。これらのインシデントは、1件あたり平均30万4,191人に影響を及ぼしており、これが調達チームがワークフォース技術・ベンダーに対する審査を強化している理由の一つとなっています。医療分野における人材分析市場において、これはセキュリティ審査がより徹底され、下請け業者の監督がより詳細になり、ベンダーへのアクセス制御が購入決定においてより重視されるようになっていることを意味します。また、医療提供者は現在、複数のソフトウェア層が従業員情報に接触する場合、コンプライアンスに準拠した業務提携契約(BAA)を結んだとしても、サプライチェーン上のリスクが排除されないことを認識しています。このセキュリティ上の負担は導入を阻止するものではありませんが、契約プロセスを遅らせ、強力なセキュリティガバナンスとクリーンな統合アーキテクチャを備えたベンダーの重要性を高めています。

セグメント分析

2025年時点で、ソフトウェアはコンポーネント別セグメントの64.37%を占め、医療分野における人材分析市場においてコンポーネント別で最大の市場シェアを獲得しました。この優位性は、スケジューリングエンジン、定着率モデル、コンプライアンスダッシュボード、予測ツールが、医療機関における人材に関する意思決定の中核となるシステム層を構成しているという事実を反映しています。多くの医療機関において、ソフトウェアは、拠点、部門、臨床医グループ全体で労働力の可視性を標準化する最初の実用的な手段となりました。また、ソフトウェア基盤には、定期的なサブスクリプションモデル、迅速な更新サイクル、サービスのみの契約では提供できない給与計算や人事記録との緊密な連携といった利点があります。医療分野における人材分析市場が成熟するにつれ、医療機関は一般的に、アドバイザリーや最適化支援を拡大する前にプラットフォームを購入するため、ソフトウェアは導入の出発点であり続けています。

サービス市場は2026~2031年にかけてCAGR16.47%で拡大すると予測されており、ソフトウェア市場規模は依然として大きいも、最も急速に成長するセグメントとなる見込みです。これは、多くの医療システムがライセンスに加え、導入、ベンチマーク、トレーニング、モデル調整のサポートを求めるようになったことから、購入者の行動に明確な変化が生じていることを反映しています。2026年には、病院の財務責任者の半数が生産性ガバナンスと労働力ベンチマーキングを優先課題としており、これらの目標を達成するには、通常、シングルユースのシステム導入ではなく、継続的なアドバイザリー支援が必要となります。中西部のある医療システムでは、分析主導の持続的な人材プログラムを通じて、3年間で従業員のネットプロモータースコア(NPS)を向上させ、スタッフの平均勤続年数を産業平均の3~4倍に維持しました。この傾向は、医療分野における人材分析市場における「ソフトウェアプラスサービス」のハイブリッドモデルを裏付けています。この市場では、プラットフォームのデータを測定可能な定着率、生産性、人員配置の成果へと転換する実行支援に対して、購入者がますます対価を支払うようになっています。

2025年、医療分野における人材分析市場において、クラウドベース導入は69.41%を占め、主要な展開モデルとなりました。医療システムがクラウドプラットフォームを好んだ理由は、オンプレミスインフラの負担を軽減し、複数拠点の可視性をサポートし、ベンダーによる更新の迅速な提供を可能にするためです。また、クラウドによる提供は、多くの場合別々のシステムに分散しているスケジュール管理、給与計算、資格認定、従業員エンゲージメントといった各レイヤーにわたるデータを統合するというニーズにも合致しています。クラウドの優位性は、購入者が現在、大規模な人材分析においてSaaSによる提供を最も効率的な道と見なしていることを示しています。また、これは、医療分野における人材分析市場において、定期的な手動レポート作成ではなく、継続的な分析をサポートする運用モデルへと向かう広範な動きを反映しています。

ハイブリッド展開は、2026~2031年にかけてCAGR17.63%で成長すると予測されています。これは、多くの組織がレガシーシステムから完全なクラウドネイティブアーキテクチャへ、一足飛びに移行しているわけではないことを示しています。その代わりに、オンプレミスのEHR(電子健康記録)やHR(人事)システムを維持しつつ、既存の環境全体にわたるデータを統合・分析できるクラウド分析レイヤーを追加しています。新しいプラットフォームは、これまで分離されていた人事、給与、スケジュール管理のデータを統合モデルに結びつけることで、ハイブリッド対応アーキテクチャがなぜ戦略的価値を高めているかを示しています。各国の保健当局もまた、インフラの完全な置き換えではなく、段階的な導入プロセスを通じて、労働力のデジタル化を推進できることを示しています。データ機密性の高い環境ではオンプレミス展開が依然として重要ですが、医療分野における人材分析市場は、すべてのレガシーシステムに即座の変更を強いることなく、クラウドの柔軟性を求める購入者によってますます形作られつつあります。

地域別分析

2025年、北米は医療分野における人材分析市場シェアの38.43%を占め、最大の地域市場となりました。同地域が主導的な地位にあるのは、大規模な統合医療提供ネットワーク、充実したベンダーエコシステム、人員配置の可視化に対する規制圧力の増大が相まっており、これが要因となっています。最低人員配置基準により、長期ケア提供者にとって人員報告はすでに最優先課題となっており、州法によって同様の要件が病院環境にも拡大しつつあります。ベンダーの浸透度も高く、米国の最大手医療システムの90%近くが主要な人材分析ソリューションを採用しており、主要プロバイダによると4,500以上の医療機関が導入しています。この成熟度の高さにより、北米の医療分野における人材分析市場は、基本的な導入段階から、より深い統合、AIを活用した予測、ガバナンス重視の報告へと移行しつつあります。

欧州は、医療分野における人材分析市場にとって戦略的に重要な第2の地域であり続けています。これは、人材レポートや公共部門の人員配置監督がより制度化されつつあるためです。フランスの全国的な人材レポート枠組みは、公立病院施設全体で171の指標を網羅しており、再現性があり監査対応可能な人材レポートを作成できるシステムへの需要を支えています。2025年の欧州の施策レビューによると、EU加盟33カ国のうち23カ国が安全な人員配置に関する法律または正式な施策を有していましたが、国が承認した人員配置調査手法を採用していたのは9カ国のみであり、計画アプローチを標準化できる分析ツールの導入余地が残されています。スイスの全国的な看護職員モニタリングイニシアチブもまた、人材分析の成果が、病院経営の意思決定だけでなく、公共施策の支援にもますます期待されていることを示しています。したがって、この地域では、人材分析を公的報告、安全な人員配置施策、地域のデータガバナンス要件と整合させることができるベンダーに対する安定した需要が見込まれます。

アジア太平洋は、2026~2031年にかけてCAGR 17.89%で成長すると予測されており、医療分野における人材分析市場において最も成長が著しい地域となります。世界平均では人口1万人あたり37.1人の看護師が配置されていますが、高所得国と低所得国との間には10倍の格差があり、医療システム全体において人材不足は依然として構造的な課題となっています。この格差により、高齢化や医療従事者の供給の不均衡を背景に需要が高まる中、医療機関は計画策定、定着率の追跡、スキルの配置を自動化するよう迫られています。医療提供が拡大している地域ではビジネス機会が最も大きいも、人材計画は依然として基本的な業務報告から予測分析へと移行しつつある段階にあります。南米では導入はまだ初期段階ですが、ガバナンス改革や組織的な人材計画のニーズが、将来の需要に用いた基盤を築きつつあります。中東でも、医療体制の拡充や人材の現地化プログラムを通じて関心が集まっています。一方、アフリカは依然として初期段階の機会であり、商業的な潜在力は都市部の民間医療市場に集中しています。これらの地域全体において、医療分野における人材分析市場は、人員配置のプレッシャーと、統合された人材データを支える十分なデジタルインフラを組み合わせることができる組織から、まず拡大していくと考えられます。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療費の人件費上昇による圧力

- 臨床人材の慢性的な不足とバーンアウト

- 規制遵守と安全な人員配置の可視化に対するニーズの高まり

- クラウド型ワークフォースプラットフォームの導入加速

- 社内フローティングプールの拡大とスキルベース配置分析

- リアルタイムの医療従事者資格データネットワークによる人材計画の改善

- 市場抑制要因

- 従業員と給与データにおけるデータプライバシーとサイバーセキュリティのリスク

- EHR、給与計算、レガシーHRISシステムとの複雑な連携

- アルゴリズムのバイアスと人事AIガバナンスへの精査

- 臨床ワークフローにおける従業員モニタリングへの反発

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- クラウド型

- オンプレミス型

- ハイブリッド型

- 企業規模別

- 大規模医療システム

- 中規模医療機関

- 小規模医療提供者

- ソリューションモジュール別

- 人員管理とスケジューリング分析

- 人件費・勤怠管理分析

- 人材採用、定着、社内異動の分析

- 学習、スキル、労働力能力の分析

- 従業員の生産性とパフォーマンス分析

- 従業員のエンゲージメントとバーンアウト分析

- コンプライアンスと人材リスク分析

- 予測型人材インテリジェンスと予測

- エンドユーザー別

- 病院と医療システム

- クリニックと外来診療センター

- 長期介護施設と専門介護施設

- 在宅医療機関

- シニア用居住施設と介護付き居住施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- QGenda, LLC

- symplr software LLC

- UKG Inc.

- WorkForce Software, LLC

- RLDatix Holdings Limited

- Quinyx AB

- HUMANFORCE PTY LTD

- OnShift, Inc.

- Shiftboard, Inc.

- Visier, Inc.

- One Model Inc.

- Orgvue Limited

- Deputechnologies Pty Ltd

- Dayforce, Inc.

- Laudio, Inc.

- Axuall, Inc.

- Clinician Nexus, Inc.

- HRBench, Inc.

- SmartLinx Solutions LLC

- Connecteam Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日