米国のヘルスケア分析:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Healthcare Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065606

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

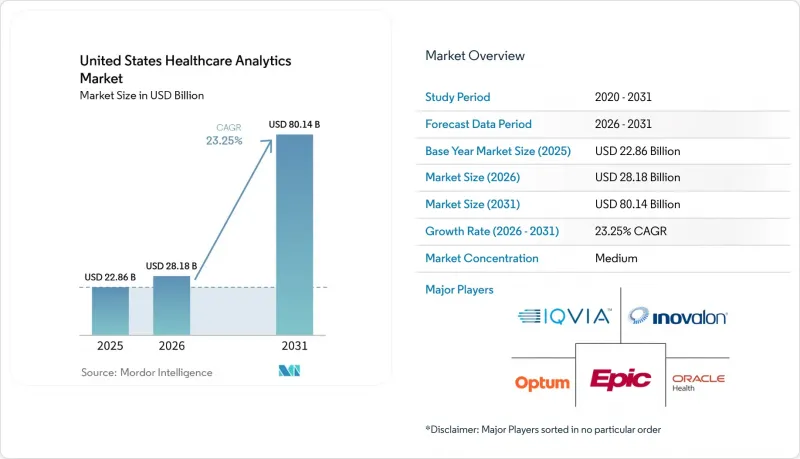

Mordor Intelligenceによると、米国のヘルスケア分析市場規模は、2025年の228億6,000万米ドル、2026年の281億8,000万米ドルから、2031年までに801億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は23.25%となる見込みです。

本レポートは、分析タイプ(記述的、診断的、予測的、処方的、認知的/拡張的)、コンポーネント(ハードウェア、ソフトウェア、サービス)、提供形態(オンプレミス、クラウドベース、ハイブリッド)、用途(臨床、財務/RCM、運用、集団健康、不正、ライフサイエンス)、およびエンドユーザー(医療提供者、保険者、ライフサイエンス企業、公衆衛生)ごとに分類されています。予測値は金額(米ドル)で示されています。

米国のヘルスケア分析市場の動向と洞察

価値に基づく償還と品質測定の説明責任

米国のヘルスケア分析市場は、メディケア・プログラム全体において、コストと品質のパフォーマンスに関するより明確な証拠を要求するようになった支払制度改革によって推進されています。CMSの「2026年医師報酬スケジュール最終規則」により、臨床医レベルのパフォーマンス測定が償還設計の中心的な要素となっており、組織横断的にデータを集約し、より詳細なレベルで医療提供者の報告を支援できるプラットフォームに対する実務上のニーズが高まっています。この需要は医療提供者に限定されたものではありません。保険者側も、より価値ベースの契約活動に備えているためです。AHIP-CMSが2026年2月に実施した調査では、回答した健康保険プランの70%が今後24ヶ月間でAPM(代替支払いモデル)の活動が増加すると予想しており、55%がカテゴリー3Bのリスク分担モデルにおいて最大の成長が見込まれると回答しています。この二重の圧力により、同一の契約が、医療支払いチェーンの両側において分析需要を生み出すようになっています。米国のヘルスケア分析市場において、これにより、償還コンプライアンスは、単発の報告作業ではなく、ソフトウェア、サービス、データ統合における継続的なビジネスチャンスへと変化しつつあります。

クラウドネイティブAIとセルフサービス分析の成熟度

米国のヘルスケア分析市場は、導入にかかるコストと必要なスキルのハードルを下げる技術的変革の恩恵も受けています。事前学習済みの臨床言語モデル、ローコードのオーケストレーションツール、FHIRネイティブAPIにより、中規模の医療システムでも、以前は専任のデータサイエンスチームに依存していた使用事例を展開できるようになっています。これにより、従来のプラットフォーム大手がかつて持っていた優位性が徐々に失われつつあります。というのも、病床数400床未満の病院でも、大規模な社内分析機能を構築することなく、予測および処方機能を利用できるようになったからです。ONC 2026年の年次総会報告書によると、現在、米国の病院の80%が、健康状態の推移を予測するためにEHR(電子健康記録)から開発されたツールのAIを利用しており、58%が請求業務の簡素化にAIを活用しています。これは2023年と比較して15ポイント高い数値です。米国のヘルスケア分析市場において、こうした急速な普及により、競合の焦点は、機能数の多さを大々的に謳うことよりも、ワークフローへの適合性、ガバナンスの質、相互運用性の深さへとシフトしつつあります。

接続されたエコシステム全体におけるサイバーセキュリティとPHIの漏洩リスク

米国のヘルスケア分析市場は、サイバーリスクによる直接的な成長の制約に直面しています。なぜなら、新しいデータパイプラインが追加されるたびに、新たな脆弱性の発生源が生まれるからです。現在の分析環境では、多くのシステムから臨床記録、請求データ、画像データ、運用記録が統合されており、こうした相互接続された設計により、多くの組織が防御を強化できる速度を上回るペースで攻撃対象領域が拡大しています。2025年には、HHS-OCR(米国保健社会福祉省・市民権利局)に710件の大規模な情報漏洩が報告され、6,150万人が影響を受けました。また、漏洩した記録の61.5%は電子カルテではなくネットワークサーバーに保存されていたことから、情報漏洩の経路がデータ層やミドルウェア層を経由することがいかに頻繁であるかが示されています。IBMの報告によると、2025年の医療分野における情報漏洩の平均コストは742万米ドルに達し、その特定と封じ込めに要した平均日数は279日でした。これは業界横断的な平均よりも38日長い期間です。米国のヘルスケア分析市場において、このリスクは導入の遅延やコンプライアンスコストの増加を招いており、ビジネスアソシエイトレベルでより強固なガバナンスを実証できるベンダーが優位に立っています。

セグメント分析

2025年、米国のヘルスケア分析市場規模のうち、記述的分析が46.31%を占めました。これは、多くの組織が、より高度なモデル主導のワークフローに移行する前に、依然として信頼性の高い事後報告体制の構築に取り組んでいることを示しています。米国のヘルスケア分析市場において、この集中傾向は、野心の欠如というよりは、医療提供者や保険者における分析成熟度の実践的な段階を反映していると言えます。標準化されたレポート作成やダッシュボードは、依然として品質測定、利用状況の審査、コスト管理、および経営陣の意思決定支援における運用基盤を形成しています。診断型および処方的ツールは、その価値がよりクリーンなソースデータ、より強固なガバナンス、およびモデル出力に対する高い信頼に依存するため、普及の度合いは依然として低いままです。

予測分析は、2031年までのCAGRが25.38%と最も急速に成長しているセグメントであり、その成長は、純粋な技術の斬新さというよりも、償還やリスクエクスポージャーと密接に関連しています。米国のヘルスケア分析業界は、高コストの患者群、ケアのギャップ、および利用リスクの早期特定へと移行しつつあります。これは、記述的なレポートだけでは、義務付けられたリスク契約を支えることができないためです。2026年の査読済み研究により、多段階の臨床推論や企業規模でのパターン検出能力が高まっていることが示されたことから、コグニティブ・アナリティクスおよび拡張アナリティクスは、この変化にさらなる層を加えています。2026年4月に『Nature Communications』誌で発表された「DxDirector」フレームワークは、多段階の推論チェーンにわたる全プロセスの臨床診断を実証しました。一方、『npj Precision Oncology』誌では、電子健康記録(EHR)ベースの予測モデルが、26種類のがんにおいて臨床レベルの早期がん検出性能を達成したという証拠が発表されました。こうした検証結果が蓄積されるにつれ、米国のヘルスケア分析市場では、ばらばらのポイントソリューションの集合体ではなく、エンタープライズプラットフォームの一部として認知機能を提供するベンダーが評価されるようになるでしょう。

2025年にはソフトウェアが58.24%のシェアを占め、企業の購入担当者が、断片化された単体ツールよりも、あらかじめ構築されたEHRコネクタを備えた統合スイートを依然として好んでいることが反映されています。米国のヘルスケア分析市場では、統合の摩擦が依然として主要な購入基準となっているため、この傾向はEpicやOracle Healthとの連携が深いベンダーに有利に働いています。ハードウェアが支出に占める割合は小さくなりました。これは、中堅企業において、ローカルでの計算負荷の高いアーキテクチャからの移行が進み、物理インフラへの追加投資が削減されたためです。したがって、米国のヘルスケア分析業界では、プラットフォームの所有権が重要である一方で、それを支える支援業務が依然として実現される価値を左右する構成比が見られます。

サービスは、2031年までのCAGRが25.52%と最も急速に成長している分野です。これは、多くの医療システムがデータを保有しているもの、それを大規模に運用するために必要な社内チームを依然として欠いているためです。これは単なる人材の問題にとどまらず、データの正規化、相互運用性、およびワークフローのコンプライアンスに伴う規制上の負担も、継続的なサービス需要を生み出しています。ONCの2026年資料によると、2026年1月1日に発効するUSCDIv3の要件は94のデータ要素を網羅しており、これにより、初期のソフトウェア導入を超えて、実装、マッピング、ガバナンス業務に対する継続的なニーズが高まっています。米国のヘルスケア分析市場において、マネージド・アナリティクス運用とコンプライアンス自動化を組み合わせたサービスプロバイダーは、プロジェクトコンサルティングのみに依存する企業よりも、顧客をより効果的に維持できる可能性が高いです。これにより、現時点ではソフトウェアが主導的な地位を維持していますが、同時に、より広範な市場においてサービスが急速な成長の原動力となりつつある理由も説明されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 価値に基づく償還と品質指標に基づく説明責任

- 臨床データ、請求データ、画像データ、および運用データの量の増加

- 利益率の圧迫と収益サイクルの最適化への需要

- クラウドネイティブAIとセルフサービス分析の成熟度

- 電子事前承認APIおよびデジタル品質ワークフローの構築

- TEFCA/FHIRに基づく企業間データ流動性

- 市場抑制要因

- 接続されたエコシステムにおけるサイバーセキュリティとPHIの漏洩リスク

- レガシーシステムの統合と意味的相互運用性のギャップ

- 二次利用を制限する州ごとのばらつきのあるプライバシー規制

- 規制対象の臨床ワークフローにおけるAIの検証およびガバナンスの負担

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 分析タイプ別

- 記述分析

- 診断分析

- 予測分析

- 処方的分析

- コグニティブ/オーグメンテッド・アナリティクス

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 提供形態別

- オンプレミス

- クラウドベース

- ハイブリッド

- 用途別

- 臨床分析

- 財務・収益サイクル分析

- 業務・管理分析

- 集団健康管理

- 不正検知およびリスク分析

- ライフサイエンス/研究開発・分析

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- ライフサイエンス企業

- 公衆衛生機関

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Arcadia

- CitiusTech, Inc.

- Cotiviti, Inc.

- Datavant, Inc.

- Epic Systems Corporation

- Flatiron Health, Inc.

- Health Catalyst, Inc.

- Innovaccer Inc.

- Inovalon, Inc.

- IQVIA Holdings Inc.

- Komodo Health, Inc.

- MedeAnalytics, Inc.

- Medidata Solutions, Inc.

- Merative, L.P.

- Microsoft Corporation

- Optum, Inc.

- Oracle Health

- SAS Institute Inc.

- Socially Determined, Inc.

- Veradigm LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日