ヘルスケアワークフロー最適化におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Healthcare Workflow Optimization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063785

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

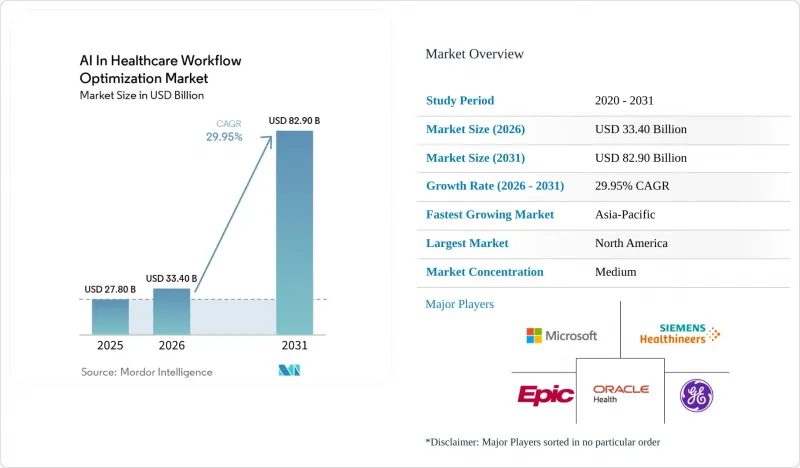

Mordor Intelligenceによると、ヘルスケアワークフロー最適化におけるAI市場の規模は、2025年の278億米ドル、2026年の334億米ドルから、2031年までに829億米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は29.95%になると予測されています。

本レポートは、用途(臨床文書、画像診断ワークフロー、入院患者収容能力、スケジュール管理、その他)、エンドユーザー(病院、外来診療所、画像診断センター、ASC、保険者、その他)、展開(クラウド、オンプレミス、ハイブリッド)、技術(NLP/LLM、コンピュータビジョンなど)、地域(北米など)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界のヘルスケアワークフロー最適化におけるAI市場の動向とインサイト

アンビエントAIとNLPが臨床医の文書作成負担を軽減

臨床医と患者のやり取りを記録し、構造化された診療記録を生成するように設計されたアンビエントAIスクリブは、大規模な多施設共同試験において、文書作成時間を33%から40%削減しました。この進歩により、臨床医は1シフトあたり2~3時間の時間を確保できるようになり、勤務時間外のカルテ作成も大幅に削減されました。2025年半ばまでに、Epicに接続している米国の病院の62.6%がこれらのアンビエント文書化ツールを導入しており、医療現場における急速な普及を反映しています。Microsoft DAX Copilot、Abridge、Ambience Healthcareなど、これらの導入に参画するベンダーの存在は、イノベーションサイクルを加速させる競争の激しい市場を浮き彫りにしています。2027年1月に迫るCMSの事前承認APIの期限は、アンビエント・ノートの重要性をさらに強調しています。構造化されたサマリーにより、申請手続きの効率化、手動データ入力の削減、承認プロセスの迅速化が可能となるからです。さらに、ONCのHTI-1規則は、意思決定支援におけるAI生成コンテンツに対し、出所情報や信頼性指標を通じた透明性を義務付けました。これにより信頼性が向上する一方で、ベンダーやITチームに対する開発要件も高まっています。

需要の高まりの中で、病院は処理能力と収容能力を最適化しています

病院は、物理的な収容能力を拡大することなく、増加する入院患者の需要に対応するためにAIを活用しており、手術室や病床の利用率において大幅な改善を達成しています。その改善幅は、一桁台後半から二桁台前半に及びます。事例研究では、ガンダーセン・ヘルス・システムにおける手術室利用率の8ポイント上昇や、イノバ・ヘルス・システムにおける直前の空き枠の46%の埋まり率など、成功例が示されており、遊休枠を収益を生み出す症例へと転換しています。アリナ・ヘルスでは、自動化された手術順序決定およびブロック解放ツールが、18ヶ月以内に投資対効果(ROI)11倍を達成し、18~24ヶ月の回収期間というCFOの期待に沿う結果となりました。これらのプラットフォームは、ガバナンスプロトコルに基づきスタッフの再配置や術前業務の迅速化が可能な半自律型システムへと進化しており、単なる分析ツールから不可欠な運用インフラへと移行しつつあります。大規模な地域医療センターや大学病院では、これらのソリューションを拡大し、日々の症例数を増やし、財務マージンを守り、残業費を削減しています。

EHRプラットフォーム所有者が機能を活かし、市場力学を緊密化

EHRプラットフォームの所有者は、アンビエント・ドキュメンテーションや臨床意思決定支援といった機能を、自社のコアシステムに戦略的に統合しています。このアプローチは自社の提供サービスを強化する一方で、サードパーティの価格設定や流通経路に圧力をかけています。2025年までに、Epicはネイティブのアンビエント・スクライブ機能を自社プラットフォームに組み込み、独立系文書化ベンダーの市場を事実上縮小させるとともに、競合情勢をマルチEHR相互運用性へとシフトさせました。Oracle Healthが旧Cernerのスタックを自社のAIロードマップに統合したことで、特にEHR統合に依存する画像診断やキャパシティ管理ツールにおいて、明確なデータアクセス契約の必要性が高まっています。

セグメント分析

ヘルスケアワークフロー最適化におけるAI市場において、2025年の収益の31.24%を臨床文書作成の自動化が占めました。この成長は主に、アンビエント・スクライブの広範な導入によって牽引されています。アンビエント・スクライブは、大規模な導入事例において、文書作成時間を33%から40%削減できる能力を実証しています。これらの高度なツールは、電子カルテ(EHR)内に構造化された記録を自動的に生成し、勤務時間外のカルテ作成を大幅に削減します。これにより、ワークライフバランスが向上するだけでなく、患者への直接的なケアに充てる時間を増やすことが可能になります。文書作成の自動化を早期に導入した医療システムでは、特にEHRベンダーがネイティブ機能をバンドルしている場合、より迅速なスケールアップが報告されています。このようなバンドル化により、追加のライセンシング費用が不要となり、調達プロセスも効率化されます。入院患者収容能力および患者フロー管理ツールは、絶対的な収益規模は小さいもの、2031年まで年率23.17%という堅調な成長を遂げています。病院では、稼働率の向上、患者の在院日数の短縮、および手術のキャンセル件数の最小化にますます注力しています。

2025年の支出のうち、病院および医療システムが47.68%を占めました。この支出水準は、深刻な人手不足、外科診療部門からの高い貢献利益率、およびONCのHTI-1規則に基づきEHRに組み込まれたガバナンス要件と一致しています。これらの機関は、アンビエント・スクライビング、周術期最適化、および画像診断トリアージの標準化を進めています。こうした施策は、処理能力を向上させるだけでなく、臨床医の時間を確保し、収益を守り、バーンアウトを軽減します。主要なEHR内のベンダーパートナーシップやマーケットプレースは、接続を簡素化することでこれらの導入をさらに加速させており、これにより価値実現までの時間を大幅に短縮しています。統合トリアージプラットフォームを採用した画像診断センターやサービスラインは、より迅速なケアを提供することで差別化を図っており、これにより残業時間の削減や読影室の効率化に寄与しています。外来診療および通院診療クリニックは、2031年まで年率22.43%で成長すると予測されています。この成長は、価値ベースの契約下でリスクが小規模な診療所へと移行していることに起因しており、こうした契約では、予約管理や事前承認の自動化がますます評価されるようになっています。

地域別分析

2025年、北米はヘルスケアワークフロー最適化におけるAI市場における収益シェアの42.16%を占めました。この成長は、EHRの広範な導入、アンビエント・スクライビングの拡大、および事前承認APIに関する2027年の期限が迫っていることが要因となっています。2025年半ばまでに、主要なEHRプロバイダーを利用する米国の病院クライアントの62.6%がアンビエント・ドキュメンテーション・ツールを導入しており、主要な医療システムにおける広範な普及を示しています。2026年8月に予定されている意思決定支援介入の義務化により、プロバンス(情報の出所)、信頼度ラベル付け、およびAIコンテンツのエクスポート機能への投資が加速しています。ガバナンス体制が進化し続ける中、こうした動向は、ヘルスケアワークフロー最適化におけるAI市場におけるアンビエント・ドキュメンテーション、周術期最適化、およびトリアージ・オーケストレーションの導入を加速させています。

アジア太平洋地域は、中国の一部地域におけるAIトリアージの義務化や、インドでの相互運用可能な医療記録の拡大に支えられ、2031年までCAGR24.78%という堅調な成長が見込まれています。中国の保健当局は、一級都市以外の病院におけるAIトリアージの導入を推進しており、これにより画像診断のオーケストレーションや急性期医療の調整の利用が増加しています。インドでは、「アユシュマン・バーラト・デジタル・ミッション」により、広範な医療施設ネットワーク全体で患者連携型電子カルテが拡大しており、記録作成や予約管理におけるAIの有用性が向上しています。さらに、インドの病院グループは、専門医不足に対処するために放射線科向けAIを導入しており、患者数が多く集中する医療機関におけるトリアージの価値提案を強化しています。日本では、規制当局が迅速承認プロセスを通じて内視鏡検査や眼科向けのAIツールを承認していますが、保険償還の課題やITインフラの制約により、導入は依然として学術機関に集中しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アンビエントAIとNLPによる臨床医の文書作成負担の軽減

- スループット、キャパシティ、および周術期最適化の優先事項

- 画像ワークフローの調整と急性期医療の連携

- ワークフローへのAI組み込みを可能にするクラウドEHR統合

- CMSの事前承認APIおよび相互運用性の期限(2026年~2027年)

- ONC HTI-1 DSIの透明性が、認定EHRにおけるAIガバナンスを推進

- 市場抑制要因

- EHR統合の複雑さとプラットフォームのゲートキーピングリスク

- プロバイダーにおける資本制約と慎重な調達サイクル

- FDAのPCCPおよびライフサイクル・ガバナンスによるコンプライアンス業務の増加

- 変更管理と臨床医による導入の障壁

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- 臨床文書自動化

- イメージングワークフローおよびオーケストレーション

- 入院収容能力と患者の流れ

- 手術室スケジューリングおよび周術期最適化

- 収益サイクルおよび事前承認の自動化

- その他

- エンドユーザー別

- 病院および医療システム

- 外来診療所

- 画像診断センター

- 外来手術センター

- 支払者

- その他

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- 技術別/AIモダリティ別

- NLP/LLM

- コンピュータビジョン

- 最適化・シミュレーション

- 予測分析

- RPA/インテリジェント・プロセス・オートメーション

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abridge

- Aidoc

- Augmedix

- Automation Anywhere

- Cohere Health

- Edifecs

- Epic Systems

- GE HealthCare

- Innovaccer

- InterSystems

- LeanTaaS

- Microsoft

- Notable

- Oracle Health

- Philips

- Qventus

- Siemens Healthineers

- Suki

- UiPath

- Validic

- Viz.ai

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日