ヘルスケア分析:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906027

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

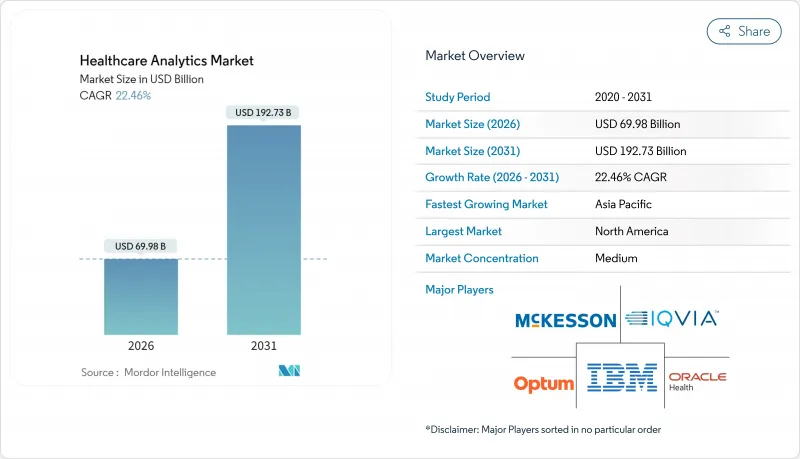

ヘルスケア分析市場は、2025年の571億6,000万米ドルから2026年には699億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR22.46%で推移し、2031年までに1,927億3,000万米ドルに達すると予測されております。

支払者と提供者の連携拡大、AI駆動型データパイプラインの広範な導入、クラウドネイティブ分析環境への着実な移行が収益成長を加速させております。医療提供者ネットワークは予測リスクスコアに依存する地域住民健康プログラムを拡大する一方、ライフサイエンス企業は規制承認を迅速化するため、臨床試験設計に実世界エビデンスを組み込み続けております。同時に、ベンチャー投資家は、過負荷状態にある病院のITチーム向けにローコードのデータ統合ツールを提供する分析スタートアップを支持しており、既存プラットフォームベンダーにとって活発な買収パイプラインを形成しています。ハイパースケールクラウドプロバイダー、レガシーEHR企業、純粋な分析専門企業が、生成AIやドメイン特化型大規模言語モデルを既存ワークフローに統合しようと競い合う中、競合は激化しています。

世界のヘルスケア分析市場の動向と洞察

価値基盤型医療への移行

従量制報酬から価値基盤型医療(VBC)モデルへの移行は、医療アナリティクスの要件を根本的に変革しています。組織が臨床成果と財務実績を結びつけるアナリティクスソリューションを求める中、VBC市場は5,000億米ドルから1兆米ドルへと倍増すると予測されています。この成長軌道にもかかわらず、2024年7月コモンウェルス基金の調査によれば、現在プライマリケア医のわずか46%が価値に基づく支払い制度に参加しており、導入を阻む財務的障壁や管理負担に対処できるアナリティクスベンダーにとって大きな市場ギャップが生じています。この移行には、コスト削減を超えた成果(特に償還と結びつきつつある健康格差指標を含む)を測定しつつ、患者の動的なニーズに適応できる、より高度な患者中心のケア管理分析が求められており、ヘルスケア分析市場の重要性をさらに高めています。

医薬品開発と患者安全の強化に向けた実世界データの義務化

米国、欧州連合、日本の規制当局は、ライフサイエンス企業のスポンサーに対し、無作為化試験データに実世界エビデンスを補完するよう推奨しています。製薬企業は、匿名化された請求データやレジストリ情報を統合し、適応拡大、安全性監視、希少疾患研究を支援しています。ライフサイエンス分析チームは、学術医療センターとの連携を強化し、プライバシー基準を満たしつつ縦断的詳細情報を損なわない連合データネットワークの構築を進めています。この協業により、堅牢なデータ系追跡機能を備えたペタバイト規模のデータセットを処理可能な高性能分析プラットフォームへの投資が促進されています。米国食品医薬品局(FDA)による電子的に導出されたエンドポイントに関する新たなガイダンスは、透明性が高く監査可能なアルゴリズムの必要性を再確認させるものであり、ベンダー各社はバイオ医薬品顧客へのマーケティングにおいて、この機能を中核的な差別化ポイントとして強調しています。

断片化されたデータ標準とコンプライアンスコスト

普遍的に採用された相互運用性フレームワークの欠如は、複数サイトにわたる分析導入におけるデータ抽出・変換コストを増加させています。HIPAA、GDPR、各国固有のローカライゼーション規則など、異なるプライバシー法令は、高度な同意管理ワークフローを必要とします。国境を越えた遠隔医療プログラムを運営する病院は、主権クラウド間でデータセットを複製する必要があり、ストレージ予算を膨らませ、アクセスガバナンスを複雑化させます。こうした構造的な摩擦は、導入スケジュールを遅らせ、予算を高度な分析からコンプライアンスツールへと振り向けるため、短期的な支出の勢いを鈍らせています。

セグメント分析

記述的分析は2025年においても最大の収益源であり、ヘルスケア分析市場シェアの45.80%を占めました。組織は基本的な規制報告や請求審査要件を満たすため、依然として事後分析ダッシュボードに依存しています。予算制約のある地域病院も、データガバナンス基盤を構築する過程において、記述的モジュールを入門レベルのソリューションと位置付けています。一方、予測分析は分析カテゴリー中で最も高い23.90%のCAGRを記録しています。ケア管理チームはリスク傾向スコアを導入し、高リスク会員を特定するとともに支援リソースの優先順位付けを行っています。ベンダーのロードマップでは、ソリューションが電子健康記録ワークフローに組み込まれた後のモデル保守を容易にするため、自動機械学習(Auto-ML)と説明可能なAI機能に特に重点が置かれています。

膿血症のニアリアルタイム警報、うっ血性心不全増悪の早期警告システム、手術室スケジューリング最適化ツールへの需要が、予測分析分野の成長軌道をさらに支えています。病院ネットワークがベッドサイドモニターからのストリーミングテレメトリーを活用するにつれ、予測分析レベルのヘルスケア分析市場規模は拡大が見込まれます。新規参入企業は、データサイエンスの専門教育を受けていない臨床医を対象としたドラッグ&ドロップ式モデルビルダーの提供により差別化を図っています。アプリケーションカタログの拡充に伴い、プラットフォーム統合の動きが顕在化しており、ハイエンドプロバイダーは記述的・診断的・処方的モジュールを統合したサブスクリプション階層を提供しています。

ソフトウェアライセンスは、高額な全社的プラットフォーム契約により、2025年の総収益の59.40%を占めました。これらの契約は通常、データ統合、可視化、高度なモデリングエンジンをバンドルしており、ベンダーに持続的なアカウント管理権限を与えます。しかしながら、クライアントがベンダー主導の設定、データ品質の修復、管理されたモデルパフォーマンスのサポートを求める中、サービス契約は24.90%のCAGRで拡大しています。アウトソーシングサービスは、人材不足に直面する病院や、24時間体制の分析監視を必要とする世界の試験ネットワークを運営するライフサイエンス企業に需要があります。

多くのプロバイダーは、初期導入時に社内チームを補完するモジュール型サービスを選択しています。このハイブリッドアプローチは、システムの稼働時間を確保しつつ、初期資本支出を削減します。サービスプロバイダーは、データマッピング作業を効率化し、価値実現までの時間を短縮するため、自動化をますます組み込んでいます。病院の最高財務責任者(CFO)が予測可能な運営経費を求める中、サブスクリプション型の管理サービスが支持を集めており、予測期間内にコンポーネントサービスラインがソフトウェアとの収益格差を縮める見込みです。レガシーソフトウェアの導入が寿命を迎えるにつれ、サービスに起因するヘルスケア分析市場の規模は、更新予算のより大きな割合を占めると予想されます。

地域別分析

北米地域は、成熟した電子健康記録(EHR)の導入、広範な価値ベース支払いスキーム、有利なベンチャーキャピタルの流入により、2025年に世界収益の48.10%を占めました。医療提供者の統合が進むことで購買力が拡大する一方、21世紀治療法法(21st Century Cures Act)などの厳格な相互運用性規制が、アプリケーションプログラミングインターフェース(API)ベンダーの活気あるエコシステムを育んでいます。品質報告に対する償還義務により、日常業務における分析の重要性がさらに高まり、同地域の主導的地位が維持されています。

欧州は堅調な需要で続きます。特にスカンジナビア諸国は国家登録制度と成果連動型調達モデルを優先しています。地域的なデータ保護規則が調達サイクルを延長するもの、共通医療データ空間構築に向けた汎欧州イニシアチブにより、中期的には基準の調和が期待されます。公共セクターの研究コンソーシアムも、希少疾患やパンデミック対策に焦点を当てた国境を越えたデータ共有プロジェクトへの資金提供を通じて、導入を推進しています。

アジア太平洋地域はCAGR22.85%で最も急速に成長しています。インド、インドネシア、タイにおける政府資金による保険制度の拡充は、拡張可能な分析インフラを必要とする新たなデータセットを生み出しています。中国各省では再入院ペナルティを組み込んだ価値に基づく償還制度の試験運用が行われており、国内の分析ベンダーが予測モデルを地域の病院情報システムに統合する動きを促進しています。オーストラリアとシンガポールはクラウド優先の国家医療IT戦略を推進し、世界のプラットフォームプロバイダーに門戸を開いています。その結果、現在の成長軌道を踏まえると、アジア太平洋地域のヘルスケア分析市場規模は、2031年直後に絶対収益で欧州を追い越すと予測されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 価値に基づく医療への移行

- 医薬品開発と患者安全性の向上のための実世界エビデンスの義務化

- クラウド導入とAI搭載ヘルスケアツール

- ベンチャーキャピタル投資と保険プロセスのデジタル化

- ベンチャーキャピタルによるアナリティクス系スタートアップ企業への資金流入

- 保険のデジタル化が不正分析を促進

- 市場抑制要因

- 断片化されたデータ基準とデータ保護規制へのコンプライアンスコスト

- 熟練した専門家の不足とサイバーセキュリティ上の脅威

- HIPAA/GDPRコンプライアンスコストの上昇

- 病院データレイクに対するサイバー攻撃の激化

- 規制の見通し

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 分析タイプ別

- 記述的分析

- 診断分析

- 予測分析

- 処方分析

- コグニティブ分析

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 提供方法別

- オンプレミス

- クラウドベース

- ハイブリッド

- 用途別

- 臨床分析

- 財務・収益管理分析

- 業務・管理分析

- 人口健康管理

- 不正検知・リスク分析

- ライフサイエンス/研究開発分析

- エンドユーザー別

- 医療提供者

- 医療保険者

- ライフサイエンス企業

- 公衆衛生機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 3M Company

- Veradigm Inc.

- Oracle Health

- Digital Reasoning Systems Inc.

- Information Builders, Inc.(IBI)

- International Business Machines Corporation(IBM)

- IQVIA Holdings Inc.

- McKesson Corporation

- MedeAnalytics, Inc.

- Optum, Inc.

- Koninklijke Philips N.V.

- Health Catalyst, Inc.

- VitreosHealth, Inc.

- Inovalon, Inc.

- SAS Institute Inc.

- Verisk Analytics, Inc.

- CitiusTech, Inc.

- Merative

- SAP SE

- Microsoft Corporation

- Siemens Healthineers AG

- Deloitte Consulting LLP

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日