北米の機械・電気・配管(MEP)サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Mechanical, Electrical, Plumbing (MEP) Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064002

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

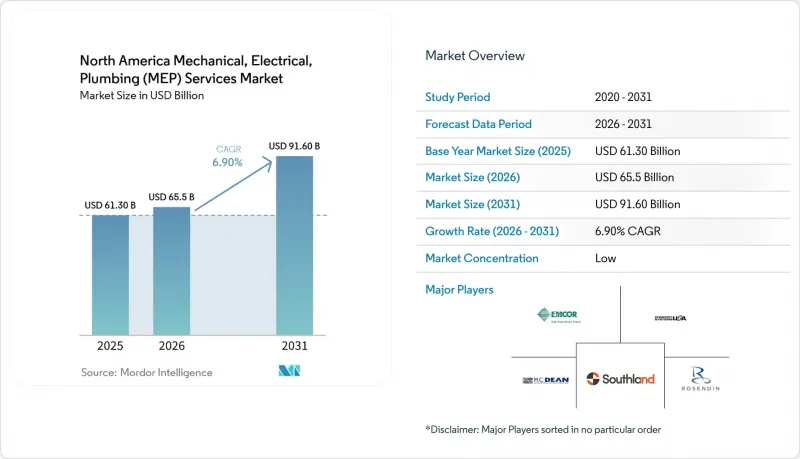

Mordor Intelligenceによると、北米の機械・電気・配管(MEP)サービス市場の規模は、2025年の613億米ドルから2026年には655億米ドルへと拡大し、2031年までに916億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.90%で成長すると見込まれています。

本レポートは、タイプ別(機械、電気、配管、統合MEP)、サービスタイプ別(設計・エンジニアリング、設置、試験・試運転、保守、修理・改修、管理型および成果報酬型)、エンドユーザー産業別(住宅、商業、インフラ)、および地域別(米国、カナダ、メキシコ)に分類されています。市場予測は金額(米ドル)で提示されています。

北米の機械・電気・配管(MEP)サービス市場の動向と洞察

連邦および州のインフラ資金

連邦政府の予算配分は、大規模な機械・電気・配管パッケージを伴うプロジェクトカテゴリーを支援しているため、北米のMEPサービス市場に長期的な成長の余地をもたらしています。IIJA(インフレ抑制・投資法)には主要な高速道路および交通機関の認可が含まれており、DOT(米国運輸省)のデータによると、2026年4月までに各プログラム全体で4,902億米ドルの支出義務が発生し、2,186億米ドルが支出済みであることが示されています。これは、支出が発表段階から実際の執行段階へと移行したことを裏付けています。MEP請負業者にとって、支出が最も重要となるのは、交通施設、雨水排水システム、処理場、ポンプ場、および公共建築物です。これらの施設では、配電、制御、配管、換気、防火設備が、後から追加されるのではなく、中核的な工事範囲に組み込まれています。EPA(米国環境保護庁)の資金配分パターンもこの見解を裏付けています。同庁はすでに1,200件以上の飲料水回転基金プロジェクトを支援しており、鉛製給水管の交換に150億米ドルを割り当てていますが、これは圧倒的に配管工事が中心となる作業です。多くの都市プロジェクトにおける連邦政府の80%の費用分担は、地方自治体の資金調達における摩擦も軽減します。これにより調達サイクルが短縮され、MEP工事が中心となる公共事業が、過去のインフラサイクルよりも迅速に推進されます。この要因は、北米のMEPサービス市場における受注残高の可視性を支えています。なぜなら、公共プロジェクトは通常、設計、調達、設置、試運転といった複数年にわたる段階を経て進行するため、収益機会が複数の契約シーズンに分散されるからです。

データセンターおよびEV充電インフラの整備

北米のMEPサービス市場は、標準的な商業建築よりもはるかに電力消費量の多いデータセンターおよびEV充電インフラの波によっても牽引されています。電気室、中電圧配電、変電所、開閉装置、直接液体冷却ループ、バックアップシステム、制御プラットフォームが、現在ハイパースケールプロジェクトのクリティカルパスを定義しており、これによりプロジェクト価値のより大きな割合がMEPの範囲にシフトしています。アマゾンは2025年11月、インディアナ州北部におけるデータセンター・キャンパスへの150億米ドルの投資を発表しました。また、サイラスワン(CyrusOne)はカルパイン(Calpine)と共同で、2025年7月にテキサス州で初期容量190MWのハイパースケール・データセンター・プロジェクト(12億米ドル規模)を発表しました。これらはいずれも、現在の電力および冷却要件の規模を如実に示しています。これらのプロジェクトは規模を拡大するだけでなく、技術的な複雑さも増大させています。高密度ラックや堅牢な稼働時間目標を実現するためには、電気設計、冷却、制御、試運転の間のより緊密な連携が求められるからです。さらに、EV充電が新たな課題を加えています。2026年版NEC(国家電気規則)の下で、商業施設や公共施設では、サービスのアップグレード、緊急遮断措置、および建物の負荷管理戦略との調整がますます必要とされているためです。その結果、北米のMEPサービス市場では、設置業者だけでなく、厳しいスケジュールの中で緊密に統合されたシステムの設計、工程管理、試運転を行うことができる企業に対する需要が高まっています。

専門職における熟練労働者の不足

需要の伸びが熟練労働力の供給を上回っているため、労働力の確保は依然として北米のMEPサービス市場における最も明白な短期的な制約となっています。2025年のAGCおよびNCCERによる労働力調査によると、企業の92%が時間給の技能職の採用に困難を感じており、75%以上が特に電気工事士、配管工、および水道工事士を「採用が難しい」と挙げています。全米建設業者協会(ABC)は、建設業界が2026年までに純増で34万9,000人の新規労働者を確保しなければならないと述べており、これは現在の採用ペースではプロジェクト需要を満たすのに不十分であることを示しています。データセンター建設は、最も経験豊富な電気技師、試運転専門家、制御スタッフを高賃金のプロジェクトへと引き寄せるため、この逼迫をさらに悪化させており、その結果、従来の商業施設や公共施設の工事では労働力不足が深刻化しています。この不均衡により、入札プレミアムが上昇し、工期が延長され、発注者はプレファブ化や人材育成システムを備えた大手建設業者へと向かっています。また、北米のMEPサービス市場において、統合型デリバリーの余地が生まれています。これは、発注者が、各専門工種の引き継ぎに依存するのではなく、社内で労働力の調整を解決できる企業をますます重視するようになっているためです。

セグメント分析

2025年時点で、電気サービスは北米のMEPサービス市場規模の35%を占め、売上高ベースで最大のセグメントとなりました。この主導的地位は、データセンター、商業施設の改修、および電化プログラムのいずれもが、電力配電、制御、保護システム、および設備のアップグレードをプロジェクト予算の中心に据えているという事実を反映しています。EMCORの米国電気工事部門は、2026年第1四半期に8億4,560万米ドルの売上高を計上し、前年同期比12.8%増となりました。経営陣はこの業績を、同部門の短期的な需要基盤を支えるハイテク製造業およびデータセンターの活動に起因するものとしています。2026年版NEC(国家電気規則)も同セグメントをさらに後押ししています。中電圧に関する新たな規定、表示要件の拡大、および電力制御システムの認定により、商業施設や公共施設プロジェクトにおける設計業務や現場でのコンプライアンス対応業務が増加し、それらが収益に結びつくからです。また、既存の建物がヒートポンプ、充電器、蓄電システム、およびより高度なデジタル制御へと移行する際、電気サービス部門は大きな価値シェアを獲得します。なぜなら、これらの変更のすべてがサービスの規模や配電アーキテクチャに影響を与えるからです。北米のMEPサービス市場において、これにより電気工事の範囲は「量」と「複雑さ」の両方に牽引されることになり、単なる更新需要に依存するよりも強固な立場となります。

機械設備サービスは依然として第2位の規模を占めています。これは、HVAC、防火設備、プロセス配管、およびミッションクリティカルな冷却システムが、病院、先端製造工場、データセンターの中核を成しているからです。ラック密度の上昇に伴い、また所有者が標準的な空気冷却システムから液体補助型または液体ベースの冷却戦略へと移行するにつれ、冷却設計はより複雑化しており、配管、制御、電力、および試運転間のより緊密な連携が必要となっています。配管サービスは売上高シェアでは小さいもの、水道インフラ工事や鉛製給水管の交換プログラムに連動した明確な更新サイクルの恩恵を受けており、多くの裁量的な建築分野に比べて、より安定した自治体からの需要基盤を有しています。統合MEPサービスは、2031年までCAGR8.86%で成長すると予測されており、これは北米のMEPサービス市場における各セグメントの中で最も速いペースです。施主がこのモデルを好む理由は、責任の所在が明確な単一の請負業者が、調整の不備を減らし、試運転期間を短縮し、複雑な施設におけるクレームリスクを低減できるためです。この傾向は、北米のMEPサービス業界において、個別のパッケージのみを提供する企業よりも、専門技術の深さとプログラム管理能力を兼ね備えた企業が評価されていることを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦および州のインフラ資金

- データセンターおよびEV充電インフラの整備

- 建築性能およびエネルギーに関する規制の強化

- NECおよび電力会社主導の電気設備のアップグレード

- ミッションクリティカルな冷却システムの再設計における複雑さ

- 地方都市における系統連系型改修需要

- 市場抑制要因

- 専門職における熟練労働者の不足

- 開閉装置、変圧器、および銅価格の変動

- 電化比率の高いプロジェクトにおける電力会社との接続遅延

- コネクテッド・ビルディング・システムのサイバーセキュリティ・コンプライアンスの負担

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- 業界の魅力度- ファイブフォース分析分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- コスト構造分析

第5章 市場規模と成長予測

- タイプ別

- 機械サービス

- 電気サービス

- 配管サービス

- 統合MEPサービス

- サービスタイプ別

- 設計・エンジニアリング

- 設置、試験、試運転

- 保守、修理、改修

- マネージド/パフォーマンスベースのサービス

- エンドユーザー産業別

- 住宅

- 商業

- インフラ

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- EMCOR Group

- Comfort Systems USA

- Southland Industries

- M.C. Dean

- Rosendin Electric

- ArchKey Solutions

- TDIndustries

- Brandt

- McKinstry

- ACCO Engineered Systems

- Power Design

- Limbach Holdings

- AECOM

- WSP

- Jacobs

- Stantec

- Bowman Consulting Group

- Kimley-Horn

- Galloway & Company

- McGill Associates

- Prime Electric

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日