中国のGPU液浸冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China GPU Immersion Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063862

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

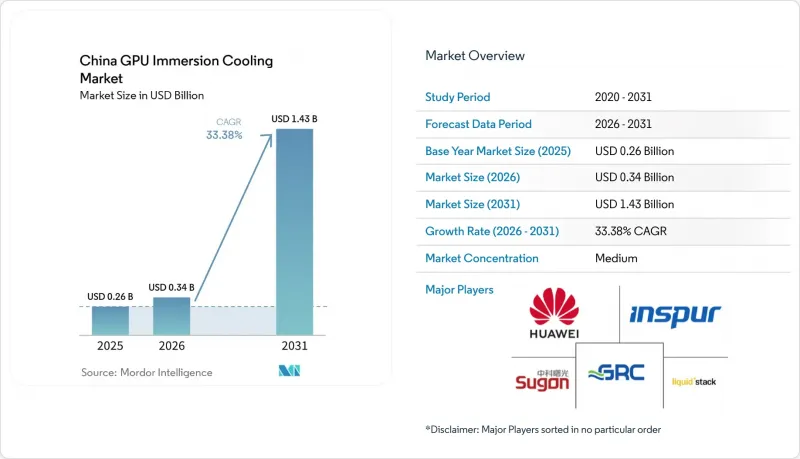

Mordor Intelligenceによると、中国のGPU液浸冷却市場の規模は2026年に3億4,000万米ドルとなり、2031年までに14億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR33.38%で成長すると見込まれています。

本レポートは、浸漬方式(単相および二相)、溶液タイプ(タンク/システム、誘電性流体、および浸漬最適化GPUサーバーシステム)、展開(ハイパースケール/クラウド、エンタープライズ、政府・研究機関向けHPC)、GPU電力密度(300W未満、300W~700W、700W超)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のGPU液浸冷却市場の動向とインサイト

中国のデータセンターにおけるAIモデルトレーニングワークロードの急増

中国におけるAI向けGPUの導入台数は2024年から2025年にかけて3倍に増加し、MIIT(中国工業情報化部)は2026年に国内生産台数が30万台に達すると予測しています。内モンゴルでDeepSeekが計画している5万GPU規模の施設のようなモデルトレーニングクラスターは、チップあたり350W~700Wの持続的な負荷で稼働しており、その熱密度は空冷では経済的に対応できないレベルに達しています。鄭州にあるSugonの6万GPU規模の施設は、浸漬冷却アーキテクチャにより、ホットアイル封じ込めシステムや補助冷却装置を排除することで、床面積の40%を削減できることを実証しています。エッジ側では推論ノードが増加していますが、最も高い連続電力を消費するため、トレーニングジョブが浸漬冷却の導入を主導しています。機密データに対してオンプレミスでの演算を義務付ける国のアルゴリズム登録規則は、GPU需要を増大させ、熱設計の制約をさらに厳しくしています。

データセンターのPUE削減に向けた政府のカーボンニュートラル義務

国家発展改革委員会が2025年2月に発出した指令により、新規データセンターはPUEを1.3未満に抑えることが義務付けられ、既存施設も2027年までに1.5に改修しなければなりません。北京市はこの政策を補完する形で、PUEが1.35を超える施設に対し、1kWhあたり0.10元(0.013米ドル)の追加料金を課しており、10MW規模の施設には数百万元の罰金が科されます。アリババの杭州キャンパスでは、単相浸漬冷却方式によりPUE 1.09を記録しており、これは空冷方式の1.25と比較して、補助電力の30~35%削減によるものです。工業情報化部(MIIT)の「グリーンデータセンター」認証は、PUE 1.2未満のプロジェクトに対し送電網への接続を優先的に処理し、ヘルインゲルなどの県では、電力会社の割引に加えて1%の補助金を提供しており、これにより資本利益率(ROI)は決定的に浸漬冷却方式に傾いています。

高品質絶縁液の国内サプライチェーンの不足

3M社が2025年8月にNovecの供給を終了したことで、主要なフッ素系炭化水素の供給源が失われ、事業者らはユニ・プレジデント・ペトロケミカル社のIMF F6210などの国内代替品の認定を余儀なくされています。単相流体の価格は、2024年の1トンあたり64万人民元(8万9,000米ドル)から、2026年初頭には1トンあたり20万人民元(2万7,900米ドル)へと急落しましたが、供給は3社の生産者に集中しており、調達リスクが高まっています。二相流体は、現地メーカーが中沸点化学品を欠いているため、依然として供給が乏しく高価なままです。シェルとシノペックが2026年1月に設立した合弁会社は、2027年までに年間5,000トンの生産能力を目指していますが、ハイパースケーラー企業が18~24ヶ月分の在庫を前買いしているため、運転資金が膨らんでいます。

セグメント分析

2025年時点で、中国のGPU液浸冷却市場規模の78.22%を単相設計が占めていました。これは、鉱物油系流体の価格が1トンあたり35,000~10万5,000人民元(4,860~1万4,583米ドル)であり、二相フッ素系化合物よりもはるかに安価であるためです。アリババの杭州および張北キャンパスでは、単相タンクを用いてPUE 1.05を達成しており、効率目標の達成に複雑な相変化ループが必須ではないことが実証されました。一方、二相システムは潜熱を抽出して建物の暖房として再利用するため、鄭州のスーパーコンピューティング・ノードでは冬季の施設全体のエネルギー使用量を18%削減しています。

今後、北部の省では低い外気温を利用して受動的な放熱が可能であるため、二相式システムの導入容量はCAGR33.67%で増加する見込みです。しかし、価格競争力が実現するかどうかは、2028年以降の国内フッ素系冷媒の生産拡大にかかっています。現時点では、メンテナンスが容易でサードパーティのサービスネットワークが成熟していることから、企業は単相式を好んでいます。一方、政府のHPC購入担当者はエネルギー回収クレジットをより重視しており、これがセグメント構成を徐々に二相式へとシフトさせています。

液浸冷却に最適化されたGPUサーバーシステムは、2025年に中国GPU液浸冷却市場シェアの55.34%を占め、最大のシェアを確保し、今後も主要な成長エンジンであり続けるでしょう。SugonのI980-G80ラックは、導入期間を6週間から10日に短縮し、現場での改造を不要にします。InspurのNF5498は耐液性コーティングを施して登場し、熱検証の責任をOEMに移すことで、リスク回避志向のCIOを安心させています。

絶縁流体は5~7年かけて償却されるため、総コストが低く抑えられます。一方、サーバーは3年ごとに更新されます。独立系タンクメーカーは、欧米製機器を30~40%割引する国内の新参業者からの価格圧力に直面しています。ベンダーは現在、複数年にわたる流体サービス契約をバンドルしており、これにより設備投資(Capex)を運営費(OpEx)に転換し、予算をクラウドビジネスモデルに整合させています。これが、中国のGPU液浸冷却業界全体での普及を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国のデータセンターにおけるAIモデルトレーニングのワークロードの急増

- データセンターのPUE削減に向けた政府のカーボンニュートラル義務

- 国内GPU製造能力の拡大が加速しています

- 一級都市における電気料金の上昇が熱効率の向上を後押ししています

- 涼しい北部州における助成付き工業団地の利用可能性

- OEM各社による没入型対応700W超GPUリファレンスデザインの登場

- 市場抑制要因

- 高品質誘電液の国内サプライチェーンの制約

- 消防法規および建築基準が浸漬式設備の導入を遅らせている

- 設備投資面で競合する水系断熱代替品

- 没入型用途におけるGPUベンダーによる保証リスクの認識

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 浸漬方式別

- 単相浸漬冷却

- 二相浸漬冷却

- ソリューションタイプ別

- 浸漬冷却タンク/システム

- 誘電性流体

- 液浸冷却に最適化されたGPUサーバーシステム

- 展開別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W超

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sugon Information Industry Co., Ltd.

- Huawei Technologies Co., Ltd.

- Inspur Electronic Information Industry Co., Ltd.

- Lenovo Group Limited

- Tencent Holdings Limited

- Alibaba Group Holding Limited

- Baidu, Inc.

- China Mobile Communications Corporation

- GRC(Green Revolution Cooling, Inc.)

- LiquidStack Holdings Inc.

- Submer Technologies SL

- CoolIT Systems Inc.

- Iceotope Technologies Limited

- Shenzhen Immersion Cooling Technology Co., Ltd.

- Zhejiang Tiangong Cooling Technology Co., Ltd.

- Qingdao Haier Intelligent Cooling Technology Co., Ltd.

- Chemours Chemical(Shanghai)Co., Ltd.

- Shell plc

- Sinopec Lubricants Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日