コンテナ型データセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Containerized Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939013

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

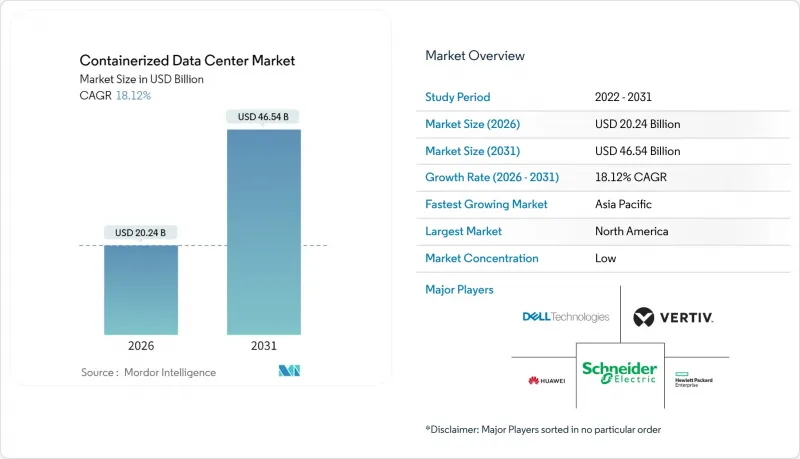

コンテナ型データセンター市場の規模は、2026年には202億4,000万米ドルと推定されており、2025年の171億3,000万米ドルから成長しています。

2031年の予測では465億4,000万米ドルに達し、2026年から2031年にかけてCAGR18.12%で成長すると見込まれています。

5Gの展開、エッジコンピューティング、より厳格な持続可能性要件に牽引された迅速な導入能力への需要急増により、受注残は引き続き増加しています。ハイパースケール事業者は複数年に及ぶ建設遅延を解消するためコンテナモジュールを活用し、企業はデータ主権規則への対応に導入しています。プレハブ構造による効率化が電力使用効率(PUE)の改善と総所有コストの削減を実現し、モビリティが競争上の差別化要因となっています。ベンダー各社は液体冷却、熱回収、原子力または水素マイクログリッドを組み合わせ、未活用電力の活用を推進。これによりコンテナ型データセンター市場は持続的な二桁成長が見込まれます。

世界のコンテナ型データセンター市場の動向と洞察

エッジ/5G構築がマイクロサイトの加速を促進

通信事業者は超低遅延サービスを支えるため、数千のマイクロエッジノードを展開中です。購入注文から稼働開始まで数週間で実現するモジュラーユニットが選ばれています。2024年5月のANSI/TIA-942-C規格改訂により、タイプAとタイプBのマイクロエッジ評価基準が創設され、事業者には統一されたコンプライアンス経路が提供され、調達サイクルが加速しています。コンテナ形式のフォームファクターにより、プロバイダーはカバレッジマップの進化に合わせて容量を再配置でき、密集した都市中心部から地方の空白地帯に至るまで、コンテナ型データセンター市場のプレゼンスを強化しています。需要は自動運転車、産業用IoT、AR/VRに及び、いずれもネットワークエッジで10ミリ秒未満の安定した遅延が求められます。ベンダー各社は現在、5G無線装置、MECサーバー、バッテリー貯蔵装置を単一リフトユニットに統合し、導入期間と資本リスクを圧縮しています。5Gの密度化が2026年にピークを迎える中、プライベートネットワークプロジェクトの第2波がマイクロサイト案件のパイプラインを維持します。

ティア1ハブにおける容量不足

バージニア北部、シリコンバレー、ロンドンにおける土地・電力・許可取得のボトルネックにより、新規ハイパースケールプロジェクトの稼働開始は2028年まで延期され、事業者は8~12週間で稼働可能なモジュラー型暫定容量のリースを余儀なくされています。これによりコンテナ型データセンター市場は、一時的な容量増強から戦略的拠点展開へと移行し、電力網の制約下でもクラウド企業が顧客SLAを維持することを可能にしています。バージニア州の不動産投資家によれば、変電所アップグレード計画地近郊のモジュラー型キャンパスは20%を超える賃料プレミアムが発生しています。企業はモジュールを、認可遅延や電力供給制限に対する保険と見なしており、恒久施設稼働後はユニットを再配置する計画が多数見られます。

限られたラック密度とハイパースケール需要のギャップ

ISO規格の40フィートコンテナは通常、ラックあたり10~15kWをサポートし、単一モジュールのIT電力は60~180kWに制限されます。一方、専用設計のハイパースケール施設では、同等の床面積で20~40kWの密度と300~500kWの電力供給を実現します。ラックあたり数百台のGPUを必要とするAIやHPCクラスターは、複数のコンテナまたは特殊な液体冷却改造を必要とし、MWあたりの資本コストを押し上げます。この密度格差は、東京やフランクフルトのような不動産価格の高い市場ではさらに顕著になります。ここでは1平方メートルごとにプレミアムが課されます。ベンダーは浸漬式コールドプレート設計で対応していますが、導入実績はまだ限定的です。密度格差が解消されるまでは、一部のハイパースケールアーキテクトは、周辺負荷や移行負荷向けにコンテナ化システムを留保するでしょう。

セグメント分析

2025年時点では、資産管理を重視するBFSI(銀行・金融・保険)業界や政府機関の要請により、購入オプションがコンテナ型データセンター市場の77.60%を占めました。しかしながら、CFOが稼働率を追跡する運用コストモデルへ移行する中、リース/「ホワイトスペース・アズ・ア・サービス」は19.74%のCAGRで拡大しています。早期導入企業は、監視・更新サービスがセット提供されることで人員負担が軽減され、技術陳腐化のリスクが回避できる点を指摘しています。ヒューレット・パッカード・エンタープライズの「施設サービス」は複数年にわたるパフォーマンスSLAを保証しており、既存ベンダーがサブスクリプション経済を受け入れていることを示しています。

リースは中堅企業向けの高スペック容量を民主化し、二次都市圏やエッジ使用事例におけるコンテナ型データセンター市場の拡大を促進しています。スタートアップ企業は初期資本支出を回避でき、大企業は残存価値リスクを軽減できます。契約期間終了後のモジュール返却・移転・交換の柔軟性は、変動の激しいAIワークロード特性にも適合します。セキュリティ分類やカスタム設計がリース利便性を上回る分野では購入モデルが継続しますが、サービス利用曲線は2031年まで急勾配で上昇する見込みです。

2025年時点でISO40フィート規格シェルはコンテナ型データセンター市場規模の54.10%を占め、世界の貨物規格への適合性とラック単価の低さが強みです。一方、カスタム/オールインワンスキッドは19.18%のCAGRで成長し、高密度ラック配置・ダイレクトチップ冷却・内蔵UPSを統合。AI/アナリティクスクラスター向けに訴求力を高めています。UL 2755認証は固定施設と同等の安全性を保証し、企業の調達障壁を緩和します。

特注の熱環境への需要が高まる中、ベンダーは非標準的な設置面積内で30kW超のラックや熱再利用ループを設計するよう迫られており、平均販売価格は上昇する一方、新規施設建設と比較して導入期間は短縮されています。2026年以降のラック電力増加に伴い、多くのハイパースケール設計者は、GPUを再生可能エネルギー供給ポイント近くに配置する現実的な唯一の手段としてカスタムスキッドを重視しています。ISO規格20フィートコンテナはニッチな存在ながら、通信エッジシェルターやスペース制約のある都市部の屋上設置において依然として有用です。

コンテナ型データセンター市場は、所有形態(購入、リース/「ホワイトスペース・アズ・ア・サービス」)、コンテナタイプ(ISO 20フィート、ISO 40フィート、カスタム/オールインワンスキッド)、設置場所(コア/キャンパス、エッジ/マイクロ、遠隔/過酷環境)、エンドユーザー産業(IT・通信、BFSI(銀行・金融・保険)など)、および地域別に分類されます。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は2025年の収益の29.05%を占め、テキサス州、ジョージア州、アルバータ州における暗号通貨マイニング施設のハイパースケールAIキャンパスへの転換が牽引役となりました。米国では新規送電網接続の複数年にわたる待ち行列を回避するためモジュールを導入し、カナダではタールサンド監視や北極圏ブロードバンドゲートウェイ向けに耐環境ポッドを採用しています。メキシコにおけるニアショアリングの復興により、マキラドーラ工場所有者は米国物流拠点とリアルタイム品質データを同期するエッジポッドの導入を推進しています。これらの動向が相まって、コンテナ型データセンター市場は大陸全体を覆う戦略的基盤として強化されています。

アジア太平洋地域は18.01%のCAGRで最速成長を遂げており、中国・インド・ASEAN諸国で5Gマクロ基地局の建設とスマートシティ実証が拡大中です。各省は都市計画の変遷に応じて後から設置場所を変更可能なコンテナクラスターに対し、許可手続きを迅速化しています。インドのデータ現地化規制はマイクロリージョナルポッドの需要を喚起し、クラウド事業者が消費地帯近傍で市民データを隔離することを可能にしています。日本とオーストラリアでは、鋼構造モジュールが持つ耐震性・耐サイクロン性が評価されています。こうした多様な需要要因が相まって、同地域の受注パイプラインは堅調に推移しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ポータビリティと迅速な展開

- エッジ/5Gの構築がマイクロサイトの加速をもたらす

- ティア1ハブにおけるデータセンター容量不足

- 省エネルギー型プレファブ化による総所有コスト(TCO)の削減

- SMR(小型モジュール炉)を活用したマイクログリッドにより、オフグリッドデータセンターの実現が可能となります

- 暗号通貨からAIサイトへの転換により、遊休電力の活用が可能となります

- 市場抑制要因

- 限られたラック数とコンピューティング密度vsハイパースケール需要

- 既存データセンター資産との統合の複雑さ

- ISOコンテナのサプライチェーンにおけるボトルネック

- 液体冷却システムの改修は設備投資費用(CAPEX)を増加させます

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争の激しさ

- 市場におけるマクロ経済要因の評価

第5章 市場規模と成長予測

- 所有形態別

- ご購入

- リース/ 空きスペースサービス

- コンテナタイプ別

- ISO 20フィート

- ISO 40フィート

- カスタマイズ品/オールインワンスキッド

- 導入場所別

- コア/キャンパス

- エッジ/マイクロ

- 遠隔地/過酷な環境

- エンドユーザー業界別

- IT・通信

- BFSI

- 政府・防衛

- ヘルスケア

- 教育

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vertiv

- Schneider Electric

- Huawei Technologies

- Dell Technologies

- Hewlett Packard Enterprise

- IBM Corporation

- Cisco Systems

- Rittal GmbH and Co. KG

- Delta Electronics

- Eaton Corporation

- Johnson Controls

- PCX Corporation

- BMarko Structures

- Baselayer Technology

- Flexenclosure(Xerxes)

- Cirrascale Cloud Services

- ZTE Corporation

- AST Modular(subs. of Schneider)

- Cannon Technologies

- EdgeMicro/EDJX

- Compass Datacenters

- EdgeConneX

- Vertiv(Emerson Network Power legacy)

- Stulz GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日