北米コンテナ型データセンター市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Containerized Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910904

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

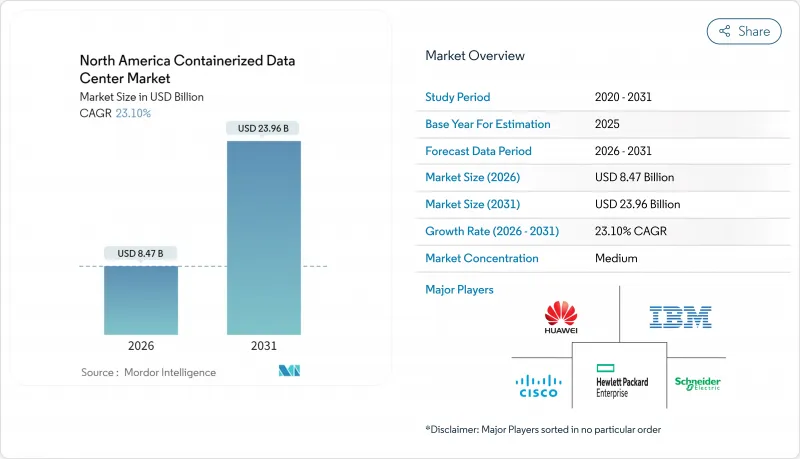

北米のコンテナ型データセンター市場は、2025年に68億8,000万米ドルと評価され、2026年の84億7,000万米ドルから2031年までに239億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは23.10%と見込まれます。

5Gの展開や人工知能ワークロードの急増に伴い、コンピューティングリソースをユーザーに近い場所に配置する必要がある企業による導入が加速しています。

電力網の制約に直面するハイパースケーラー企業は、従来型建設の18~24か月を要する代わりに、12~14週間で稼働可能なモジュラーユニットを実施設に追加導入しています。関連するマクロ要因としては、オフグリッド耐性を実現するため小型モジュール炉とプレハブ式ポッドを組み合わせたパイロットプログラムや、戦場におけるAI能力に対する防衛需要の高まりが挙げられます。ラック密度が40kWを超える中、液体冷却技術とプレハブ型電源モジュールを習得したベンダーは、次の成長波を捉える態勢が整っています。

北米コンテナ型データセンター市場の動向と洞察

迅速な導入と拡張性の必要性

デジタル変革のタイムラインが短縮される中、企業は新規施設建設に必要な期間を大幅に下回る12~14週間での導入が可能なソリューションを優先しています。IBMのポータブルモジュラーデータセンターは、建設作業員や許可手続きがボトルネックとなる遠隔地や内陸部での拡張シナリオにおいて、ターンキー型エンクロージャーがどのようにニーズを満たすかを示しています。通信キャリアもネットワークエッジで同様の論理を採用し、標準化されたポッドを用いて地域5Gハブを構築することで、長期リースによる資本の拘束を回避しています。イートンなどのサプライヤーは、統合電源とイン・ロウ冷却を備えた既製ラックを販売しており、中堅市場向け購入者の設置サイクルを短縮しています。このスピードの優位性は、予測不可能なAI推論需要の急増に対応する必要があるクラウドプロバイダーにとっても同様に重要です。総合すると、迅速な導入という推進力は、先駆者の優位性を増幅させ、より遅く、従来型の建設方式の代替案を置き換えています。

省エネ型データセンターへの需要高まり

2024年時点で、冷却に米国データセンターの電力消費量の約40%が費やされており、運用コストの増加と持続可能性への厳しい監視を招いています。コンテナ型アーキテクチャは、密接に結合された気流経路とチップ表面に直接到達する工場設置型液体冷却を統合することで負荷を軽減します。マイクロソフトはモジュラー筐体内でチップ直結冷却ループの試験運用を行い、従来型施設よりも低いPUE指標で高いラック密度を達成しました。分散型設置により、オペレーターは再生可能エネルギー源の近くにポッドを設置でき、炭素強度スコアの改善が可能となります。GEバーノバのRESTORE DCブロック蓄電池システムは同一ISO規格で提供され、再生可能エネルギーの不安定性を緩和するハイブリッド蓄電を実現します。電気料金の上昇とESG要件の強化により、設計段階で効率性を組み込んだモジュラー型プラットフォームへの需要が高まっています。

限られたラック密度とGPUワークロード

生成AIトレーニングクラスターはラックあたり40~60kWを必要とすることが多いにもかかわらず、多くのコンテナ化設計では約30kWが上限となっています。デル・テクノロジーズは2025年第1四半期に121億米ドルのAIサーバー受注を獲得しており、現在のモジュラー仕様を超える計算需要の高さが浮き彫りとなっています。連続したGPUファブリックを必要とする顧客は、冷却プレナムやバスウェイが高密度負荷に対応する専用設計の施設を依然として選択する傾向にあります。NVIDIAのBlackwellプラットフォームは、既存のISO規格シェルでは再設計なしでは対応できない水準を超える液体冷却を基本仕様としており、この制約をさらに深刻化させています。そのため企業は、エッジ推論用の迅速導入可能なポッドとモデルトレーニング用の中央施設に資産を分散させ、今後2年間におけるモジュラー型導入の全体的なペースを調整する見込みです。

セグメント分析

40フィートISO規格は、優れた演算密度と国際輸送物流との互換性により、2025年の収益の51.45%を維持しました。その優位性は、ハイパースケーラーや大企業におけるコアデータセンターの転換動向を反映しています。一方、20フィートISO規格の代替品は、通信事業者がマイクロエッジノードを基地局敷地や都市部の屋上などスペース制約のあるサイトに導入する動きに伴い、2031年までにCAGR19.12%を記録すると予測されます。20フィートユニットのコンテナ型データセンター市場規模は、通信事業者が5Gカバレッジの密度向上を競う中で急激に拡大すると見込まれます。設置面積の縮小は用地整備コストの削減と許可手続きの簡素化につながり、通信事業者がサービス差別化を迅速に実現する道を開きます。一方、40フィートを超える特注筐体は、大型電源装置やRFシールドが必須となる政府・エネルギープロジェクト向けですが、輸送上の制約から主流化には至っていません。

需要の二極化が鮮明化しています:大型ISO規格はクラウドプロバイダーのコアからエッジへの需要拡大に対応し、超コンパクトポッドは小売・製造・スマートシティ展開におけるリアルタイムデータパイプラインを支えます。日立システムズは2025年5月、AI推論・サーバールーム代替・通信エッジ使用事例をカバーする3標準SKUで製品ラインを刷新。ベンダー各社が「ワンサイズで全てに対応」の時代が終焉したことを認識している証左です。CEATECで展示されたデルタの20フィート設計は、800Gイーサネットと1.5MWの液体冷却を統合し、よりコンパクトな空間でも高性能が実現可能であることを証明しました。したがって、価格性能比は、ISO規格を遵守しつつ、サプライヤーがどれほど巧みに高密度コンピューティングをパッケージ化するかにかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 迅速な展開と拡張性の必要性

- 省エネルギー型データセンターへの需要増加

- エッジコンピューティングと5Gトラフィックの急増

- 電力制約下におけるハイパースケーラーの容量増強

- 小型モジュール炉とコンテナの統合

- 戦場および災害救援用モバイルAIポッド

- 市場抑制要因

- 限られたラック密度とGPUワークロードの課題

- コンパクトなフォームファクターにおける熱管理の課題

- 都市計画規制/積層モジュールに対する防火基準の障壁

- プレハブ電源モジュールのサプライチェーンにおけるボトルネック

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンテナサイズ別

- 20フィートISO

- 40フィートISO

- 40フィート超カスタム

- 構成モジュール別

- ITモジュール

- 電源モジュール

- 冷却モジュール

- 監視・管理モジュール

- エンドユーザー業界別

- IT・通信

- BFSI

- 政府・防衛

- 医療・ライフサイエンス

- エネルギー・公益事業

- その他のエンドユーザー

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Hewlett Packard Enterprise

- IBM Corporation

- Dell Technologies

- Cisco Systems

- Huawei Technologies

- Schneider Electric(SE+AST Modular)

- Vertiv Group

- Rittal GmbH & Co. KG

- Eaton Corporation

- Delta Electronics

- CommScope

- BMarko Structures

- PCX Corporation

- Compass Quantum

- Vapor IO

- EdgeMicro

- Cannon Technologies

- BladeRoom Group

- ZTE Corporation

- Colt Data Centre Services

- Kstar

- Eltek

- Zella DC

- Stack Infrastructure

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日