アジア太平洋のGPU液浸冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific GPU Immersion Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063861

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

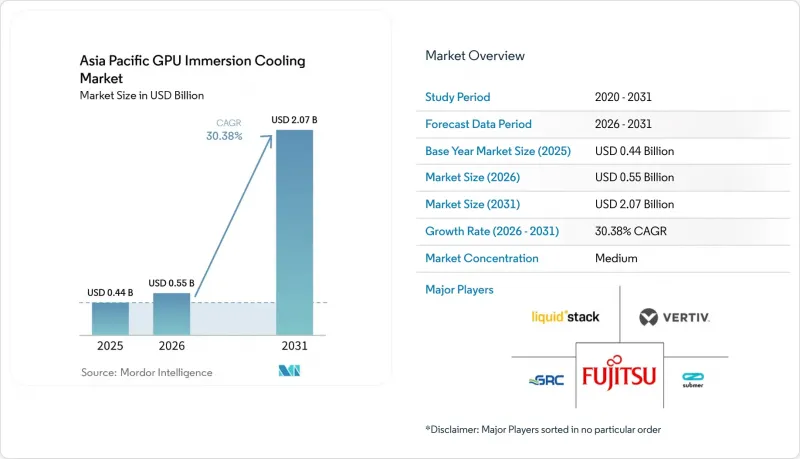

Mordor Intelligenceによると、アジア太平洋地域のGPU液浸冷却市場の規模は、2025年の4億4,000万米ドルから2026年には5億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR30.38%で推移し、2031年には20億7,000万米ドルに達すると予測されています。

本レポートは、浸漬タイプ(単相浸漬冷却および二相浸漬冷却)、ソリューションタイプ(浸漬冷却タンク/システム、誘電性流体など)、展開(ハイパースケール・クラウド、エンタープライズ、政府・研究機関向けHPC)、GPU電力密度(300W未満、300W~700W、その他)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のGPU液浸冷却市場の動向とインサイト

ハイパースケールデータセンター全体におけるAIおよびHPC用GPU導入の急増

ハイパースケーラー各社は過去最大規模のアクセラレータを導入しており、ラックあたりの消費電力を100kW以上に押し上げ、液浸冷却ソリューションへの急速な移行を余儀なくされています。ByteDanceは2025年のGPU調達に140億米ドルを投じ、Alibaba CloudはAIインフラに1,000億米ドルを割り当てており、両社とも約700Wクラスのデバイスを中心にデータセンターを構築しています。Naverによる4,000台のNVIDIA B200導入やSKテレコムによる1,000台の導入事例は、定格性能での持続的な稼働にはチップ発熱の液体冷却による捕捉が不可欠であることを示しています。日本における120億米ドル規模のGMI Cloudキャンパスでは、Blackwell世代のクラスター向けに液浸タンクの導入が明示的に義務付けられています。NVIDIAのロードマップによれば、2つの製品サイクル以内にTDPが1,000Wを超えるデバイスが登場する見込みであるため、液浸冷却はもはやニッチな効率化策ではなく、競争力のあるAIトレーニングスループットを実現するための熱管理上の必須条件となっています。

厳格なエネルギー効率規制とPUE目標

各国政府は、データセンターの電力需要を抑制するために、PUEの上限規制を強力な手段として活用しています。日本では、既存施設に対し2030年までに1.4を達成すること、新規建設施設に対し2029年以降1.3を満たすことを義務付けており、液浸プロジェクトには最大1,146億円(10億米ドル)の補助金が用意されています。シンガポールは新規施設のPUEを1.3以下に制限しており、2026年に向けて専用の液体冷却に関する規制を策定中です。北京、上海、広東省では、すでに1.2から1.3の閾値が適用されています。実証済みの液冷施設では、PUEが1.02前後に安定して達成されており、CRAHファンやダクト設備を不要にすると同時に、冷却電力を最大90%削減しています。こうした政策の動向から、2020年代末よりかなり前に、主要都市圏全体で空冷方式は規制基準を満たさなくなることが予想されます。

初期設備投資の高さ対空冷

総所有コスト(TCO)の観点では、ラックあたり50kWを超える場合、液浸冷却の方が有利ですが、多くの企業の予算は依然として初期費用に重点を置いています。インドの事業者では、タンク、ポンプ、輸入液体の調達費用が膨らむため、稼働開始時に10~20%高い費用を支払っています。冷却液だけでも、配合やタンク容量によっては、ラックあたり6,000~6万米ドルの追加費用が発生する可能性があります。シンガポールではシェル社とケッペル社がライフサイクルコストで40%の削減効果を示しましたが、18ヶ月の回収期間を前提とする企業は、この切り替えを承認することに躊躇しています。輸入部品への依存は、関税や物流コストを通じて、特に南アジアにおいてその差をさらに広げています。

セグメント分析

2025年時点で、アジア太平洋地域のGPU液浸冷却市場シェアの79.45%を単相設計が占めていました。鉱物油や合成エステル系流体を使用することで、オペレーターは密閉型カバーなしで標準的なサーバーを液中に浸漬できるため、メンテナンスや改修プロジェクトが容易になり、依然として人気があります。Asperitas社はシリーズCで5,550万米ドルの資金調達を行い、タイの熱帯気候下でこうしたシステムの展開を開始しました。しかし、700 Wを超える次世代GPUの登場により、対流のみのループの余力が失われつつあります。低沸点流体を気化させて優れた熱流束を実現する二相ソリューションは、ハイパースケーラーが150 kWを超えるラック密度を追求するにつれて普及が進んでいます。Sabey Data Centersは、冷水を完全に排除し、ポートフォリオ全体でOptiCool冷媒ループを導入しています。

今後、NVIDIAのBlackwellシリーズはデバイスあたりのTDPを1,000 W近くまで押し上げると予想されており、その時点で二相冷却はクラウド構築事業者間で主流となるでしょう。SLiquidのC8000キャビネットは、すでに200 W/cm2の放熱性能と220 kWの負荷に対応していると謳っています。とはいえ、単相方式が消滅するわけではありません。700 W未満のアクセラレータを導入する企業は依然としてその低複雑性を好んでおり、エッジノードでは技術者が液浸された基板に直接アクセスできる点を重視しています。そのため、アジア太平洋地域のGPU液浸冷却市場は二極化しています。中出力導入では対流ループが主流である一方、超高密度AIトレーニングファームでは相変化タンクが中核を担っています。

タンクおよび付帯システムは、あらゆる液体冷却システムの構築における出発点であるため、2025年のアジア太平洋地域のGPU液浸冷却市場規模の55.34%を占めました。例えば、Green Revolution Cooling社のCarnotJetユニットは、現在、Samsung C&T社との提携により、アジア太平洋地域の複数のキャンパスに出荷されています。一方、OEM各社は、液中使用を目的として特別に設計されたボードを発表しています。富士通、Supermicro、および日本電産は、ヒートシンクと送風機を排除したファンレスシャーシを共同開発し、部品コストを最大15%削減しました。Wiwynnは、設計段階から液浸対応機能を組み込むため、LiquidStackの製造ラインに投資しました。

このような統合型ソリューションにより、液体の互換性に関する保証上の紛争が解消され、ノードあたりのGPU搭載数が増加するため、ラックあたりのパフォーマンスが向上します。その結果、液浸冷却に最適化されたサーバーの市場規模は、CAGR 30.85%でタンク型システムを上回ると予測されています。タンク型システムは供給手段として存続するもの、価値の創出はスタックの上流へと移行し、ハイパースケールおよびエンタープライズ向けの購入者にとって統合リスクを大幅に低減する、事前検証済みのコンピューティングモジュールへとシフトしていくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおけるAIおよびHPC用GPUの導入急増

- 厳格なエネルギー効率規制とPUE目標

- アジアの主要都市における水資源の不足が、液体冷却の導入を促進しています

- 5Gの密集化に向けたエッジ・イマージョン・マイクロデータセンターの導入加速

- 政府資金による国家スーパーコンピューティングおよびソブリンAIクラスター

- 浸漬タンクおよび誘電液に対する地域別製造奨励策

- 市場抑制要因

- 初期投資コストの高さと空冷との比較

- 限定的な業界標準とハードウェア認証

- フッ素系流体に関する長期的な環境規制の不透明さ

- 没入型システム特有のメンテナンスにおける技能不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測(金額ベース、2025年基準)

- 浸漬タイプ別

- 単相浸漬冷却

- 二相浸漬冷却

- ソリューションタイプ別

- 浸漬冷却タンク/システム

- 誘電性流体

- 液浸冷却に最適化されたGPUサーバーシステム

- 展開別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W超

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Submer Technologies, S.L.

- LiquidStack Inc.

- Green Revolution Cooling Inc.

- Giga-Byte Technology Co., Ltd.

- Fujitsu Limited

- Wiwynn Corporation

- Iceotope Technologies Limited

- Engineered Fluids Inc.

- Vertiv Group Corp.

- CoolIT Systems Inc.

- Boyd Corporation

- nVent Electric plc

- SK Enmove Co., Ltd.

- HD Hyundai Oilbank Co., Ltd.

- Shell plc

- Huawei Technologies Co., Ltd.

- ExaScaler Inc.

- Chemours Company

- Alibaba Cloud Computing Co., Ltd.

- Super Micro Computer, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日