規制業務におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Regulatory Affairs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063834

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

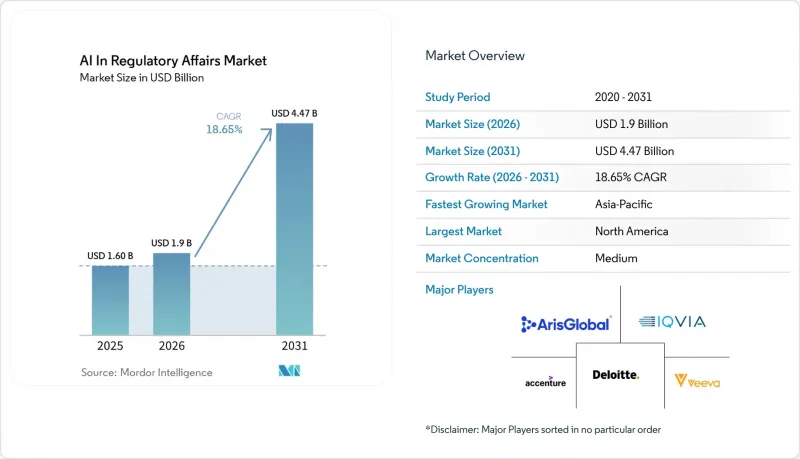

Mordor Intelligenceによると、規制業務におけるAI市場の規模は、2025年の16億米ドル、2026年の19億米ドルから、2031年までに44億7,000万米ドルへと拡大し、2026年から2031年までのCAGRは18.65%になると予測されています。

本レポートは、展開モード(オンプレミス、クラウドベース)、技術(機械学習、自然言語処理、RPA、コンピュータビジョン、ナレッジグラフ)、用途(規制インテリジェンス、文書管理、ラベリング、市販後調査、その他)、エンドユーザー(製薬、バイオテクノロジー、医療機器、CRO、コンサルティング、その他)、および地域別に分類されています。予測値は金額(米ドル)で表示されています。

世界の規制業務におけるAI市場の動向とインサイト

製薬およびバイオテクノロジー企業における規制当局への申請プロセスの加速

がん、希少疾患、およびパンデミック対応療法に対する迅速承認プロセスは、治験薬および新薬申請のスケジュールを短縮する強力なインセンティブとなっています。現在、スポンサー企業は、臨床試験データの自動抽出、参考文献の検証、電子版共通技術文書(CTD)の作成を、数週間ではなく数時間で完了させるAIプラットフォームを導入しています。Weave BioとParexelは、2026年4月時点で新薬承認申請(NDA)の準備サイクルを60%短縮したことを実証し、早期導入企業にとって測定可能な投資対効果を示しました。同様の生産性向上はRecursion Pharmaceuticalsでも見られ、同社のRecursion OSにより、LSD1阻害剤のヒト初投与準備が、従来の平均45ヶ月に対し約20ヶ月で完了し、数年にわたる維持コストを削減しました。

複数市場での上市に伴う、世界のラベル変更量の増加

米国の構造化製品ラベル、欧州の製品サマリー(SmPC)、日本の添付文書といった、それぞれ異なる規制要件により、スポンサーは言語、フォーマット、参照チャネルごとに更新内容を調整する必要があります。単一の安全性シグナルが50カ国にわたる変更を必要とすることもあり、手作業による調整は発売を四半期単位で遅らせる要因となることがよくあります。2025年、Consainsightsは過去のラベルテンプレートと医薬品安全性監視の分類体系を用いて大規模言語モデルを微調整し、サイクルタイムを70%短縮するとともに、AIによる草案と当局承認済み最終ラベルとの一致率を85%に高めました。多言語での更新を迅速化することで、世界市場での販売開始時期を同期させ、収益の損失を防ぐことができます。

データプライバシーと主権に関する懸念が、国境を越えたAIトレーニングデータセットを制限している

欧州連合(EU)、中国、アラブ首長国連邦(UAE)、サウジアラビアにおけるデータ主権に関する法律により、トレーニングコーパスが分断され、ライフサイエンス企業はモデルを現地で複製するか、フェデレーテッドラーニングを採用するかの選択を迫られています。例えばUAEでは、例外基準を満たさない限り健康データの越境移転が制限されており、国内での処理または不可逆的な匿名化が求められます。データセットが断片化されると、世界のAIサービスが地域固有の医療用語を解釈しようとする際にモデルの精度が低下し、検証や維持管理のコストが増大する可能性があります。

セグメント分析

2025年の規制業務におけるAI市場のクラウド導入比率は64.15%を占め、2031年までCAGR20.55%で拡大し、優位性を維持すると予測されています。クラウドベースのソリューションにおける規制業務向けAI市場の規模は、2031年までに29億3,000万米ドルに達すると予測されています。マルチテナントアーキテクチャは、検証およびサイバーセキュリティのコストを分散させ、機能アップグレードを即座に提供し、災害復旧を簡素化します。データローカリゼーションに関する法律が依然として厳格な日本やドイツでは、オンプレミス展開が継続していますが、GPU価格、電気料金、および専門的なDevOps担当者の給与が上昇するにつれて、その総所有コストは上昇しています。クラウドベンダーは現在、21 CFR Part 11、EU Annex 11、ISO 27001といった独立したバリデーション監査に合格しており、ほとんどの規制当局の検査官を満足させる文書化された保証を提供しています。電子試験マスターファイル(eTMF)や品質管理システムとの統合により、クラウドは新規参入企業にとってデフォルトの選択肢となっています。

2025年の規制業務市場におけるAIのシェアのうち、機械学習が41.00%を占める一方、ナレッジグラフはCAGR21.00%で最も急速に成長すると見込まれています。グラフデータベースは、エンティティ間の関係、製品、適応症、管轄区域、およびガイダンス文書を、規制審査担当者が信頼する人間が読みやすい形式で表現します。70カ国にわたる影響を受けるすべてのラベルに対して安全性シグナルをリンクさせる作業は、数千回に及ぶ手作業による照合ではなく、1回のクエリで済むようになります。一方、自然言語処理は、表や統計出力を申請文書へと変換する生成型コパイロットの基盤となっています。ロボティック・プロセス・オートメーション(RPA)は、レガシーPDFからスキャンされた署名を抽出するといったニッチな課題を解決しますが、そのルールベースのロジックは拡張性を制限しています。コンピュータビジョンは依然として初期段階にあり、検索不可能な画像内の表や署名の識別にとどまっています。

地域別分析

北米は、FDAの主導的な役割を背景に、2025年の収益の46.48%を占めました。同庁は2025年1月にAIの信頼性に関するガイダンス案を発表し、2025年6月には内部向けの生成AIレビューアシスタント「Elsa」を公開しました。こうした取り組みはAIの正当性を裏付け、民間投資を促進しています。2025年のAI駆動型規制技術に関連する特許出願の半数以上を米国企業が占めました。また、カナダも2026年に「Regulatory Experimentation Hub in Health(医療分野における規制実験ハブ)」を拡大し、AIの説明可能性に関するパイロット事業のためのサンドボックスを開設しました。

欧州もこれに続いています。2026年1月、欧州医薬品庁(EMA)と米国食品医薬品局(FDA)が、医薬品開発におけるAIを統制する10の原則で合意したためです。2026年に発効するEUのAI法は、医療製品規制用AIを「高リスク」に分類し、品質管理システムや人的監督の規定を義務付けていますが、多くのベンダーがすでにこれらを実施しているため、移行コストは軽減されています。英国医薬品医療製品規制庁(MHRA)は、市販後の安全性分析を精緻化するため、2025年10月に独自のAIシグナル検出パイロットを開始しました。

アジア太平洋地域は最も急速な成長を見せており、2031年までのCAGRは22.45%と予測されています。2025年6月から施行されている日本の「AI推進法」は、トランスレーショナルAIプロジェクトに資金を提供し、デジタル化された申請に対する審査期間を短縮しています。2026年1月に施行される韓国の「AI基本法」は、透明性確保の義務と認定AIプロバイダーへのインセンティブを組み合わせ、国内ベンダーを後押ししています。2026年2月に改正されたインドの「新薬および臨床試験規則」は、電子ソースデータとAIを活用した申請書類作成を認めるようになり、米国FDAとの同等性を求めるジェネリック医薬品メーカーの間でSaaSの導入を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製薬業界における規制当局への申請スケジュールの短縮

- 米国FDAおよびEMAによるレグテック導入の義務化の進展

- クラウドネイティブAIプラットフォームによる総所有コストの削減

- 世界の表示変更の増加

- ドシエ作成のための生成AIコパイロットの導入

- ナレッジグラフを活用した予防的コンプライアンス分析

- 市場抑制要因

- 従来のオンプレミス型検証における課題

- データプライバシーおよび主権に関する懸念

- トレーニング用の注釈付き規制データが限られている

- 規制審査における「ブラックボックス」AIの説明可能性のギャップ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウドベース

- 技術別

- 機械学習

- 自然言語処理

- ロボティックプロセスオートメーション

- コンピュータビジョン

- ナレッジグラフ

- 用途別

- 規制情報

- ドキュメント・データ管理

- 申請書類の作成と提出

- ラベル・アートワーク管理

- 市販後調査およびコンプライアンス

- その他

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- 受託研究機関

- 規制コンサルティング会社

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture

- ArisGlobal

- Celegence

- Certara

- Clarivate(Cortellis)

- Cognizant

- Deloitte

- Ennov

- Freyr Solutions

- IQVIA

- Genpact

- Kinapse

- Korber Pharma(Werum IT)

- MasterControl

- Montrium

- Parexel

- Phlexglobal

- SamaCare

- Sparta Systems(Honeywell)

- Veeva Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日