日本のLEDエピタキシャルウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan LED Epitaxial Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063673

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

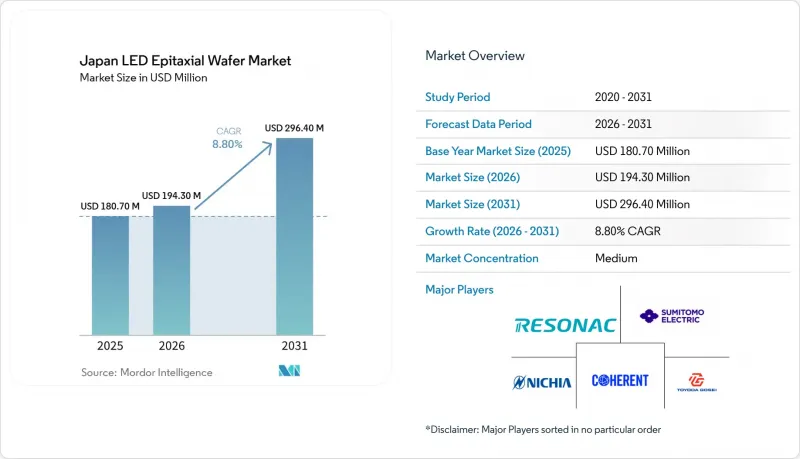

Mordor Intelligenceによると、日本のLEDエピタキシャルウエハー市場規模は、2025年の1億8,070万米ドルから2026年には1億9,430万米ドルへと拡大し、2031年までに2億9,640万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.80%で成長すると見込まれています。

本レポートは、素材(GaNベースのエピタキシャルウエハー、Al-In-Ga-Nベースのエピタキシャルウエハーなど)、基材タイプ(サファイア、シリコン、炭化ケイ素(SiC)など)、ウエハー径(100mm以下、150mm、その他)、および用途(一般照明、自動車、ディスプレイおよびバックライト、UV殺菌、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

日本のLEDエピタキシャルウエハー市場の動向と洞察

自動車用ヘッドランプにおける高輝度LEDへの需要の高まり

アダプティブマトリックスヘッドランプには、ビーム全体での色ずれを防ぐため、面内波長変動が1%未満のエピタキシャル層が必要です。日亜化学工業の新しい自動車イノベーションセンターは共同開発サイクルを加速させ、日本のサプライヤーに早期の設計採用機会をもたらしています。ティア1のランプメーカーは、厳格なPPAP試験を通じて国内製ウエハーの検証を行い、生産者を商品価格の変動から守る長期契約を強化しています。シリコン基板は、コンパクトなヘッドランプハウジング内部の熱管理を改善します。モジュールあたりの画素数が増加しているため、従来の照明用ダイオードの価格圧縮にもかかわらず、ウエハーの需要は高まっています。

国内の化合物半導体生産に対する政府のインセンティブ

SiCエピタキシャル生産能力向けに705億円(4億4,000万米ドル)を充てるなど、総額1,017億円(6億4,000万米ドル)の補助金パッケージにより、MOCVDラインのアップグレードにおける資本面のハードルが低減され、前駆体供給基盤が拡大します。バルクガスファームやクリーンルームの拡張といった共有インフラは、NH3やTMGaの調達リードタイムを短縮することで、間接的にLEDウエハー工場に利益をもたらします。政策の継続性は長期的なコミットメントを示しており、次世代リアクターや計測技術への民間投資のリスクを軽減します。

新しいMOCVDリアクターへの多額の設備投資

最先端のMOCVD装置は1台あたり150万~300万米ドルかかり、国内の工場ではイン・シチュ計測機能を備えたマルチチャンバー構成への改修が必要となるため、LEDの平均販売価格(ASP)が下落する中で、財務状況に負担がかかっています。日亜化学工業による遊休カソード装置の減損処理は、設備投資の不整合によるリスクを如実に示しています。資金調達手段を持たない小規模なウエハー製造会社は、業界再編か撤退を迫られることになります。ベンダーの価格決定力は、日本の買い手にとっての交渉の余地をさらに狭めています。

セグメント分析

AlGaNのシェアは依然として小規模ですが、その予測CAGR12.50%は、深紫外発光に依存する殺菌・センシングデバイスへの需要の高まりを反映しています。日本のGaN用LEDエピタキシャルウエハー市場規模は、一般照明および自動車向けの出荷量のおかげで依然として支配的ですが、イノベーションの勢いは明らかにAlGaNへとシフトしており、その寿命の向上によりプレミアムマージンが確保されています。6インチサファイア基板を用いた調査の進展により、発光のばらつきがわずか1.6%であることが示され、大規模な製造可能性が確認されました。

GaNはコスト面や欠陥密度の面で優位性を維持していますが、将来の売上成長はAlGaNやニッチ市場のAlInGaPに傾いています。マイクロLEDディスプレイにおける新たなRGB色変換技術の登場により、直接発光型赤色AlInGaPの需要は頭打ちとなっています。その結果、日本のLEDエピタキシャルウエハー市場は、コスト重視のGaNコア市場と、長寿命UV用途に対応する高利益率のAlGaNフロンティア市場へと二極化する可能性が高いでしょう。

サファイアが2025年に58.30%のシェアを占めることは、確立されたC面レシピと光学透明性の強固な地位を裏付けています。それにもかかわらず、シリコンの優れた熱伝導率(150 W m-1K-1)と既存のCMOSラインとの互換性が、予測されるCAGR 12.80%を支えています。150℃以上で動作する自動車用ヘッドランプモジュールではGaN-on-Si設計が好まれるため、このシフトにより、日本のLEDエピタキシャルウエハー市場におけるシリコンの潜在的なシェアが拡大します。

炭化ケイ素は490 W m-1K-1という熱除去性能に優れていますが、8インチウエハーの供給不足と高コストが普及を遅らせています。ヒ素化ガリウムは依然として特殊レーザー用途に限定されています。その結果、主流のLED市場ではサファイアが数量面で主導権を握っている一方、シリコンは熱的に堅牢な垂直構造チップを必要とする急成長セグメントを獲得しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車用ヘッドランプにおける高輝度LEDの需要の高まり

- 国内化合物半導体生産に対する政府の支援策

- ハイエンドテレビにおけるMiniLEDバックライトの急速な普及

- 殺菌装置におけるUV-C LEDの採用急増

- 日本におけるMicroLED向けスマート製造ラインの拡大

- ファウンダリとのGaN-on-Si技術提携の台頭

- 市場抑制要因

- 新規MOCVDリアクターの多額の設備投資

- 高純度アンモニアガスのサプライチェーンの混乱

- 低コストの中国エピタキシーサプライヤーとの競合

- 8インチSiC基板の供給不足

- 業界サプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- GaN系エピタキシャルウエハー

- AlInGaPエピタキシャルウエハー

- AlGaNエピタキシャルウエハー

- 基材タイプ別

- サファイヤ

- シリコン

- 炭化ケイ素(SiC)

- ガリウムヒ素(GaAs)

- ウエハー径別

- 100 mm以下

- 150 mm

- 200 mm以上

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- UV殺菌

- 産業用および特殊照明

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Toyoda Gosei Co., Ltd.

- Resonac Holdings Corporation

- Sumitomo Electric Industries, Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Sanan Optoelectronics Co., Ltd.

- Epistar Corporation

- Osram Opto Semiconductors GmbH

- Coherent Corp.

- SemiLEDs Corporation

- LG Innotek Co., Ltd.

- AIXTRON SE

- DOWA Electronics Materials

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日