シリコンエピタキシャルウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Silicon Epitaxial Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044172

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

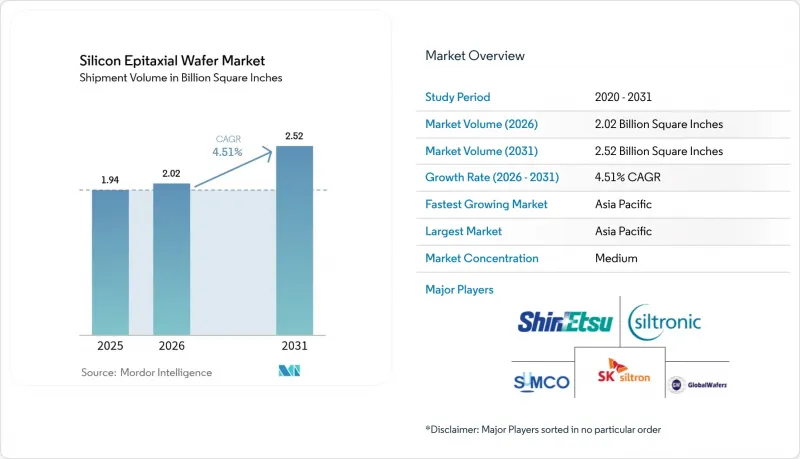

シリコンエピタキシャルウエハー市場規模は、2025年の19億3,859万平方インチ、2026年の20億1,827万平方インチから、2031年までに25億1,609万平方インチへと拡大し、2026年から2031年にかけてCAGR4.51%を記録すると予測されています。

300mm基板向けのより厚く欠陥の極めて少ない層、裏面給電技術の採用、および自動車の電動化やオンデバイスAI推論からの需要増加が相まって、堅調な生産量の底支えとなっています。アジア太平洋地域の設置済みリアクター数、政府補助金、およびメモリ製造能力の増強により、同地域の生産量は引き続き優位性を維持していますが、同位体精製されたSi-28層を用いた量子コンピューティングのプロトタイプは、戦略的に重要な将来のニッチ市場を示唆しています。8基のリアクターを備えた300mmラインの設備投資額が1億2,000万米ドルを超えること、およびポリシリコン原料価格の変動が相まって、小規模なサプライヤーは撤退または統合を余儀なくされています。既存企業は、カーボンフットプリントへの厳しい監視や1.5nm未満のリソグラフィー・オーバーレイ精度要件を満たすため、再生可能エネルギーを利用したクリーンルームや、低温選択的エピタキシーモジュールへの移行を進めています。

世界のシリコンエピタキシャルウエハー市場の動向と洞察

300mmロジックおよびメモリ生産能力拡大への需要の高まり

ファウンダリおよび半導体メーカー各社は、2025年から2026年にかけて、TSMCのフェニックス・メガファブ、サムスンのテイラー工場、SKハイニックスのP&T7工場を含め、新規300mmファブに1,650億米ドルを投じることを約束しました。これらすべての拠点では、2028年までに年間5,000万平方インチ以上のエピタキシャルウエハーが必要となり、2nmまたは3nmロジックウエハーの各層には、しきい値電圧のばらつきを制御するために厳密に調整された層が求められます。メモリメーカーは、高帯域幅メモリの積層を12~16層まで拡大しており、シリコン貫通ビア(TSV)の穴あけ加工における反りを防ぐため、応力を調整したより薄いベースウエハーを必要としています。ロジックとメモリを組み合わせたこのパイプラインは、需要のベースラインを安定させ、サプライヤーを研磨ウエハーの需要の急増と急減というパターンから守ります。インテルとTSMCのバックサイド・パワー・デリバリー(BPD)ロードマップは、直径300mmのウエハー全体で許容誤差を±1%までさらに縮小させます。

半導体デバイスの微細化が、超低欠陥密度エピタキシャルウエハーの需要を牽引

3nmで登場し、2nmで成熟するGate-all-aroundトランジスタは、許容欠陥密度を0.01 cm-2未満に低減し、フィンFETと比較して10倍の厳格化を実現しています。垂直ナノシートスタックは、単一転位による損傷を増幅させ、駆動電流を最大15%低減させます。サプライヤー各社は現在、イン・シチュ水素アニールと超高純度前駆体を組み合わせることで、設備投資の負担は増大するもの、プロセスノードの移行を可能にしています。電源レールおよびグランドレールの設計ルールが厳格化されるにつれ、極端紫外線露光時のエピタキシー由来の応力による悪影響が顕著になっています。こうした経済的な分岐により、プレミアムな超低欠陥製品は、より長期かつ拘束力の強い契約の登場に伴い、30~50%の価格プレミアムを獲得するようになっています。

300mmエピタキシーリアクターおよび自動化設備への設備投資の拡大

300mm CVDリアクター1基の価格は1,200万~1,500万米ドルであり、新規ラインには8~12基のリアクターに加え、3,000万~5,000万米ドルの自動化設備が必要となるため、クリーンルームの設置前における初期投資額はおよそ1億5,000万~1億7,000万米ドルに達します。Siltronicが2025年7月に150mm生産から撤退した事例が示すように、小規模な生産業者はこの負担を償却するのに苦戦しています。2024年から2025年にかけて、金利の上昇により加重平均資本コスト(WACC)が上昇しました。この変化により、一部の拡張計画が遅延し、バランスシート上の現金を活用できる既存の大手企業が有利な立場に立たされました。

セグメント分析

2025年の出荷量の68.49%を300mmクラスが占め、最先端ノードにおけるその中心的な位置付けを反映するとともに、エピタキシャルシリコンウエハー市場の規模の基準を確立しました。裏面給電技術により層厚が15~20%増加したことで、信越化学工業およびSUMCOにおけるリアクター稼働率が向上しています。SEMIは2023年以降、平坦度および反り(bow)の許容限界を30%厳格化し、サプライヤーに対し計測技術とプロセス制御のアップグレードを迫っています。一方、旧式ファブにおける改修の波により、200mmの需要はCAGR4.95%で拡大を続けており、以前の予測であった需要の終息傾向に反する結果となっています。オクメティック(Okmetic)は、2026年に稼働予定の4億ユーロ(4億5,200万米ドル)規模のヴァンター(Vantaa)拡張プロジェクトにより、自動車用センサーやミックスドシグナルIC向けに200mmの生産能力を倍増させました。一方、ウエハーワークス(Wafer Works)やエピシル(Episil)も200mmの生産量を拡大しています。150mm以下の市場規模は縮小傾向にありますが、ニッチな光電子機器メーカーは専門的な生産能力を維持しています。

200mm市場の勢いは、パワーモジュールメーカーが炭化ケイ素(SiC)ゲートドライバやADASセンサーIC向けに生産ラインを改造していることから、自動車分野に大きく牽引されています。成熟ノード技術における中国の自給自足への取り組みも、200mmの生産量をさらに押し上げています。一方、300mmへの投資はアジア太平洋地域に集中したままであり、エピタキシャルシリコンウエハー市場における同地域の優位性を確固たるものにしています。

「シリコンエピタキシャルウエハー市場レポート」は、ウエハー径(150mm以下、200mm、およびそれ以上)、半導体デバイスタイプ(ロジック、メモリ、およびその他)、エンドユーザー産業(民生用電子機器、自動車、産業用、およびその他)、および地域別に分類されています。市場予測は数量(平方インチ)単位で提供されています。

地域別分析

アジア太平洋地域は2025年の出荷量の80.41%を占めており、2031年までCAGR5.58%で拡大すると予測されています。台湾が先進ロジックの生産をリードし、韓国がメモリ市場を独占し、中国の自給自足計画が成熟ノードの需要を増加させており、これらすべてが相まって、同地域のエピタキシャルシリコンウエハー市場規模におけるシェアを支えています。日本がTSMC熊本工場およびRapidus向けに68億米ドルの支援策を講じたことで、国内供給の継続性が確保される一方、中国の輸出規制リスクにより、国内のファブによる備蓄が進んでいます。インドのグジャラート州プロジェクトは将来の足掛かりとなりますが、初期段階のウエハーは輸入される見込みです。

北米は2025年に市場シェアが5%台半ばにとどまっていますが、「CHIPS and Science Act」の助成金の恩恵を受けています。2025年5月に操業を開始したGlobalWafersのシャーマン工場と、インテルのオハイオ州メガファブは、2028年までに合わせて年間1,000万平方インチ以上の需要を生み出す見込みです。欧州はコスト面や許認可取得で遅れをとっていますが、Siltronicのシンガポール300mmラインと、4億ユーロ(4億5,200万米ドル)の補助金を受けて2025年10月に操業を開始したGlobalWafersのイタリア・ノヴァラ工場が、自動車向け供給ルートを確保しています。南米は中東・アフリカと同様、輸入依存の状態が続いており、短期的には現地生産能力の拡大見込みは限られています。

地域的な集中は、米国や欧州において戦略的依存度の高まりに対する懸念を引き起こし、補助金競争や輸出規制を促しています。それでもなお、アジア太平洋地域のリアクター導入実績、プロセスノウハウ、およびクラスター経済の効果により、エピタキシャルシリコンウエハー市場における同地域の優位性は、今後10年間は揺るぎないものとなるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界のバリューチェーン分析

- 規制情勢

- マクロ経済的要因の影響

- 技術分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場促進要因

- 半導体デバイスの微細化が、超低欠陥密度エピタキシーウエハーの需要を牽引

- 300mmロジックおよびメモリの生産能力拡大に対する需要の高まり

- 高品質なエピタキシャル層を必要とする自動車用ADASおよびパワーエレクトロニクスの急増

- アジア太平洋地域における国内300mmウエハー製造工場への政府補助金

- 裏面給電アーキテクチャの採用によるエピタキシー厚さの需要拡大

- 同位体精製Si-28エピタキシャル層における量子コンピューティング用キュービットの登場

- 市場抑制要因

- 300mmエピタキシー反応炉および自動化に向けた設備投資の増加

- シリコン原料価格の変動によるウエハー利益率の圧迫

- エピタキシャル応力の不一致によるリソグラフィー起因のパターン崩壊

- エネルギー集約型CVDエピタキシープロセスのカーボンフットプリントに対する精査

第5章 市場規模と成長予測

- ウエハー径別

- 最大150 mm

- 200 mm

- 300 mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイスタイプ(オプトエレクトロニクス、センサー、マイクロ)

- エンドユーザー別

- 民生用電子機器

- モバイルおよびスマートフォン

- PCおよびサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 民生用電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他アジア太平洋

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Handotai Co. Ltd.

- SUMCO Corporation

- GlobalWafers Co. Ltd.

- Siltronic AG

- SK Siltron Co. Ltd.

- Okmetic Oyj

- Wafer Works Corporation

- Poshing Silicon Co. Ltd.

- Simgui Shanghai

- Hebei Semiconductor

- Soitec S.A.

- Episil Technologies Inc.

- MCL Electronic Materials Ltd.

- Siltronix Silicon Technologies

- Advanced Micro-Fabrication Equipment Inc.

- Ferrotec Holdings Corporation

- Topco Scientific Co. Ltd.

- Nova Electronic Materials LLC

- Shenhe Thermo-Magnetics Electronics Co.

- Addison Engineering Inc.

- Virginia Semiconductor Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日