AlGaN深紫外LEDエピタキシャルウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AlGaN Deep-UV LED Epitaxial Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063439

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

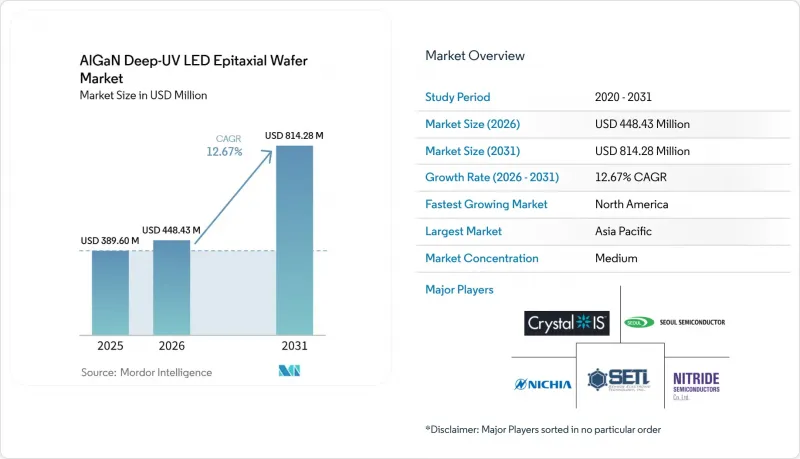

Mordor Intelligenceによると、alGaN深紫外LEDエピタキシャルウエハーの市場規模は、2025年の3億8,960万米ドル、2026年の4億4,843万米ドルから、2031年までに8億1,428万米ドルへと拡大し、2026年から2031年までの間にCAGR12.67%を記録すると予測されています。

本レポートは、基板プラットフォーム(サファイア、AlNテンプレートなど)、波長帯(UV-A(315~400 nm)、UV-B(280~315 nm)など)、ウエハー径(100 mm以下、150 mm、200 mm以上)、用途(水・空気の消毒、表面滅菌、医療・ヘルスケア機器など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAlGaN深紫外LEDエピタキシャルウエハー市場の動向と洞察

水銀UVランプに対する規制上の禁止措置

欧州連合(EU)における2025年12月までの水銀含有ランプの段階的廃止義務、および2027年2月に終了するRoHSの最終的な適用除外により、公益事業会社やOEMはソリッドステートモジュールの採用を余儀なくされています。水俣条約は世界の基準を強化し、輸出主導型のアジアの製造拠点においても採用への圧力を確実にしています。2025年11月に開始された日亜化学工業の無水銀消毒イニシアチブは、垂直統合型サプライヤーが同イニシアチブに準拠するために内部業務を再編している実例を示しています。短期的な導入は、改修コストが限定的である100W未満の末端利用システムに集中していますが、メガワット規模の自治体による設備更新は依然として多額の投資を必要とします。その結果、AlGaN深紫外LEDエピタキシャルウエハー市場の調達サイクルは、産業用改修へと波及する前に、住宅用および携帯型デバイスに先行して集中しています。

使用地点での水消毒に対する需要の高まり

水道水やオフグリッド環境における病原体への懸念の高まりが、265~280 nmのLEDを搭載したコンパクトなUV-C浄水器の需要を後押ししています。AlGaNエピタキシャルウエハーをベースとしたチップオンボード(COB)モジュールは、現在5.2 mm2未満のパッケージで275 nm波長において145 mWの出力を実現しており、バッテリー駆動の設計を可能にしています。「沸騰水注意報」が出されているアジア太平洋地域の家庭が早期導入者となっており、災害救援機関も現場展開用に軽量なLEDユニットを指定しています。各浄水器には複数のチップが統合され、40 mJ/cm2の照射量を実現しているため、ダイサイズが小さいにもかかわらずウエハー消費量を削減できます。生産量が増加するにつれ、ウエハーメーカーは100 mmサファイアウエハーの処理能力を最適化しており、これにより中出力セグメントにおいてAlNテンプレートに挑むコスト下限が形成されています。

水銀ランプと比較した高いワット当たりの製造コスト

数メガワット規模では、UV-C LEDシステムのコストは依然として従来の水銀ランプに比べてワット当たり2~4倍高く、予算に制約のある公益事業体では投資回収期間が7年以上にも及んでいます。エピタキシャルウエハのコストがデバイスコストのほぼ半分を占めるため、EQE(外部量子効率)がわずかに向上するだけでも、モジュール価格を直接引き下げることができます。日亜化学工業の2024年12月時点の280nmデバイスは、ウォールプラグ効率7.4%を達成したもの、依然として高級消毒用途のニッチ市場をターゲットとしており、一般自治体での大規模導入との隔たりが浮き彫りになっています。利益率が厳しいアジア太平洋地域の電力会社は、ウエハー価格が下落するか、補助金が利用可能になるまで、大規模な切り替えを先送りしています。したがって、AlGaN深紫外LEDエピタキシャルウエハー市場において、この制約は短期的に最も深刻なものとなっています。

セグメント分析

AlGaN深紫外LEDエピタキシャルウエハー市場は、2025年に2億3,000万米ドルに達し、58.19%のシェアを占めた一方、AlNテンプレートは13.28%のCAGRで拡大し、2031年までに2億6,000万米ドルを超える収益貢献をもたらすと予測されている。CAGRサファイアが優位性を保っているのは、供給体制、反応炉のレシピ、そして有利な価格設定が成熟しているためですが、その高いスレッディング転位密度が深紫外効率を低下させています。一方、AlNの格子整合成長により欠陥密度を106cm-2未満に低減でき、20~30%という一貫したEQE(量子効率)の向上が実現しています。2026年2月にHexaTechが3インチAlNを発売し、2024年6月にはCrystal ISが100mmウエハーで99%の有効面積を達成したことは、スケールアップの勢いを示しています。

波長ごとの移行状況は一様ではありません。UV-AおよびUV-Bデバイスは、アルミニウム含有量が低く欠陥への耐性があるためサファイアを維持していますが、270 nm以下のUV-Cでは、実用的な出力レベルを達成するためにAlNテンプレートの採用がますます必須となっています。ウエハーメーカーが、現在の100mmブランクよりもダイ当たりコストを30%削減できると期待される150mm AlNラインの準備を進めるにつれ、コスト差は縮小しつつあります。これが成功すれば、AlGaN深紫外LEDエピタキシャルウエハー市場全体で調達戦略が見直され、垂直統合型企業は知的財産と利益率を守るためにAlN成長プロセスを自社内製化するようになるでしょう。

UV-C用ウエハーは2025年に売上高の46.14%(1億8,000万米ドル)を占め、CAGR13.86%で急成長しています。その殺菌ピーク波長である265nmは、水、空気、および表面の滅菌基準に適合しています。日亜化学工業による、700mAで263mWを出力する280nmチップの量産拡大は、商用化の準備が整っていることを示しています。UV-Aは硬化処理や偽造品検出をターゲットとしており、35%を超える高い量子効率(EQE)を誇りますが、ランプ市場が成熟しているため、出荷量の伸びは緩やかです。UV-Bは皮膚科治療や園芸を支援しています。規制当局の承認が規模拡大の制約となっていますが、高価格設定により販売数量の減少を相殺しています。

240 nm以下の遠紫外線(Far-UVC)は、依然として研究開発のフロンティアです。Silanna UV社は、放射強度を2 mW/srへと倍増させた233 nmデバイスを開発し、将来的な空間消毒の可能性を示唆しています。しかし、アルミニウム含有率が60%を超えると、ひずみや欠陥に対する感受性が高まり、歩留まりの低下を招いています。全体として、波長ごとのセグメンテーションは用途の需要を反映しています。消毒用途がUV-Cの需要を牽引する一方、産業用センサーがニッチな遠紫外線(far-UVC)の生産量を押し上げており、これらが相まってAlGaN深紫外LEDエピタキシャルウエハー市場における設計仕様を形成しています。

地域別分析

アジア太平洋地域では、2025年にAlGaN深紫外LEDエピタキシャルウエハーの売上高が2億2,000万米ドルに達し、世界需要の55.83%を占めました。これは主に、垂直統合型の日本および韓国のサプライヤーが、基板成長、エピタキシー、デバイスパッケージングを支配しているためです。日亜化学工業や日機装などの日本のメーカーは、数十年にわたるMOCVDのノウハウを活かし、一方、韓国の企業は広範な特許ポートフォリオを活用して、家電や水処理機器のOEMメーカーとの長期契約を確保しています。中国の国内半導体戦略も化合物半導体ラインに資本を投入していますが、MOCVD装置や前駆体ガスに対する輸出規制により、高性能UV-Cウエハーの量産化は依然として遅れています。さらに、この地域では、パターン化サファイアおよびAlN基板に対する政府の助成措置が実施されており、これによりファブは海外の競合他社に対して即座にコスト面での優位性を得ています。その結果、少なくとも2028年までは、アジア太平洋地域がAlGaN深紫外LEDエピタキシャルウエハー市場の主要な製造拠点であり続ける見込みです。

北米では、2025年の売上高が9,000万米ドルを記録し、2031年までCAGR12.93%で成長する見込みです。これは、CHIPS法により、新たなAlN基板工場、リアクター設備、および後工程パッケージングラインへの資金提供が行われているためです。医療および航空宇宙産業の国内バイヤーは、FDAおよびIECの安全基準を満たす高信頼性のUV-Cデバイスを求めており、サプライチェーンのリスクを低減するために現地調達を促進しています。米国の複数のファブでは、GaNパワーデバイス生産ラインから流用した200mm MOCVDリアクターの改造を進めており、これにより認定プロセスの期間短縮とダイ当たりのコスト削減が加速しています。研究大学や国立研究所は、トンネル接合および遠紫外線(far-UVC)開発に向けた計測技術支援を提供し、独自のプロセスレシピのパイプラインを形成しています。こうしたエコシステムの連携により、予測期間中、北米は高仕様ウエハの地域別購入者の中で最も急速な成長を遂げる地域となる見込みです。

欧州のシェアは小さいもの、水銀ランプの厳格な禁止措置により、自治体の水道施設全体でソリッドステートへの改修が進んでおり、その恩恵を受けています。ドイツとフランスは国家イノベーション基金を通じて化合物半導体のパイロットラインを支援していますが、バリューチェーンの断片化により、規模の経済が制限されています。世界のその他の地域(ROW)の需要は、現地の製造能力が限られており、輸入モジュールへの依存度が高いため、依然として初期段階にとどまっています。しかし、コストパリティが改善されれば、湾岸諸国の海水淡水化プロジェクトや南米の携帯型消毒装置が、早期導入事例として台頭してくるでしょう。世界各国の政府主導のプログラムが国内でのウエハー生産を促進するにつれ、地域ごとの専門化が進み、AlGaN深紫外線(Deep-UV)LEDエピタキシャルウエハー市場における取引パターンが再構築されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 水銀UVランプに対する規制上の禁止措置

- 使用地点での水消毒に対する需要の高まり

- 順方向電圧を低減するトンネル接合設計

- UVC用に最適化されたパターン形成サファイア基板

- 半導体リソグラフィ装置への統合

- 国内DUVファブへの政府支援プログラムによる資金提供

- 市場抑制要因

- 水銀ランプと比較した高いワット当たりの出力コスト

- 250~270 nmにおける低いEQE

- フリップチップレイアウトの熱管理上の制約

- バルクAlN基板の供給不足

- 業界分析

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 基板プラットフォーム別

- サファイヤ

- AlNテンプレート

- 炭化ケイ素(SiC)

- その他の基板プラットフォーム

- 波長帯別

- UV-A(315-400 nm)

- UV-B(280-315 nm)

- UV-C(200~280 nm)

- ウエハー径別

- 100 mm以下

- 150 mm

- 200 mm以上

- 用途別

- 水および空気の消毒

- 表面滅菌

- 医療・ヘルスケア機器

- 産業用および分析用機器

- 地域別

- 北米

- 欧州

- アジア太平洋

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nitride Semiconductors Co., Ltd.

- Seoul Viosys Co., Ltd.

- Nichia Corporation

- Crystal IS, Inc.

- Sensor Electronic Technology, Inc.

- HexaTech, Inc.

- KYOCERA SLD Laser, Inc.

- Nikkiso Co., Ltd.

- ROHM Co., Ltd.

- Stanley Electric Co., Ltd.

- OSRAM GmbH

- Harvatek Corporation

- Luminus Devices, Inc.

- Silanna UV Pty. Ltd.

- LG Innotek Co., Ltd.

- Panasonic Industrial Devices SUNX Co., Ltd.

- Xiaomi Corporation(subsidiary Yeelight)

- Bolb Inc.

- Dowa Holdings Co., Ltd.

- Azzurro Semiconductors AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日