GaN-on-サファイアLEDエピタキシャルウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GaN-on-Sapphire LED Epitaxial Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063438

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

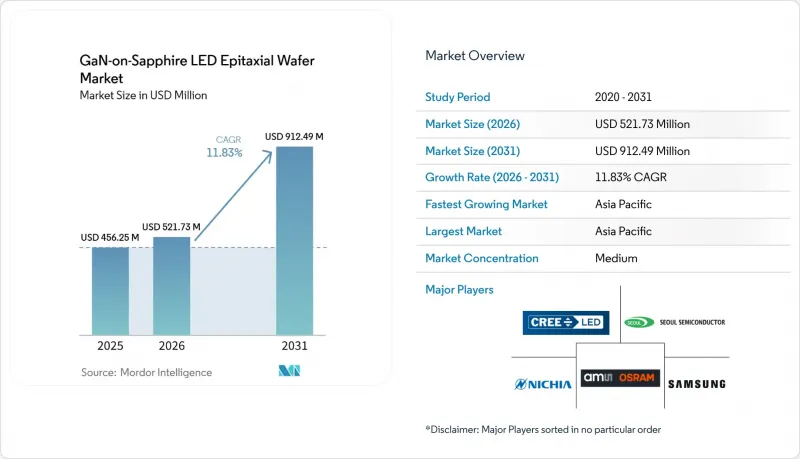

Mordor Intelligenceによると、GaN-on-サファイアLEDエピタキシャルウエハー市場の規模は、2025年の4億5,625万米ドルから2026年には5億2,173万米ドルへと拡大し、2031年までに9億1,249万米ドルに達すると予想されており、2026年から2031年にかけてCAGR 11.83%で成長すると見込まれています。

本レポートは、ウエハー径(100mm以下、150mm、200mm以上)、用途(一般照明、自動車用照明、ディスプレイおよびバックライト、特殊・産業用照明)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGaN-on-サファイアLEDエピタキシャルウエハー市場の動向と洞察

ミニLEDおよびマイクロLEDディスプレイの普及拡大

現在、高級テレビブランドはパネル1枚あたり1万~2万5千個のミニLEDダイを搭載しており、エッジライト式バックライトでは実現できない2,000以上のローカルディミングゾーンを実現しています。Ennostarの2025年の合併により、400台以上の金属有機化学気相成長(MOCVD)リアクターが単一のサプライチェーンに統合され、AppleやSamsungへのウエハー供給が確保されるとともに、エピタキシャルプロセスの管理が強化されました。PlayNitrideとPlesseyは、サファイア上のモノリシック・マイクロLEDアレイを採用することで、ハイブリッド型シリコンバックプレーン方式に付きまとう物質移動による歩留まり低下を回避し、拡張現実(AR)ヘッドセット向けの技術として位置づけています。自動車のコックピットも、1平方メートルあたり10,000カンデラを超える、日光下でも視認可能な輝度を実現するマイクロLEDクラスターへと移行しています。これは、従来の蛍光体変換型白色LEDが熱的限界の中で満たすのに苦労している仕様です。これらの導入が相まって、厳密な波長ビニングと低い順方向電圧ばらつきをサポートする、均一なGaN-on-sapphireエピタキシャルウエハーに対する持続的な需要を生み出しています。

蛍光体を使用しない超高輝度照明への急速な移行

建築用および園芸用照明器具は、黄色蛍光体によるダウンコンバージョンに伴う15~25%のエネルギー損失を排除する、直接発光型の赤・緑・青クラスターへと移行しています。2024年に発表された調査によると、サファイア上の量子井戸における外部量子効率は、青色で52.4%、緑色で25.2%に達しており、2010年の性能ベンチマークを約2倍上回っています。2025年1月から施行されている欧州のエコデザイン指令では、2027年までに最低光束効率を1ワットあたり210ルーメンに引き上げることを定めており、複雑な熱管理を必要とせずにこの目標を達成できる無蛍光体アレイへの関心が加速しています。三安光電(San'an Optoelectronics)は、湖北省での116億人民元の拡張計画のうち40%を、園芸用に最適化された狭帯域の赤色および緑色ダイに充て、これらの高輝度デバイスの商業的な需要の高さを強調しています。規制圧力、量子井戸の効率向上、および生産能力の拡大が相まって、蛍光体を使用しない照明は、サファイア基板上のGaNウエハーにとって持続的な成長エンジンとしての地位を確立しています。

200mmを超えるサイズにおける熱膨張率の不一致による歩留まり低下

サファイアの熱膨張係数(7.5×10-6K-1)と窒化ガリウムの熱膨張係数(5.6×10-6K-1)の差により、厚さ5µmを超えるエピ層には-1.0~-1.5 GPaの残留圧縮応力が生じ、200 mmウエハーにおける反りや亀裂の発生率を高めています。2024年12月のナノマテリアルに関する調査では、200mmサファイアウエハー上でGaNの厚さが20µmを超えると、0.3cm-2を超えるマクロクラック密度が確認され、このようなウエハーは高出力LEDには不向きであることが明らかになりました。パターン化された基板やコンプライアントなAlNバッファー層は、反りを50µm未満に抑えることができますが、サイクルタイムが15~20%増加し、消耗品のコストも上昇します。そのため、ディスプレイメーカーは、200mmフォーマットが面積で78%の優位性を持つにもかかわらず、ミニLEDバックライト向けに150mmウエハーを引き続き指定しています。応力管理技術が成熟するまでは、ウエハーレベルの経済性において小径の方が有利であるため、短期的な移行計画は抑制されています。

セグメント分析

2025年、150mmフォーマットはGaN-on-サファイアLEDエピタキシャルウエハー市場シェアの48.78%を占めました。これは、面積あたりのスループットと、3×108~5×108cm-2の範囲内に収まるスレッディング・ディスロケーション密度とのバランスを反映したものです。自動車用アダプティブビームモジュールでは、順方向電圧のばらつきが±50 mV以内に収まり、キロヘルツ級の駆動周波数でも熱予算を管理可能な範囲に抑えられるため、この均一性が重視されています。Ennostar社が保有する400台以上のMOCVD装置は、依然として150mm仕様となっています。これは、単一のリアクターを200mm仕様に改造するのに200万~300万米ドルの費用がかかり、認定済みのプロセスフローに支障をきたすためです。Veeco社のPropel300プラットフォームは、8×150mm構成で20%のスループットを実現し、ウエハーあたりの減価償却費を削減するとともに、大径ウエハーのコスト優位性を確保しています。その結果、150mmウエハー向けのGaN-on-サファイアLEDエピタキシャルウエハー市場規模は、その割合は低下するもの、予測期間の中盤までは収益の柱であり続けると予想されます。

ウエハーあたりの面積を78%増加させることを目指す中、200mm以上のウエハーの採用は2031年までにCAGR12.84%で増加すると予測されています。しかし、GaNの厚さが20µmを超えると、残留圧縮応力がしばしば-1.2GPaを超え、マクロクラックの密度が0.3cm-2を超えて増加します。パターン化サファイア基板とコンプライアントAlNバッファは、反りを50µm未満に低減しますが、プロセス時間を15~20%増加させるため、ダイ当たりのコスト削減効果は相殺されます。紫外線C(UVC)LEDには最大100 mmのフォーマットが利用可能であり、アルミニウム組成を厳密に制御することで、携帯型滅菌器向けに265 nmで5%以上のウォールプラグ効率を実現しています。装置ベンダーは5枚×200mmのバッチ処理に対応していますが、早期導入企業からは、特に高出力ダイにおいて、欠陥に起因するスクラップが理論上のコストメリットの多くを相殺しているとの報告があります。歩留まり工学における画期的な進展が見られるまでは、購入者は成熟製品向けに150mm、最先端ディスプレイ向けに200mmと注文を分割し続けるため、GaN-on-サファイアLEDエピタキシャルウエハー市場におけるシェアの急激な変動は限定的となるでしょう。

地域別分析

2025年時点で、アジア太平洋地域は世界売上高の66.85%を占めており、同地域のGaN-on-サファイアLEDエピタキシャルウエハー市場は、2031年までCAGR12.75%で成長すると予測されています。台湾が輸出の中心となっており、Ennostarは2025年の合併後、複数の拠点で400台以上の金属有機化学気相成長(MOCVD)装置を稼働させています。中国もこの規模を補完しており、San'an Optoelectronicsは2025年に約2,400万枚のウエハーを処理し、湖北省のミニLEDキャンパス拡大に向けて116億人民元を投資しています。日本では、化合物半導体ファブのコストの最大50%を補助する助成プログラムが、日亜化学工業によるサファイア基板への垂直統合を後押ししており、これにより同地域は原材料価格の急騰から守られています。これらの取り組みが相まって、予測期間を通じて、GaN-on-サファイアLEDエピタキシャルウエハー市場規模において、アジア太平洋地域の優位性が維持される見込みです。

北米では、「CHIPS and Science Act」により520億米ドルが国内のファブに投入されることで、再び足場を固めつつあります。Veeco Instrumentsは2024年、米国のパワーエレクトロニクス顧客向けに初のPropel300 GaNシステムを出荷し、新たなエピタキシャル生産能力の立ち上げを告げました。三安(San'an)によるルミレッズ(Lumileds)の2億3,900万米ドルでの買収計画は、北米の自動車用照明契約を中国のサプライチェーンに組み込み、同地域の統合の深さを高めています。こうした動きにより、2020年代後半には同大陸のGaN-on-サファイアLEDエピタキシャルウエハーの市場シェアが上昇する可能性がありますが、アジアからの基板輸入への依存は、当面の間、制約要因として残ります。

欧州は2025年の売上高においてわずかなシェアにとどまっていますが、窒化ガリウムおよび炭化ケイ素の生産ラインに資金を配分する430億ユーロ規模の「チップス法」の恩恵を受けています。オスラム(Osram)のEVIYOS適応型ビームプラットフォームは、プレミアムなウエハー価格を正当化する高付加価値の自動車用ダイへの同地域の注力を象徴しています。ドイツ、オランダ、フランスにおける垂直農法プロジェクトでは、園芸用ミニLEDアレイが採用されており、特殊用途の需要を牽引しています。世界のその他の地域、すなわちラテンアメリカ、中東・アフリカは依然として発展途上ですが、紫外線C(UVC)水処理のパイロット事業が足場を築きつつあり、そこではシリコンに対するサファイアの熱的優位性が極めて重要です。これらの地域は全体として販売量の増加に寄与していますが、GaN-on-サファイアLEDエピタキシャルウエハー市場におけるアジア太平洋地域の優位性を覆すことはまずないでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- MiniおよびMicro-LEDディスプレイの普及拡大

- 蛍光体を使用しない超高輝度照明への急速な移行

- 150 mm GaN-on-Sapphireウエハーのコスト低下動向

- 化合物半導体ファブに対する政府の優遇措置

- UV-C殺菌用LEDにおけるGaNエピ層の採用

- Li-Fi光通信におけるGaN LEDの統合

- 市場抑制要因

- 200 mmを超える熱的ミスマッチによる歩留まりの低下

- 高純度サファイア基板の供給制約

- 均一な厚膜GaN層形成のための資本集約型MOCVD装置

- テレビ用バックライト分野における新興GaN-on-Siプラットフォームとの競合

- 業界分析

- マクロ経済要因が市場に与える影響

- 技術分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ウエハー径別

- 100 mm以下

- 150 mm

- 200 mm以上

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 特殊・産業用照明

- 地域別

- 北米

- 欧州

- アジア太平洋

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Osram Opto Semiconductors GmbH

- Cree LED, Inc.

- Samsung LED Co., Ltd.

- Seoul Semiconductor Co., Ltd.

- Epistar Corporation

- San'an Optoelectronics Co., Ltd.

- HC SemiTek Corporation

- Plessey Semiconductors Ltd.

- LG Innotek Co., Ltd.

- Lumileds Holding B.V.

- Bridgelux, Inc.

- Lextar Electronics Corp.

- Silanna Semiconductor Pty Ltd.

- Aledia SA

- Opto Tech Corporation

- PlayNitride Inc.

- Tianma Microelectronics Co., Ltd.

- Innolux Corporation

- Veeco Instruments Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日