アジア太平洋の段ボール包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Corrugated Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063650

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

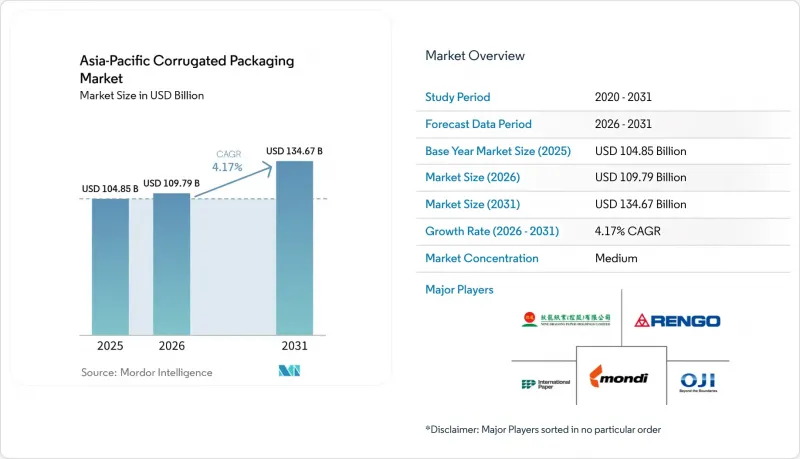

Mordor Intelligenceによると、アジア太平洋地域の段ボール包装市場規模は、2025年の1,048億5,000万米ドルから2026年には1,097億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.17%で推移し、2031年には1,346億7,000万米ドルに達すると予測されています。

本レポートは、素材(バージンクラフトライナーボードなど)、フルートタイプ(Aフルート、Bフルートなど)、包装タイプ(レギュラースロットコンテナなど)、壁構造(シングルウォール、ダブルウォールなど)、印刷技術(フレキソ印刷など)、エンドユーザー産業(加工食品など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の段ボール包装市場の動向と洞察

アジアの新興経済国における食品・飲料消費の拡大

中国、インド、および主要ASEAN諸国における都市部の所得上昇により、包装された農産物、加工食品、および飲料の一人当たり購入量が増加しています。生鮮食品の輸出には、複合一貫輸送中の温度変動から保護する通気性・耐湿性のある輸送用箱が必要であるため、段ボール需要は直接的な恩恵を受けています。中国の宅配ネットワークは2024年に1,750億個以上の小包を扱い、この急増は、オンライン食品小売業者が当日配送のカバー範囲を拡大するにつれ、果物やミールキット用の輸送用箱に対する二次的な需要へとつながっています。インドネシアのSNI 8218:2024やタイのTIS規格といった厳格な食品接触規制により、コンプライアンスコストが上昇しており、コンバーター各社は高級SKUをバージンクラフト紙へ移行させ始めています。インドが2025年に実施する輸入板紙に対する反補助金調査は、すでにサプライチェーンを国内製紙工場へとシフトさせ、再生繊維市場の逼迫を招き、高坪量紙製造機への投資を促進しています。

持続可能でリサイクル可能な包装材料への移行

日本や韓国における拡大生産者責任(EPR)制度では、ブランドオーナーに対し、再生素材の含有量や使用済み後の処理経路の文書化が求められており、この仕組みは広範な地域全体の購買部門に急速に影響を及ぼしています。2025年には再生ライナーボードのシェアはすでに54.12%に達していましたが、食品や医薬品ブランドは、世界の監査要件を満たすため、認証された生産履歴(CoC)を持つバージングレードに割増料金を支払っています。メイン大学は、Trametes versicolor菌由来のコーティングが、耐湿性を維持しつつ再パルプ化性を向上させ、ポリエチレンライナーに取って代わることができることを実証しました。Mondiなどの多国籍企業は、機械的強度を損なうことなく再生繊維の利用率を高めるために12億ユーロ(13億米ドル)を投じて製紙工場の設備更新を行っており、調達決定において単位コストと同様に炭素排出量やリサイクル性が重視される未来を見据え、クラフト製品のポートフォリオを位置づけています。

板紙原料価格の変動

北米における計250万トンの生産能力削減と、パナマ運河での物流の混乱により、クラフトライナーボードのスポット価格は乱高下し、加工業者の利益率は圧迫されました。ナイン・ドラゴンズやリー・アンド・マンといった統合型大手企業は、自社調達繊維により価格急騰の影響を受けずに済んだため、2025年に3桁の利益増を記録しましたが、スポット契約で操業する中小コンバーターは、運転資金のサイクルが危険なほど長期化しました。中国およびインドネシア産ボードに対するインドの反補助金調査は、アジア太平洋地域の貿易フローを再編しつつありますが、国内の新規製紙工場が稼働するのは2027年以降となるため、短期的には価格の乱高下が続く見込みです。

セグメント分析

コストに敏感なEC事業者や産業ユーザーが輸送予算を最適化しているため、2025年にはリサイクルライナーボードがアジア太平洋地域の段ボール包装市場シェアの54.12%を占めました。バージンクラフトはCAGR5.62%で拡大しており、食品との直接接触や医薬品レベルの純度基準により認証済み繊維チェーンが求められる高利益率のニッチ市場を獲得しています。この分岐により、サプライヤーの専門化が進んでいます。インドネシアの製紙工場はバージン原料の生産能力を増強している一方、中国の加工業者は輸入規制の影響を回避するため、再生繊維の調達ルートを強化しています。

再生グレードに依存する加工業者は、2025年12月に施行される中国のGB/T 6543-2025規格(平坦度および圧縮強度に関する要件)を満たすため、光学選別機や湿度管理システムへの投資を迫られています。一方、高級水産物や生鮮食品の輸出業者は、太平洋横断輸送中の湿度耐性を確保するため、バージンクラフト紙の複数年契約を締結しており、これにより汎用グレードと特殊グレードの価格差が拡大しています。

Cフルートは2025年時点で53.78%のシェアを維持し、一般的な輸送ニーズにおける緩衝性と圧縮強度のバランスを保っていますが、小売業者が積載効率と輸送時の排出量を削減する薄型化を追求する中、EフルートはCAGR5.23%でシェアを伸ばしています。DS Smith社が2026年にGopfert社製のロータリーダイカッターに投資したことは、産業規模でマイクロフルートの精度を実現するための競争を象徴しています。これは、化粧品、電子機器、パーソナルケアブランドが、段ボール基材上でオフセット印刷並みの印刷精度を求めているためです。Fフルートは生産量は少ないもの、高級ギフトパッケージやサブスクリプションボックスにおいて支持を広げています。これらの分野では、開封時の触覚的な体験と落下試験による堅牢性が両立する必要があります。

マイクロフルートへの移行に伴い、製紙メーカーは、より厳格な厚さ公差に耐えうる、滑らかで高剛性のライナーボードを供給することが求められています。これもまた、同一の機械でバージンパルプと再生パルプをブレンドできる統合型メーカーに有利に働きます。コンバーターは、微細フルート用段ボール製造機への高額な設備投資と、軽量で平らな箱によってトラックの積載効率が向上し、顧客が実現する物流コストの削減効果とを天秤にかける必要があります。Eコマースのアルゴリズムが容積重量課金を最適化するにつれ、ブランドオーナーは段ボールメーカーに対し、より薄型の製品を追求するよう働きかけるでしょう。これにより、今後5年間、アジア太平洋地域の段ボール包装市場において、EフルートとFフルートが最も急成長するニッチ市場として定着することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアの新興経済国における食品・飲料消費の拡大

- 持続可能でリサイクル可能な包装材料への移行

- Eコマースとオムニチャネル小売の急速な拡大

- 医薬品生産の増加と医療費の増加

- 輸出拠点における高色数デジタル段ボール印刷に対する政府主導の補助金

- プラスチックライナーに代わる真菌由来のバリアコーティングの採用

- 市場抑制要因

- 板紙原料価格の変動

- フレキシブル包装形態との競合

- 地域の水利用規制の強化により、製紙工場の運営コストが増加しています

- 高速折り貼りラインの熟練技術者の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- バージン・クラフト・ライナーボード

- 再生ライナーボード

- 段ボール原紙

- セミケミカル・フルーティング

- その他の素材

- フルートタイプ別

- Aフルート

- Bフルート

- Cフルート

- Eフルート

- Fフルート

- 包装タイプ別

- レギュラー・スロット・コンテナ

- ダイカット特注箱

- 折り畳みカートン

- 店頭ディスプレイ

- パレットボックス

- その他の包装タイプ

- 壁の種類別

- 単層

- 二重壁

- 三重壁

- 片面

- 印刷技術別

- フレキソ印刷

- デジタルインクジェット印刷

- リソ・ラミネーション

- スクリーン印刷

- その他の印刷技術

- エンドユーザー産業別

- 加工食品

- 生鮮食品および農産物

- 飲料

- 電気製品

- パーソナルケア・コスメ

- Eコマース・フルフィルメントセンター

- 医薬品

- その他のエンドユーザー産業

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nine Dragons Paper(Holdings)Limited

- Oji Holdings Corporation

- Rengo Co., Ltd.

- Lee & Man Paper Manufacturing Ltd.

- International Paper Company

- Mondi plc

- Nippon Paper Industries Co., Ltd.

- Orora Limited

- Visy Industries Holdings Pty Ltd.

- Thai Containers Group Co., Ltd.

- Zhejiang Jingxing Paper Joint Stock Co., Ltd.

- YFY Inc.

- Smurfit WestRock plc

- Shenzhen Rongda Printing and Packaging Co., Ltd.

- Shenzhen BHL Paper Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日