中国の段ボール包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Corrugated Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061749

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

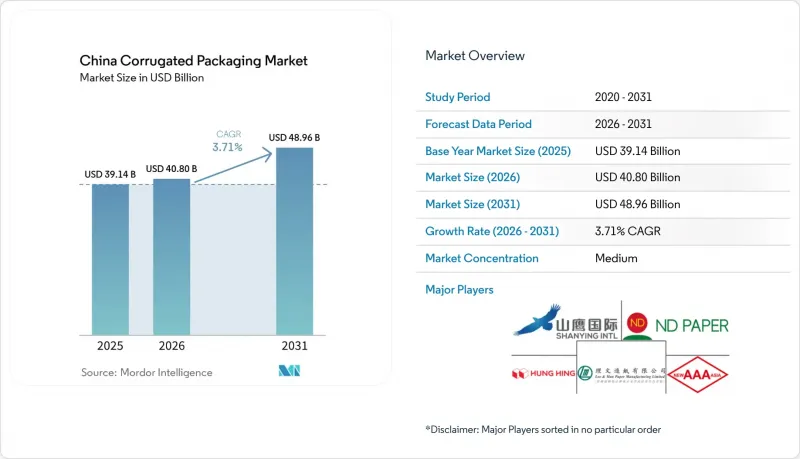

Mordor Intelligenceによると、中国の段ボール包装市場の規模は、2025年に391億4,000万米ドル、2026年に408億米ドルとなり、2031年までに489億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.71%で成長すると見込まれています。

本レポートは、素材(バージンクラフトライナーボード、再生ライナーボード、段ボール芯材など)、フルートタイプ(Aフルートなど)、包装タイプ(レギュラースロットコンテナなど)、壁構造(シングル、ダブルなど)、印刷技術(フレキソ印刷など)、およびエンドユーザー産業(加工食品など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の段ボール包装市場の動向とインサイト

拡大するEコマースのフルフィルメント需要

2024年、中国では1,750億個の小包が処理され、その約68%を段ボール箱が占めました。これにより、同チャネルは中国段ボール包装市場における最大の単一需要先としての地位を確固たるものにしました。フルフィルメントセンターでは、通常のスロット付きコンテナから、空隙充填材を削減できる適正サイズのダイカット箱へと移行しており、これにより自動ラインで30秒未満で梱包サイクルを完了できるようになっています。JDロジスティクスは2024年に10億個以上の二次梱包箱を削減し、これにより加工メーカーは生産量ではなく、リードタイム、デジタルカスタマイズ、設計精度で競争することを余儀なくされました。海南自由貿易港や広東・香港・マカオ大湾区の越境EC販売業者は、国際航空運送協会(IATA)の体積重量規則に準拠したマイクロフルート形式を要求しており、平均板厚が減少しているにもかかわらず、単位当たりの需要は伸び続けています。2025年に総商品価値4兆9,000億人民元(6,800億米ドル)を生み出したライブコマースは、包装を画面上の広告へと変貌させ、ブランド各社に、オフセット印刷対応でカメラ映えする出荷用箱に対して40~60%の割増料金を支払うよう促しています。

リサイクル可能な包装を後押しする環境規制の強化

生態環境省は、新しい段ボール箱の再生材含有率基準を、従来の70%から2027年までに85%に引き上げました。これにより、2025年の再生ライナーボードのシェアは63.21%で安定しました。2025年に古紙の輸入割当量を420万トンに削減する措置により、国内の古紙市場が逼迫し、価格は前年比12%上昇しました。各省で実施されている拡大生産者責任(EPR)のパイロット事業により、回収コストがブランドオーナーに転嫁され、浙江省や江蘇省では軽量化や代替繊維の試験導入が加速しています。医薬品分野では、新たなT/CNPPA 3029-2025規格が低水蒸気透過性を規定しており、コールドチェーン用カートンにおけるバージンクラフトグレードに規制上の優位性を築いています。大手製紙メーカーは規模の経済を活かし、排水処理やVOC(揮発性有機化合物)対策の設備投資を吸収していますが、地方の加工業者は第14次五カ年計画の下で8%~12%の利益率の低下に直面しています。

古紙輸入政策の変動

2025年には不純物含有率0.3%の上限規制の下、輸入量は420万トンに減少しました。これにより製紙メーカーはスポット市場の価格高騰にさらされ、通関期間も7日から18日に延びています。国内の古紙(OCC)価格は12%上昇し、自社製紙設備を持たない加工業者を圧迫しています。また、リサイクル性の面でのトレードオフがあるにもかかわらず、一部の買い手がフレキシブルパウチへの切り替えを進めています。従来、長繊維の米国産スクラップを好んで使用してきた沿岸部の製紙メーカーは、バージンパルプへの資本再配分を進めています。その一例として、ナイン・ドラゴンズが48億米ドルを投じて建設した、化学パルプ年産110万トンの北海複合施設が挙げられます。都市部の段ボール廃棄物の回収体制は依然として断片化しており、都市部の段ボール廃棄物の35%が混合廃棄物として回収されているため、脱墨コストが増加し、小規模製紙メーカーの競合力が弱まっています。

セグメント分析

2025年時点で、再生ライナーボードは中国の段ボール包装市場の63.21%を占めており、これは2027年までに宅配便の段ボールに85%の再生素材使用が義務付けられることを反映しています。統合型製紙メーカーは、全国的な古紙回収ネットワークを通じて原料調達上の優位性を確保し、コスト競争力の基盤を固めています。バージンクラフトライナーボードはCAGR4.77%で拡大すると予測されており、生鮮食品の輸出業者や高級ECブランドが、より高いリングクラッシュ強度、耐引裂性、およびより滑らかな印刷面を求めていることから、市場全体の成長率を上回る見込みです。ナイン・ドラゴンズの北海工場やリー・アンド・マンの特殊クラフト紙へのアップグレードは、このプレミアム市場をターゲットとしています。段ボール原紙メーカーは、針葉樹のリスクをヘッジするため、竹や藁を原料とする半化学パルプの試験を行っていますが、湿気への敏感さから、こうしたグレードは依然として低湿度の物流ルートに限定されています。

ワックスを使用せずにリサイクル性を実現するため、バイオベースのバリアコーティングや澱粉系接着剤のパイロット生産が拡大しており、中国の段ボール包装市場が、大量生産される再生材含有製品と、規模は小さいもの高利益率のバージン材ニッチ市場へと二極化していくことを示唆しています。並行して、T/CNPPA 3029-2025に基づく食品接触および医薬品関連の規制により、重要な温度管理が必要な用途はバージンパルプへと誘導されており、これにより原材料コストの上昇を相殺する価格の傘が保証されています。したがって、コンバーターの戦略は、汎用品メーカーが再生ライナーボードの効率性を追求する一方で、付加価値型専門メーカーがプレミアムクラフト紙や機能性コーティングを用いてブランドオーナーを惹きつけるという二極化が進んでいます。

Bフルートは、一般商品における緩衝性とコストのバランスから、2025年の中国段ボール包装市場で34.15%のシェアを占めました。しかし、越境販売業者が容積重量の最適化を図り、化粧品ブランドがオフセット印刷レベルのグラフィックを求める中、Fフルートは2031年までCAGR4.15%で拡大しています。このフルートの厚さ(0.75~1.0 mm)により、直接オフセット印刷が可能となり、オフセットラミネーション工程が不要になるほか、在庫の嵩張りを抑えることができます。これは、高さの制約がある自動倉庫において極めて重要です。

Eフルートは、小売店向けのディスプレイ用として、適度な板コストで剛性を確保できる妥協案としての地位を維持しています。Aフルートは、厚さ5mmという特性から、壊れやすい陶磁器や重量のある工業用部品向けに依然として利用されていますが、軽量化の要請によりそのシェアは縮小傾向にあります。現在、段ボール製造機のOEMメーカーは、工場で15分以内にフルートのプロファイルを交換できるクイックチェンジ・カセットシステムを出荷しており、これにより中小企業でもマイクロフルートを容易に導入できるようになり、採用の勢いが加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

- 世界の段ボール包装市場の概要

- 投資分析

第5章 市場力学

- 市場促進要因

- 拡大するEコマースのフルフィルメント需要

- リサイクル可能な包装を後押しする環境規制の強化

- 生鮮食品および食品宅配サービスの成長

- 都市化が消費財の消費を牽引

- 軽量包装のイノベーションに対する州のインセンティブ

- 中小企業によるデジタルオンデマンド段ボール箱の導入

- 市場抑制要因

- 古紙輸入政策における変動性

- 軟質プラスチック包装との競合

- ラストマイル物流におけるパレット標準化のボトルネック

- スタートアップ企業による新興のバイオプラスチック製段ボール代替品

第6章 市場規模と成長予測

- 素材別

- バージン・クラフト・ライナーボード

- 再生ライナーボード

- 段ボール用中芯

- セミケミカル・フルーティング

- その他の素材

- フルートタイプ別

- Aフルート

- Bフルート

- Cフルート

- Eフルート

- Fフルート

- 包装タイプ別

- レギュラー・スロット・コンテナ

- ダイカット特注箱

- 折り畳みカートン

- 店頭ディスプレイ

- パレットボックス

- その他の包装タイプ

- 壁の種類別

- 単層

- 二重壁

- 三重壁

- 片面

- 印刷技術別

- フレキソ印刷

- デジタルインクジェット印刷

- リソ・ラミネーション

- スクリーン印刷

- その他の印刷技術

- エンドユーザー産業別

- 加工食品

- 生鮮食品および農産物

- 飲料

- 紙製品

- 電気製品

- パーソナルケア・コスメ

- Eコマース・フルフィルメントセンター

- 医薬品

- その他のエンドユーザー産業

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shanying International Holdings Co. Ltd.

- Nine Dragons Paper(Holdings)Limited

- Lee & Man Paper Manufacturing Ltd.

- Hung Hing Printing Group Limited

- New Asia Packaging Co. Ltd.

- HengFeng Packaging Materials Co. Ltd.

- Shanghai DE Printed Box

- Belpax

- Baoding Yueyang Packaging

- ZZ Group International Holdings Limited

- Jingxing Paper

- Minfeng Special Paper Co. Ltd.

- Yutian Hs Packaging Co. Ltd.

- Dongguan Jianxin

- Rizhao Forest Packaging

- Sinopack Industries Ltd.

- International Paper(China)Co. Ltd.

- Smurfit Westrock plc

第8章 市場機会と将来の展望

- 未開拓領域および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 117 Pages

- 納期

- 2~3営業日