インドネシアの段ボール包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Corrugated Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063486

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

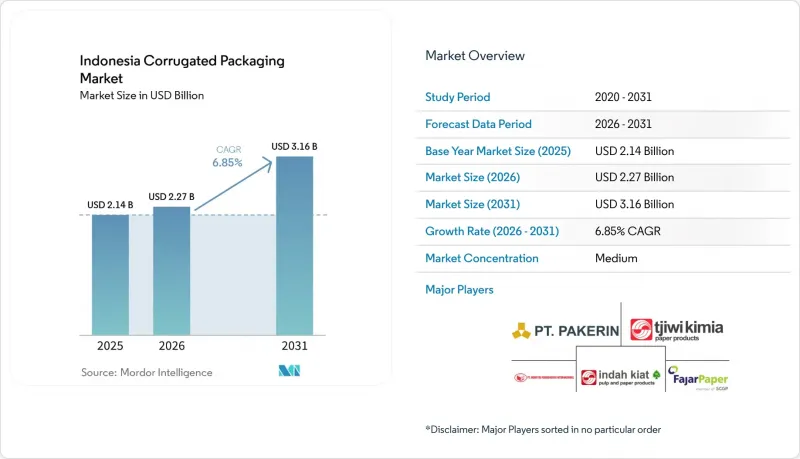

Mordor Intelligenceによると、インドネシアの段ボール包装市場規模は、2025年の21億4,000万米ドルから2026年には22億7,000万米ドルへと拡大し、2031年までに31億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.85%で成長する見込みです。

本レポートは、素材(バージンクラフトライナーボード、再生ライナーボード、段ボール芯材など)、フルートタイプ(Aフルートなど)、包装タイプ(レギュラースロットコンテナなど)、壁構造(シングル、ダブルなど)、印刷技術(フレキソ印刷など)、およびエンドユーザー産業(加工食品など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドネシアの段ボール包装市場の動向とインサイト

Eコマース出荷量の急増

インドネシアの急成長する小包経済は、プラットフォームが容積重量課税を回避し、ラストマイルの効率を向上させるために梱包を最適化しているため、箱の設計を再定義しています。主要なソーシャルコマースチャネルでの1日の売上は、現在、数百万件のマイクロオーダーを生み出しており、これには、より薄いEフルートやFフルート、適切なサイズのダイカット、そして迅速なデザイン変更が求められています。フルフィルメントセンターでは、空隙を最大20%削減する自動カッターが導入されており、コンバーターは、既製のレギュラースロットコンテナではなく、オンデマンドのブランクを提供することを余儀なくされています。全国統一のリサイクル基準が存在しないため、越境販売業者にとってはコンプライアンス対応が複雑化しており、そのため大型の荷物は、返品時の破損を防ぐために、より厚手の素材に戻る傾向があります。インターネット経済がジャワ島を越えて拡大する中、ジャストインタイムの配送を地域のハブと連動させているコンバーターこそが、Eコマースの波に乗るのに最適な立場にあります。

プラスチック削減政策が繊維素材の採用を加速

拡大生産者責任(EPR)の規制や地域ごとのプラスチック使用禁止措置により、各ブランドは繊維ベースの二次包装への移行を迫られています。政府の循環型経済ロードマップは2029年までに完全な廃棄物管理の実現を目指しており、これを受けてジャカルタやバリの小売業者は、シュリンク包装から段ボールトレイや折り畳み式カートンへの切り替えを進めています。多国籍企業は現在、サプライヤーにISO 14001認証を求めており、これにより小規模な箱製造工場にとっての参入障壁が低くなっています。しかし、都市住民のわずか60%しか正式な廃棄物収集サービスを利用できないため、地方都市での効果的なリサイクルは限定的であり、導入状況は不均一です。このような規制のモザイク状の状況は、環境への配慮と地域特有のサプライチェーンを両立させるコンバーターにとって、ビジネスチャンスを生み出しています。

古段ボール(OCC)/パルプ価格の変動

2026年1月、米国からの古段ボール(OCC)の輸出価格はショートトンあたり130米ドルに達し、インドネシアの強制検査によりスポット購入に追加コストが発生しました。2025年後半、漂白広葉樹クラフトパルプの価格は1トンあたり530米ドル前後で推移しましたが、中国での需要減退の懸念から、さらなる下落の恐れがあります。パルプ価格が50米ドル変動するたびに、垂直統合を行っていない加工業者の利益動向は大きく変化します。このような価格変動により、多くの中堅企業は自動化やデジタル印刷へのアップグレードを延期せざるを得ず、低利益率のコモディティ分野に縛られることとなります。

セグメント分析

インドネシアの段ボール包装市場では、2025年の素材売上高の61.86%を再生ライナーボードが占めており、使用済み段ボール箱の回収に対する国内投資の有効性が裏付けられています。耐湿性を求める輸出志向の食品・医薬品メーカーにとっては、バージンクラフトグレードが依然として必須ですが、カーボン報告コストの上昇により、そのシェアは控えめな水準にとどまっています。段ボール構造の要である中芯は、コンバーター各社が箱の耐圧性を維持しつつ坪量を削減していることを受け、CAGR7.20%で推移する見込みです。セミケミカル・フルーティングは、その優れた剛性対重量比により、依然として高級家電製品やパレット用ケースの需要を確保していますが、エネルギー消費量が多いことが主流への採用を制限しています。都市部の回収ルートにおける汚染問題により繊維の収率が低下したため、製紙メーカーは現在、破裂強度の目標を達成するために、輸入スクラップと国内スクラップを混合しています。したがって、インドネシアの段ボール包装市場では、高い歩留まりと淡水使用量の削減を実現する先進的なドラムパルパーを導入した製紙メーカーが優遇されています。

こうした二次的な影響が、コンバーターの購買動向に波及しています。スコープ3の排出削減を目指す多国籍企業からの入札では、現在、CoC(生産履歴)認証済みのライナーボードが求められており、小規模なシート工場に対する文書化要件が増大しています。一方、特殊な防湿コーティング(無コーティングの原紙より10~15%高価)は、国内の食品メーカーからの予算面での反発があるにもかかわらず、熱帯地域への輸出ルートでシェアを拡大しています。バイオマス発電や太陽光発電設備を活用する統合型企業は、電力料金の上昇に伴いコスト格差をさらに拡大させており、インドネシアの段ボール包装市場において、規模の経済と自社繊維の保有が依然として長期的なリスクヘッジとなる理由を浮き彫りにしています。

Cフルートは、その4mmの厚みが麺類、油、飲料の積層性と緩衝性を両立させるため、2025年の総生産量の42.50%を占めました。一方、厚さ約1.6mmのEフルートは、EC拠点が小包1個あたりの容積重量の削減を追求する中、CAGR8.08%で急成長しています。デジタルプリンター各社は、EフルートとFフルートの滑らかな表面が画像解像度を向上させ、ブランドがソーシャルメディア用のグラフィックを発送用ケースに直接印刷できる点を高く評価しています。

小売ディスプレイで従来好まれていたBフルートは、マーケターがより軽量な壁面や、段ボール構造とは別に衝撃を吸収する専用インサートへと移行するにつれ、苦戦を強いられています。Aフルートは、壊れやすいガラス製品向けのニッチな保護材としての地位を維持しており、一方、マイクロフルート設計は、グラフィックと輸送保護機能を融合させた折り畳み式段ボールハイブリッド製品に採用されています。Eフルートの加工には、より狭い隙間とより清潔なライナーが必要であるため、自社工場でテストライナーを生産する統合メーカーは、潰れによる不良品が少なく、インドネシアの段ボール包装市場において競争力を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマース出荷量の急増

- プラスチック削減政策がファイバーの採用を加速させている

- インドネシアの加工食品産業の拡大

- 国内のパルプ・製紙生産能力の拡大

- 小ロット向けデジタル印刷およびフレキソ印刷の進展

- 自動化フルフィルメントへの投資が適正サイズの箱を後押し

- 市場抑制要因

- OCCの価格変動/パルプ価格

- エネルギー・物流コストの上昇

- 湿度による強度低下により、高コストな防護措置が必要となる

- スクラップ回収体制の分散化と低いリサイクル率

- 業界エコシステム分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- バージン・クラフト・ライナーボード

- 再生ライナーボード

- 段ボール用中芯

- セミケミカル・フルーティング

- その他の素材

- フルートタイプ別

- Aフルート

- Bフルート

- Cフルート

- Eフルート

- Fフルート

- 包装タイプ別

- レギュラー・スロット・コンテナ

- ダイカット特注箱

- 折り畳みカートン

- 店頭ディスプレイ

- パレットボックス

- その他の包装タイプ

- 壁の種類別

- 単層

- 二重壁

- 三重壁

- 片面

- 印刷技術別

- フレキソ印刷

- デジタルインクジェット印刷

- リソ・ラミネーション

- スクリーン印刷

- その他の印刷技術

- エンドユーザー産業別

- 加工食品

- 生鮮食品および農産物

- 飲料

- 電気製品

- パーソナルケア・コスメ

- Eコマース・フルフィルメントセンター

- 医薬品

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT Indah Kiat Pulp & Paper Tbk

- PT Pabrik Kertas Tjiwi Kimia Tbk

- PT Pabrik Kertas Indonesia(Pakerin)

- PT Fajar Surya Wisesa Tbk

- PT Industri Pembungkus Internasional

- PT Surabaya Mekabox

- PT Satyamitra Kemas Lestari Tbk

- PT Gema Putra Abadi

- PT Sapta Warna Cemerlang

- PT Kedawung Setia Corrugated Carton Box Industrial

- PT Edpack Karunia Persada

- PT Indo Packaging

- Rengo Co., Ltd.

- Oji Holdings Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日