アジア太平洋の建設・解体廃棄物管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Construction And Demolition Waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063635

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

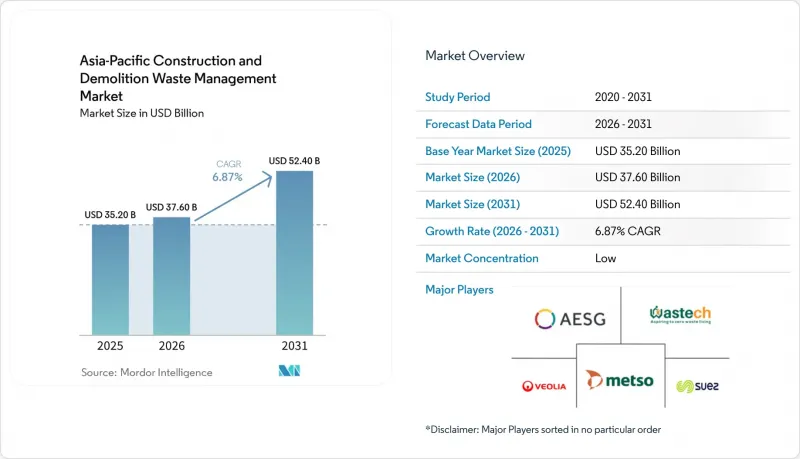

Mordor Intelligenceによると、アジア太平洋地域の建設・解体廃棄物管理市場の規模は2025年に352億米ドルと評価され、2026年の376億米ドルから2031年までに524億米ドルに達すると予測されており、予測期間におけるCAGRは6.87%です(2026年~2031年)。

本レポートは、廃棄物の種類(非有害廃棄物および有害廃棄物)、素材(コンクリート・レンガ、アスファルトなど)、サービス(収集・輸送、選別・分別など)、および地域(中国、日本、インド、韓国、ASEAN、オーストラリア、およびその他アジア太平洋地域)ごとに分類されています。予測値は米ドル建ての金額で示されています。

アジア太平洋地域の建設・解体廃棄物管理市場の動向と洞察

急速な都市化と大規模インフラ開発

アジア全域における都市の成長に伴い、大量の解体残土、掘削土、改修廃棄物が発生しています。この増加は、アジア太平洋地域の建設・解体廃棄物管理市場において、適切な廃棄物管理サービスの需要を高めています。主要経済国の政府は、政策に裏打ちされたプロジェクトを原動力として、廃棄物発生者に対し、資材の分別や追跡可能な輸送の確保を奨励しています。この変化は、デジタルツールや現場での処理の役割が高まっていることを浮き彫りにしています。中国では、建設廃棄物管理に関する新たな規則が、発生源での分別とプロジェクト中の資材再利用に重点を置いています。このアプローチは、建設の進捗とリサイクル目標を結びつけ、複数の機関による取り締まりを通じて不法投棄を防止します。再利用目標の設定や監視要件により、企業は移動式破砕・選別装置や精密な分別手法を導入する理由をますます見出しています。これらの取り組みは長距離輸送を削減し、リサイクル資材市場の活性化に寄与しています。都市の過密化が進む中、稼働中の現場へのアクセスが制限されることで、モジュール式設備や段階的な物流がより一般的になりつつあります。これらのソリューションは、資材を現場から認可された回収センターへ迅速に搬送するのに役立ちます。この変化により、収集・選別・リサイクルシステムの拡大が、中国における国や地方のプラットフォームによって支えられたリアルタイム監視と連動するようになっています。

政府の循環型経済およびゼロ・ウェイスト政策

2030年までに、中国の中央および地方自治体は、固形廃棄物の包括的な利用と建設廃棄物管理の標準化を目指しています。これらの取り組みは、リサイクル、選別、追跡可能な運搬といったサービスに対する長期的な需要を後押しします。国務院の2025年行動計画とその運用指針は、建設廃棄物の分別処理を重視し、グリーン建設の実践を促進するとともに、廃棄物削減コストをプロジェクト予算に組み込むことを義務付けています。一方、ベトナムの国家循環型経済行動計画は、高い回収率を目指し、建築資材関連分野における拡大生産者責任を制度化することで、分別と下流処理を強化しています。中国では、民間事業者が地方自治体と連携し、廃棄物の流入・流出を監視して回収を最適化するデジタルプラットフォームを立ち上げています。こうした連携は、再利用率や製品転換率における新たな基準を確立しています。台湾では、無機資源の回収を強化し、アスファルト骨材や管理された低強度材料などの用途に転用する、セクター横断的な取り組みが進んでいます。これは、建設分野におけるリサイクル素材の最終用途を確保するだけでなく、規制目標、公共調達、技術導入の整合性を高めることにもつながります。こうした協調的な取り組みが、アジア太平洋地域の建設・解体廃棄物管理市場を強化しています。

発展途上国における規制執行の不備

いくつかの新興市場では、建設廃棄物に関する規則やライセンシング要件の執行が不均一であるため、廃棄物の転用が制限されたり、高度な回収ラインへの投資が遅れたりすることがあります。当局は合同検査、電子文書化、罰則を通じて監督を強化し始めていますが、一部の省や自治体では、一貫した実施がまだ進行中の課題となっています。中国が最近発表した指針は、建設廃棄物に関する省庁間の執行体制や、監視システムおよび電子運送状(e-waybills)の活用を正式に定めており、デジタルガバナンスがいかにして流出を抑制し、コンプライアンスを向上させることができるかを示しています。デジタル追跡が十分に導入されていない場合、収集・搬送の初期段階にギャップが残る可能性があり、その結果、高付加価値の分別物の回収率が低下し、資源回収事業者の収益が圧迫されることになります。規制当局が監査を拡大し、報告を標準化していくにつれ、民間サービスプロバイダーは、自社の処理能力を政策の方向性に合わせ、長期契約を確保しやすくなるでしょう。監視と執行における継続的な進展は、アジア太平洋地域の建設・解体廃棄物管理市場において、資源回収目標の達成を支援し、不法投棄のリスクを低減することにつながります。

セグメント分析

2025年には、非有害廃棄物が市場を独占し、98.3%のシェアを占めました。解体・改修活動から発生するコンクリート、レンガ、土、アスファルト、木材などの材料に牽引されたこの優位性は、アジア太平洋地域の建設・解体廃棄物管理市場における投資優先順位を形作り続けています。日本の都市における調査によると、非有害廃棄物の流れの中でコンクリートブロックが最大を占めています。さらに、体系的な分別技術により、骨材、金属、木材の回収率が向上しています。専用の破砕設備を有する公的機関の事例では、上流工程での高品質な選別を行うことで、コンクリートや岩石をインフラや埋立プロジェクト向けの改良用盛土としてリサイクルできることが示されています。しかし、これらのリサイクル経路は、粒度、汚染物質、性能基準を確認する効率的な物流管理と品質保証プロセスに依存しています。現場での移動式前処理は、非有害廃棄物ストリームに対して大きな利点をもたらし、運搬距離を短縮するとともに、下流のプラント向けに一貫した原料サイズを確保します。このような効率化は、アジア太平洋地域の建設・解体廃棄物管理市場を後押しし、収集、選別、および大量リサイクルを、政策主導の利用目標と整合させるものです。

有害廃棄物は2025年にはわずか1.7%のシェアに過ぎませんでしたが、2031年までCAGR7.1%という堅調な伸びが見込まれています。この成長は、主にアジア太平洋地域の建設・解体廃棄物管理市場において、アスベスト、鉛系塗料、汚染土壌などの物質に対する規制の強化によるものです。地域の規制当局はアスベストの取り扱い規則を厳格化しており、一部の地域ではアスベストを全面的に禁止し、その除去、輸送、および処分について認可を受けた業者への委託を義務付けています。この問題を浮き彫りにする形で、インドネシアの保健当局は、アスベスト含有材料の継続的な使用と、それによる公衆衛生上の課題を指摘しており、将来の規制強化や専門的な処分施設の必要性を裏付けています。コンプライアンスが厳格な市場では、明確な表示、管理の連鎖(チェーン・オブ・カストディ)の管理、専用の埋立区画や処理ルートといった慣行が標準となっています。監視が強化され、法執行が厳格化するにつれ、有害廃棄物の量の特定と適切な処理ルートへの誘導が改善され、安全性が向上し、非有害な処理ラインとの交差汚染が最小限に抑えられています。このような措置は、コンプライアンスを向上させるだけでなく、アジア太平洋地域の建設・解体廃棄物管理市場における専門サービスの機会を広げるものとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市化と大規模インフラ開発

- 政府の循環型経済およびゼロ・ウェイスト政策

- 成熟市場における老朽化した建物の解体

- 不法投棄による環境汚染への懸念

- スマートシティにおける持続可能な廃棄物統合

- 高密度都市部における天然骨材の不足

- 市場抑制要因

- 発展途上国における規制執行の不備

- 低い処分料が埋立処分を後押し

- 新興国におけるリサイクルインフラの不足

- バージン素材に対する文化的嗜好

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- ロボット選別における豪日技術のリーダーシップ

- 循環型経済と物質フロー分析

- 輸送コストを削減する現場型移動式リサイクルユニット

- 環境およびライフサイクルアセスメントに関する考慮事項

第5章 市場規模と成長予測

- 廃棄物タイプ別

- 非有害廃棄物

- 有害廃棄物

- 素材別

- コンクリート・レンガ

- アスファルト

- 金属

- 木材

- 土砂

- 石膏・乾式壁

- その他(プラスチック、木材、ガラス)

- サービス別

- 収集・輸送

- 選別・分別

- リサイクル・資源回収

- 埋立・廃棄処理

- 地域別

- 中国

- 日本

- インド

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- オーストラリア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AESG

- Wastech

- Veolia

- Metso

- SUEZ Asia

- Bingo Industries

- Remondis Australia

- Shanghai Environment Group

- Tapbo Environmental Limited

- Bhangarwala Waste Management Pvt Ltd

- Terreco Resources

- Fieldmans Waste Management

- Ward Demolition

- Cleanaway Waste Management

- China Tianying Inc.(CNTY)

- Advanced Construction Technologies(P)Ltd

- Re Sustainability

- IL&FS Offices

- Saahas Zero Waste

- JM Ecotech Solutions Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日