建設・解体廃棄物管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Construction And Demolition Waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066769

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

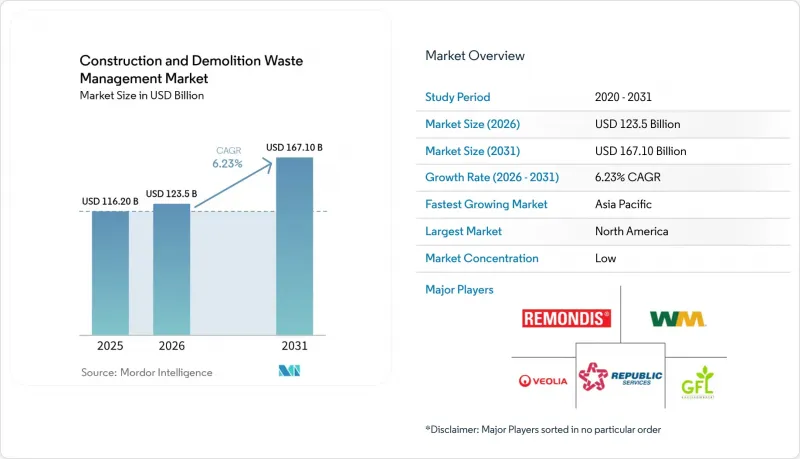

Mordor Intelligenceによると、建設・解体廃棄物管理市場の規模は2025年に1,162億米ドルと評価され、2026年の1,235億米ドルから2031年までに1,671億米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは6.23%となる見込みです。

本レポートは、廃棄物タイプ(非有害廃棄物、有害廃棄物)、素材(コンクリート・レンガ、アスファルト、金属、木材、土・砂、石膏、その他)、サービス(収集・運搬、選別・分別、リサイクル、埋立)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の建設・解体廃棄物管理市場の動向と洞察

廃棄物の選別、処理、リサイクル機器における技術的進歩

自動化とAIは、鉱物成分と非鉱物成分の識別精度、純度、および一貫性を向上させることで、混合建設・解体廃棄物の回収における経済性を再定義しています。Terex社のZenRobotics第4世代システムは、識別能力を500以上の廃棄物カテゴリーに拡大し、1分あたり最大80回のピッキングを実現しました。これにより、プラスチックや木材のストリームを大規模かつよりクリーンに分離することが可能になりました。アアルト大学の調査によると、労働者の年間賃金が2万980ユーロを超える場合、コンピュータビジョンを活用した自動選別により、比較コストを27%削減でき、従来のラインと比較して必要な人員を91.7%削減できることが判明し、施設レベルでの採算性が向上しました。デジタル化は、高負荷用途における処理能力も向上させており、HAZEMAG社の「Recycling Plant 4.0」は1時間あたり300トンに達し、最終市場の品質要件を満たすために、レシピ管理やベルト秤量などの分析機能を組み込んでいます。不適切に管理された廃棄物流による世界の外部性コストは甚大であるため、汚染への対処は極めて重要です。現在、ロボットセンサーは木材上の塗料といった微妙な特徴を識別し、再利用の道を改善しています。

廃棄物削減とリサイクルに関する厳格な政府規制と政策

2024年から2026年にかけて、規制当局が廃棄物転用目標を、許可や公共調達における埋め込み炭素の報告およびトレーサビリティ要件と結びつけたことで、政策環境は一層厳格化しました。EUの改正建設製品規則では、炭素指標を含む環境製品宣言(EPD)が義務付けられており、同地域の競争力向上計画では、循環型材料の使用率を2024年の12.2%から2030年までに24%へと倍増させることを目標としています。加盟各国は、骨材、コンクリート、焼成粘土レンガ、石膏など、潜在性の高い廃棄物流について、廃棄物終了基準の調和を図り、二次材料への信頼を築こうとしています。米国では、SWIFR助成金の受給者は、建設・解体廃棄物(C&D)の収集量、リサイクル量、管理量を材料種別ごとに報告することが義務付けられており、これにより回収成果の測定と説明責任が強化されています。中国の「循環経済に関する第14次五カ年計画」では、リサイクル非鉄金属の目標が設定されており、2025年までに資源リサイクル産業の規模を5兆人民元(6,944億米ドル)とする目標が掲げられています。これは、インフラ事業における回収資材への持続的な需要を示唆するものです。

廃棄物管理インフラおよび設備への多額の初期投資

建設・解体廃棄物の収集、移送、選別、処理にかかる資本集約度は、多くの地域、特に埋立処分料が低く、商品スプレッドが狭い地域において、依然として最大の障壁となっています。最近の公的資金プログラムは、補助金や成果連動型交付金を通じて初期費用の障壁を低減するよう設計されていますが、複数年にわたる資金拠出の約束や報告義務は、地方自治体や民間事業者にとって複雑さを増す要因となっています。現在、インドネシアの30の地方自治体で展開されている成果連動型補助金アプローチは、実行能力にはばらつきがあるもの、資本を発生源分別や費用回収にどう結びつけられるかを示しています。ラオス人民民主共和国の国家プログラムも同様に、設備、移送施設、埋立地の改修と、非正規労働者への研修を組み合わせています。これは導入に不可欠ですが、稼働開始までのリードタイムを延長することになります。先進市場では、AI選別機や高処理能力のラインには多額の資本が必要ですが、デジタル化による学習曲線と運用コストの削減により、実現可能性のギャップは徐々に埋まりつつあります。

セグメント分析

2025年には非有害廃棄物が97.67%を占めましたが、有害廃棄物は2.33%にとどまりながらも、2031年までの年間平均成長率(CAGR)は7.21%と最も高い伸びを記録しました。これは、老朽化した建物やインフラに含まれる過去の使用材料に対する関心の高まりを反映しています。このような構成により、建設・解体廃棄物管理市場は依然として大量の鉱物分画に重点を置いている一方、コンプライアンス体制の強化により、解体作業におけるアスベスト、鉛、PCBの監視が厳格化されています。地域の許可制度や埋立地の受け入れ規則では、認証、届出、専門的な取り扱い、スケジュール管理がますます求められるようになっており、これらは有害物質の安全な輸送経路の確保や書類作成を支援しています。予約制での受け入れや梱包基準といった郡レベルでの取り組みも、有害廃棄物流に関する運用上の安全対策を反映しています。連邦政府のプロジェクト仕様書では、有害廃棄物の混入を引き起こす可能性のある現場活動を制限するようになり、これにより建設・解体廃棄物管理業界全体において、リサイクル率の算定や請負業者の報告に対する基準が引き上げられています。

非有害廃棄物の分野では、技術とプロセスの改善により、産出物の品質と市場性が向上しています。水ベースの密度選別およびジギングシステムにより、高純度の鉱物分画が実現され、道路路盤や構造物用途におけるエンドユーザーにとって重要な性能指標が向上しています。選択的解体および品質保証(QA)に関する基準やプロトコルは、リサイクル材料への信頼を醸成しており、これにより建設・解体廃棄物管理市場において、より高付加価値な再利用が促進され、ダウンサイクリングのリスクが低減されています。デジタル報告フレームワークにより、汚染管理が強化され、本来リサイクル可能な鉱物ストリームに有害成分が混入しないことが保証されています。これらの措置が相まって、このセグメントの強固な基盤を維持すると同時に、規制圧力や対象を絞ったインフラ整備により、低いベースからより急速な成長が見込まれる小規模な有害廃棄物カテゴリーへの投資を誘導しています。

地域別分析

2025年時点で北米は34.12%のシェアを占めており、これは成熟した許認可制度、地域ごとの廃棄物転用義務、およびプロジェクト実施におけるデジタルコンプライアンスツールの利用拡大が相まって反映されたものです。連邦および州の指針では、資本助成金を測定可能な廃棄物転用実績と結び付けており、これにより報告が効率化され、依然として課題が残る地域での設備導入が拡大しています。郡や市のプログラムでは、返金可能なデポジット制度、第三者による施設認証、および計画承認が導入されており、これらは現場での実行力を向上させ、下流施設への信頼を高めています。地域レベルでは、各協会が、サービス範囲を拡大し、資材の流れを内部化する新たなMRF(リサイクル選別施設)および転送施設への投資を強調しています。これらの要素が相まって、北米の建設・解体廃棄物管理市場全体において、資源回収インフラと分析体制が強化されています。

アジア太平洋地域は、大規模な建設活動、急速な都市化、主要国における政策枠組みの拡充に牽引され、CAGR 7.82%の見通しで、最も急速に成長している地域です。中国では2024年に24億1,000万トンの建設廃棄物が発生し、これは都市固形廃棄物の25.9%を占めており、国や都市のプログラムが回収を支援しなければならない規模の大きさを示しています。政策面での動向としては、「第14次五カ年計画」において、資源リサイクル産業の市場規模を5兆人民元(6,944億米ドル)とする目標が掲げられており、都市レベルの実績範囲を見ると、利用効率をさらに高める余地があることが示されています。日本の「建設資材リサイクル法」に基づくコンクリートリサイクル率97%や、シンガポールの「グリーンマーク」におけるリサイクル素材含有率クレジットは、仕様や評価基準が、循環型資材の供給とプロジェクトの目標をいかに整合させているかを示しています。東南アジアにおける世界銀行が支援するプログラムでは、分別や廃棄物転用を支援する成果連動型助成金や費用回収措置を通じて、都市レベルのサービスを拡大しています。

欧州の枠組みは、高い回収率と、廃棄物終了基準および環境製品宣言(EPD)に関するますます調和が進む基準に支えられており、これにより二次材料に対する国境を越えた信頼が高まっています。同地域は、2024年の12.2%から2030年までに循環型材料の使用率を24%に引き上げることを目標としており、その対象範囲において建設・解体廃棄物が最大の流れを占めています。現在進行中の「廃棄物終了基準」に関する取り組みでは、骨材、コンクリート、レンガ、石膏が優先されており、これらは欧州の建設・解体廃棄物管理市場規模を支配する鉱物成分と一致しています。EUが資金提供したパイロット事業では、BIM、非破壊検査、AI評価を連携させる構造要素やデジタルツールが実証され、仕様策定者や建築基準担当官にとって重要な品質保証(QA)手法が進展しています。政策および基準の動向は、埋め戻しよりも高付加価値のリサイクルを支持し続けており、加盟各国は、二次材料の採用を奨励するために税制や調達政策を調整しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 廃棄物削減およびリサイクルに関する政府の厳格な規制と政策

- 世界の都市化の進展とインフラ整備活動の拡大

- 建設業界における循環型経済の原則の採用拡大

- 環境の持続可能性とカーボンフットプリントの削減に対する意識の高まり

- 廃棄物の選別・処理・リサイクル設備における技術的進歩

- 資源の逼迫による再生建設資材の需要拡大

- 市場抑制要因

- 廃棄物管理インフラおよび設備への初期設備投資額の高さ

- 建設労働者の意識の欠如と不十分な研修

- 廃棄物流の汚染によるリサイクル可能性と材料品質の低下

- 発展途上地域における高度なリサイクル施設の不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 循環型経済と物質フロー分析

- 環境およびライフサイクルアセスメントに関する考慮事項

第5章 市場規模および成長予測(金額ベース、数量データがある場合は併記)

- 廃棄物タイプ別

- 非有害廃棄物

- 有害廃棄物

- 素材別

- コンクリート・レンガ

- アスファルト

- 金属

- 木材

- 土・砂

- 石膏およびドライウォール

- その他(プラスチック、ガラス)

- サービス別

- 回収・輸送

- 選別・分別

- リサイクルおよび資源回収

- 埋立・廃棄処理

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(インドネシア、ベトナム、タイ、マレーシア、フィリピン)

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Veolia

- WM(Waste Management)

- Republic Services

- REMONDIS

- GFL Environmental

- FCC Environment

- Biffa

- Cleanaway Waste Management

- Bingo Industries

- Urbaser

- Dulsco

- Averda

- BEEAH Group

- Geocycle(Holcim)

- Holcim(ECOCycle/Aggregate Industries)

- Heidelberg Materials(ReConcrete/evoBuild)

- Sims Metal

- Waste Connections

- RE Sustainability(Ramky Enviro)

- Ragn-Sells

- SUEZ

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日