欧州の建設・解体廃棄物管理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Construction And Demolition Waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063634

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

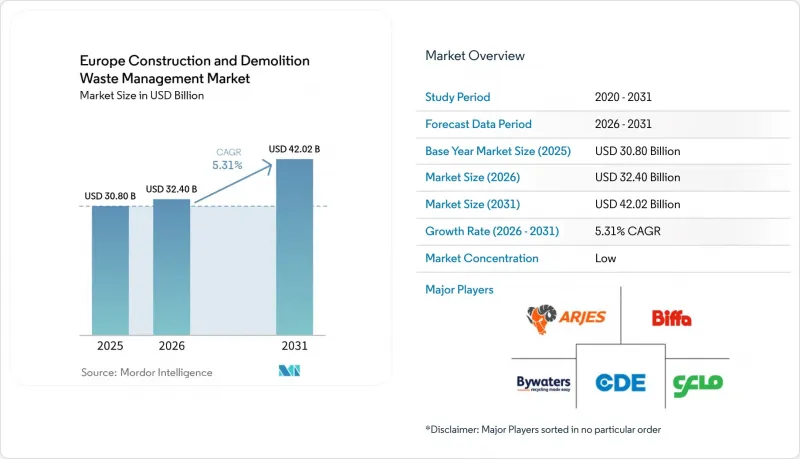

Mordor Intelligenceによると、欧州の建設・解体廃棄物管理市場の規模は、2025年の308億米ドルから2026年には324億米ドルへと拡大し、2026年から2031年にかけてCAGR5.31%で推移し、2031年には420億2,000万米ドルに達すると予測されています。

本レポートは、廃棄物の種類(非有害廃棄物および有害廃棄物)、素材(コンクリート・レンガ、アスファルトなど)、サービス(収集・輸送、選別・分別など)、および地域(英国、ドイツ、フランス、イタリア、スペイン、ベネルクス、北欧諸国、およびその他欧州)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の建設・解体廃棄物管理市場の動向と洞察

企業のサステナビリティへの取り組みとESG報告要件が廃棄物削減を推進

「企業のサステナビリティ報告指令」により、2024年より大企業に対する開示要件が強化され、廃棄物発生量、リサイクル、およびバリューチェーンへの影響が重視されるようになりました。大手建設会社は現在、業績評価システムにおいて廃棄物の転用を優先し、廃棄物のフローを開示するとともに、検証済みの回収ソリューションを重視しています。CRHは、2024年時点で拠点の98%に廃棄物管理計画が策定されており、4,470万トンの廃棄物および製品別を回収したと報告しています。バルフォア・ビーティは2024年のサステナビリティ計画において進展を示し、保証付き温室効果ガス開示により、循環型供給に対する顧客の信頼を高めました。検証済みの廃棄物および循環型データがグリーンファイナンスの適格性に影響を与えるにつれ、資金調達環境も変化しています。アイルランド・グリーンビルディング評議会の「住宅性能指数(Home Performance Index)」は、循環性を住宅設計に組み込み、資材回収を促進しています。フランスの建設業界向けEPR(生産者責任拡大)組織は、専門の回収拠点を拡大し、各地域の建設業者における回収と報告体制を改善しました。

欧州建設業界全体における循環型経済原則の採用拡大

EUの循環型材料利用率は2024年に12.2%に達し、二次材料の利用において着実な進展が見られました。各地域では、分別収集、現場での選別、および選択的解体に関する義務付けを通じて、循環型政策を実施しています。フランダース地方は2024年に選別義務を拡大し、より多くの材料ストリームの分別処理を義務付けることで、リサイクル業者向けの原料品質を向上させました。北欧諸国では、新たな規則に基づき建物調査と資材マッピングを強化し、解体フローの透明性を高めました。デンマークのSolum施設では、ロボット選別が純度向上と排出量削減に果たす可能性が示されました。欧州委員会による骨材やその他の資材に関する「廃棄物終了」に関する取り組みは、定義の統一を目指しており、これにより国境を越えた移動の自由化と、より高付加価値な用途への展開が可能となります。これらの進展は、市場と循環型規則との整合性を強化し、選別解体および品質管理の基準を引き上げます。

高度な廃棄物処理施設および設備への多額の初期投資

手作業による選別から自動選別への移行には多額の資本が必要であり、小規模事業者はその資金調達に苦慮しています。新たな導入事例では、ロボットシステムに光学およびハイパースペクトルイメージングを組み合わせているため、システム統合に加え、初期費用が増大します。デンマークの実証例によれば、ロボット選別により純度を向上させ、トン当たりの排出量を削減できることが示されていますが、その実現には、小規模企業が容易に確保できない協調的な資金調達や技術提携が依然として求められています。フランスの政策支援には、建築資材のリサイクル能力拡大に向けた資金提供が含まれていますが、中期的な能力拡充は、リードタイムや全プラントにわたる堅固な品質管理の必要性によって依然として制約されています。欧州連合共同研究センター(JRC)の調査によると、高度な建設・解体(C&D)リサイクル手法はトン当たりのライフサイクル排出量を削減できますが、EU全域における処理能力の格差を埋めるためには、依然として新たな投資が必要です。各国の枠組みにおいて廃棄物終了基準が更新される場合、事業者は文書化や適合性評価にも投資しなければならず、これにより、高品位な産出物の収益化が始まる前の立ち上げコストが増加します。こうした現実により、資本力のある企業や、返済リスクを軽減する長期供給契約を持つ企業が有利となり、それが欧州の建設・解体廃棄物管理市場における統合の動向に影響を与えています。

セグメント分析

2025年時点で、欧州の建設・解体廃棄物管理市場シェアの98.1%を非有害セグメントが占めており、これは地域の廃棄物構成において鉱物分が圧倒的に多いことを反映しています。欧州全域において、建築環境からはコンクリート、レンガ、アスファルトが大量に排出されており、これらが処理施設の処理量を支えています。EU全体での建設・解体廃棄物の年間発生量は数億トン規模に上ります。分別収集の義務化や選択的解体プロトコルといった政策措置により、回収の基準が引き上げられ、予測可能な資材の流れのための安定した物流体制が構築されています。フランスの国家ロードマップでは、2027年までに鉱物系廃棄物の分別収集に関する野心的な目標が設定されており、地域間の慣行を標準化するのに役立つ国家レベルのEPR(拡大生産者責任)の実施によって支えられています。このような政策環境の下、非有害廃棄物管理は着実な拡大の道をたどっており、現在、リサイクル骨材やその他の鉱物派生製品について、より高い純度と高付加価値の販路をターゲットとした投資が行われています。

有害廃棄物の処理量は依然として少ないもの、解体前の監査やより厳格な取り扱い規則が一般的になり、その執行も強化されているため、注目度が高まっています。アスベスト除去や木材汚染に関する先見的な計画を持つ加盟国では、より厳格な監督体制の下で、この区分を回収・処理するためのソリューションを拡大しています。北欧諸国では、新たな法的枠組みの下で建物調査が強化されており、これにより改修プロジェクトから発生する有害廃棄物の発見率と、より確実な輸送ルート確保が向上しています。環境管理認証に基づく文書化された取り扱いに関する各国の要件も、有害廃棄物のデータ収集とガバナンスを厳格化しています。実際には、有害物質の搬送はプロジェクトごとのコストと時間を増加させ、専門的な物流を必要とするため、処理能力を備えた統合型事業者のビジネスケースを裏付けるものとなります。これはまた、解体段階と後処理段階の間でリスクを分担し、安全性とコンプライアンスに対するインセンティブを整合させる契約構造にも具現化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界価値/バリューチェーン分析

- 市場促進要因

- 企業のサステナビリティへの取り組みとESG報告要件が廃棄物削減を促進しています

- 欧州の建設業界における循環型経済の原則の採用拡大

- 天然資源の枯渇および骨材不足による再生骨材の需要増加

- 欧州の高齢化が進む都市におけるインフラ改修および都市再生プロジェクトの増加

- 自動選別およびAIを活用した廃棄物分別システムの技術的進歩

- 住宅需要とグリーンビルディングの取り組みに牽引された建設活動の活発化

- 市場抑制要因

- 高度な廃棄物処理施設および設備に対する初期投資額の高さ

- リサイクル建設・解体(C&D)資材の品質と市場受容性を低下させる汚染問題

- EU加盟国間でリサイクル材料の品質規格が統一されていないこと

- 東欧諸国における廃棄物収集インフラの断片化

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 循環型経済と物質フロー分析

- 環境およびライフサイクルアセスメントに関する考慮事項

第5章 市場規模と成長予測

- 廃棄物タイプ別

- 非有害廃棄物

- 有害廃棄物

- 素材別

- コンクリート・レンガ

- アスファルト

- 金属

- 木材

- 土砂

- 石膏・乾式壁

- その他(プラスチック、木材、ガラス)

- サービス別

- 収集・輸送

- 選別・分別

- リサイクル・資源回収

- 埋立・廃棄処理

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ARJES

- Biffa

- Bywaters

- CDE Group

- CFlo World Limited

- DAW Group

- Eastern Waste Disposal(EWD)

- EnviroCraft Waste Solutions

- Geocycle(Holcim Group)

- ISM Waste & Recycling

- McLanahan

- Metso

- REMEX GmbH

- Renewi

- SmartEnds

- Stena Metall AB

- SUEZ

- Veolia

- AESG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日