エージェンティックエンタープライズソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agentic Enterprise Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063435

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

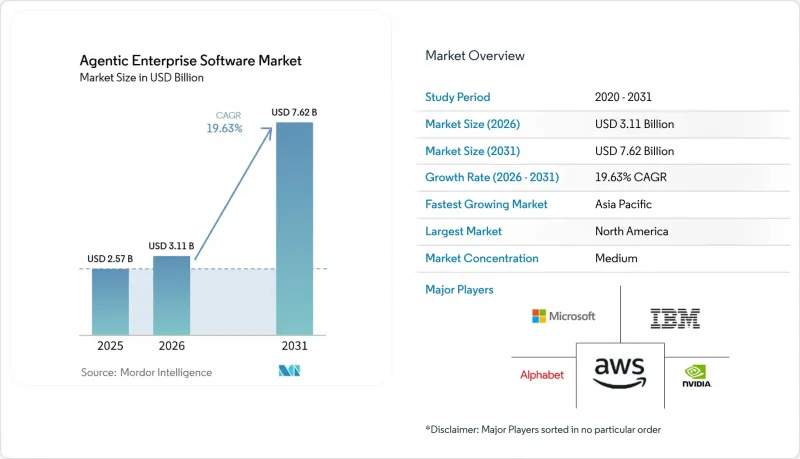

Mordor Intelligenceによると、エージェンティックエンタープライズソフトウェアの市場規模は、2025年の25億7,000万米ドルから2026年には31億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR19.63%で推移し、2031年までに76億2,000万米ドルに達すると予測されています。

本レポートは、導入形態(クラウド、オンプレミス、ハイブリッド)、構成要素(ソフトウェアおよびサービス)、組織規模(大企業および中小企業)、業種(BFSI、ヘルスケア・ライフサイエンス、製造、小売・Eコマースなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエージェンティックエンタープライズソフトウェア市場の動向とインサイト

ハイパーオートメーションとコスト効率化に対する企業の需要

企業は、特に財務、人事、調達部門において、散在するポイントツールを統合されたエージェント・スタックに集約し、サイクルタイムの短縮と人件費の削減を図っています。エージェントは、ユーザーインターフェースやデータスキーマが変更されても堅牢性を維持するため、以前のロボティック・プロセス・オートメーション(RPA)の取り組みを阻害していた、コストのかかるスクリプトの書き直しを回避できます。高賃金地域では、導入による投資回収期間が1年未満となり、経営陣レベルでの支援が強化されています。例えば、銀行のコンプライアンスチームは、取引をリアルタイムで監視するエージェントを導入し、規制上の監査証跡を維持しつつ、誤検知を2桁削減しています。人件費の高騰と根強いスキルギャップにより、デジタル労働の魅力はさらに高まっており、成熟経済圏と新興経済圏の両方で、ハイパーオートメーションへの需要は引き続き高い水準を維持すると見込まれます。

大規模言語モデルとツールオーケストレーション・フレームワークの急速な進歩

LangGraph、AutoGen、CrewAIなどのフレームワークにより、開発者はデータ取得、コード実行、推論に特化したエージェントを連携させ、人間のアナリストのパフォーマンスに迫る一貫性のあるワークフローを構築できます。OpenAIのFrontierプラットフォームは、契約書のレビュー、カスタマーサポートのトリアージ、サプライチェーンの診断向けに、すぐに使えるテンプレートを導入し、導入サイクルを数四半期から数週間に短縮しました。コンテキストウィンドウは、2025年初頭の32,000トークンから200,000トークン以上に飛躍的に拡大し、エージェントがコードベース全体や複数年にわたる台帳を1回の処理で処理できるようになりました。この機能は、製造業における根本原因の調査において高く評価されています。安全対策機能を備えた垂直最適化モデルは、幻覚現象に関する懸念に対処しており、これにより、確定的なロールバックと包括的な監査証跡が求められる規制分野での採用が拡大しています。

高い導入コストとレガシーシステムとの統合における課題

数十年前から運用されているエンタープライズリソースプランニング(ERP)や顧客管理プラットフォームにエージェントを組み込むには、カスタムコネクタ、データの調和、そして徹底的な回帰テストが必要となります。銀行や保険業界で依然として稼働しているメインフレーム環境は、COBOLインターフェースに最新のAPIが欠如しているため、レイテンシや障害リスクが増大し、さらなる複雑さを加えています。オンプレミスでの導入には、専用のGPUクラスターも必要であり、中規模の環境では50万米ドルから200万米ドルの設備投資を要します。成果ベースの価格設定はリスクの一部をベンダーに転嫁する一方で、ベンダーの利益率を圧迫し、有能なインテグレーターの選択肢を狭めてしまいます。これらの要因により、総所有コスト(TCO)の計算上は魅力的であるにもかかわらず、プロジェクトの期間が長期化し、短期的な導入が抑制されています。

セグメント分析

ハイブリッド展開は、2031年まで年率20.23%のペースで拡大しています。これは、企業が患者記録や信用リスクモデルなどの機密性の高い推論ワークロードをオンプレミスノードに振り分けつつ、バッチ分析や一般向けチャットボットにはクラウドの拡張性を活用しているためです。クラウドサービスは、迅速なプロビジョニングとベンダーによる更新管理により、2025年の収益の61.74%を占める見込みですが、ドイツやスイスのデータ居住地に関する法規制により、純粋なクラウドの普及は制限されています。Microsoft Azure Stack、AWS Outposts、および類似のソリューションは、ローカルハードウェア上でクラウドのコントロールプレーンを複製し、開発者が場所を問わず同一のAPIを呼び出せるようにします。新たな相互運用性プロトコルによって設定のオーバーヘッドが軽減され、ロボット工学から小売キオスクに至るエッジ使用事例において100ミリ秒未満の応答時間が求められるようになるにつれ、ハイブリッドソリューション向けのエージェンティックエンタープライズソフトウェア市場の規模は加速すると予測されています。

規制当局は、高リスクな推論ログを自国の領土内に保持することを義務付けることで、ハイブリッドモデルへの移行を後押ししており、これによりミッションクリティカルなデータをオンプレミスに保持することで、ベンダーロックインを防ぐことができます。企業は、レイテンシーに敏感なトークンをローカルに保持しつつ、重要度の低いジョブをオンデマンド料金より最大80%安いスポットインスタンスにバースト処理することで、データ転送コストを削減しています。マルチクラウドガバナンスが成熟するにつれ、エージェントは単一のワークフロー内でAWS、Azure、Google Cloudにまたがるタスクをますますオーケストレーションするようになり、それによって実行時のリスクを分散させ、レジリエンスを強化することになります。

2025年の支出のうちソフトウェアが58.42%を占めましたが、サービス部門がCAGR20.03%を記録していることから、エージェンティックエンタープライズソフトウェアの市場シェア構成は変化しつつあり、これは異種混在環境へのエージェント統合の難しさを反映しています。データエンジニアリング、スキーママッピング、安全性テストには初年度予算の30%から50%が費やされる可能性があり、主要都市圏では専門エンジニアの時給が300米ドルに達します。明確なパフォーマンスベンチマークを約束する成果ベースのマネージドサービスは、社内に機械学習の人材を擁していない中堅企業の買い手を惹きつけています。

OpenAIが世界のコンサルティング企業と結んだ「Frontier Alliances」は、モデルの専門知識と変更管理のノウハウを統合することでこのエコシステムを体系化し、規制の厳しい業界におけるパイロット導入期間を短縮しています。ハイパースケーラーによるトレーニングプログラムでは、プロンプトエンジニアリングやレッドチーム活動において数千人の実務者が認定を受けており、サービスの成長をさらに後押ししています。ベンダーが運用リスクを引き受けることで、エージェンティックエンタープライズソフトウェアのマネージドサービス市場規模は拡大する見込みですが、利益率の圧迫により、資金力の弱いスタートアップ間の統合が進む可能性があります。

地域別分析

北米は、確立された既存テクノロジー企業の存在と良好な規制環境に支えられ、2025年の収益の39.68%を占めました。同地域が市場を独占している要因は、先進技術の早期導入とイノベーションへの多額の投資にあります。しかし、2031年までにアジア太平洋地域が20.63%という地域別で最も高いCAGRを達成すると予想されています。中国、日本、インド、韓国などの国々は、データ主権を確保するため、自国開発のモデルトレーニングやローカル推論クラスターに多額の投資を行っています。この取り組みにより、オンプレミス型アクセラレータやオープンソースツールへの需要が高まっており、同地域は市場の主要な促進要因としての地位を確立しています。一方、欧州では厳格なプライバシー規制により導入のペースは鈍化していますが、このアプローチは長期的な信頼を育むものであり、同地域のベンダーにとって競争上の優位性となる可能性があります。

中東・アフリカ地域では、石油収入の急増をAIハブの開発に充てています。ただし、現在のAI活用はエネルギーや公共サービスなどの分野に集中しています。これらの投資は、地域経済の多角化と技術力の強化を目的としています。ラテンアメリカでは、成長は主にブラジルとアルゼンチンに集中しており、デジタルバンキングや小売業におけるパイロットプロジェクトが、不正検知やパーソナライズされた商品提案におけるAIの価値を成功裏に実証しています。こうした進展は、経済の不安定さやインフラの制約といった課題があるにもかかわらず、同地域におけるAI導入の可能性を浮き彫りにしています。

マレーシア、タイ、サウジアラビアなどの国々におけるハイパースケーラーの地域拠点の拡充は、エッジ処理を多用するワークロードの遅延を低減させ、先進技術の導入をさらに促進しています。こうした動きは、世界経済フォーラム(WEF)のガバナンス・フレームワークによって補完されており、このフレームワークは、企業が複数の法域にわたる展開を調和させるための標準化された用語体系を提供しています。このフレームワークは、多様な規制環境下で事業を展開する組織にとって特に有益であり、より円滑な統合とコンプライアンスの確保を可能にします。総じて、これらの地域的な動向は、AI導入に向けた世界の勢いを浮き彫りにしており、各地域の政策、投資、技術的準備状況によって、その成長の軌跡はさまざまです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパーオートメーションとコスト効率化に対する企業の需要

- 大規模言語モデルとツールオーケストレーション・フレームワークの急速な進展

- クラウドインフラの拡大と推論コストの低減

- ベンダー間相互運用性を実現するマルチエージェント・ガバナンス標準の登場

- 業界別の責任あるAIフレームワーク:規制産業における導入を促進する

- 成果連動型価格設定モデルの普及が、中堅企業市場での導入を加速させている

- 市場抑制要因

- 高い導入コストとレガシーシステムとの統合における課題

- データプライバシーと規制の不確実性

- 安全整合型エンジニアリング人材の不足

- エンタープライズグレードのエージェント信頼性に関するベンチマークの欠如

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- コンポーネント別

- ソフトウェア

- サービス

- 組織規模別

- 大企業

- 中小企業

- 産業分野別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 製造業

- 小売・Eコマース

- IT・通信

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Salesforce Inc

- ServiceNow Inc

- Amazon Web Services Inc

- Google Cloud(Alphabet Inc)

- IBM Corporation

- OpenAI LLC

- Anthropic PBC

- Cohere Inc

- Adept AI Labs

- NVIDIA Corporation

- UiPath Inc

- Aisera Inc

- DataRobot Inc

- Cognigy GmbH

- SAP SE

- Snowflake Inc

- Oracle Corporation

- Baidu Inc

- Automation Anywhere Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日