エージェント型AI開発プラットフォーム:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Agentic AI Development Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061992

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

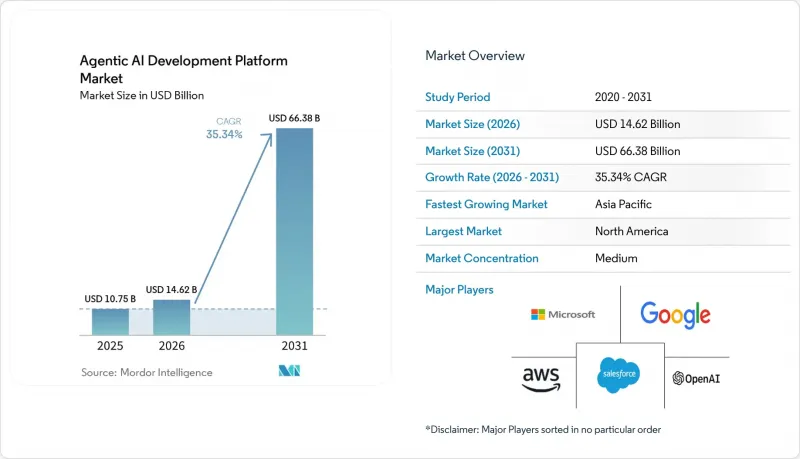

Mordor Intelligenceによると、エージェント型AI開発プラットフォームの市場規模は、2025年の107億5,000万米ドルから2026年には146億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR35.34%で推移し、2031年には663億8,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(プラットフォームソフトウェア、オーケストレーションミドルウェア、評価・安全ツールなど)、導入形態(パブリッククラウド、プライベートクラウド、オンプレミスなど)、エンドユーザー業界(医療・ライフサイエンスなど)、組織規模(大企業、中小企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエージェント型AI開発プラットフォーム市場の動向とインサイト

コパイロットから自律的なワークフローオーケストレーションへの移行

自律的なオーケストレーションは、従来のコパイロットツールと現在のエージェント型AI開発プラットフォーム市場との間で、最も明確な違いを示しています。コパイロットは主にプロンプトや推奨事項を提供するのに対し、自律型エージェントは、人間の介入を大幅に減らしながら、タスクの計画、ツールの起動、結果の確認、そして次のアクションの調整を行います。この運用モデルには、専用のランタイム、より強力な状態管理、および企業システム全体にわたるアクションに対するより厳格な制御が必要となります。ServiceNowは2026年、同社の「Autonomous Workforce」が従業員のITリクエストの90%以上を処理し、毎月1億件以上の顧客ケースを解決したと報告しました。これは、エンタープライズ向けエージェントの導入に現在期待されている運用規模を示しています。一度ワークフローが選択したランタイムを中心に構築されると、統合テスト、再トレーニング、ワークフローの検証を繰り返し行う必要があるため、代替への切り替えは困難になります。

LLMの推論能力、ツール活用、およびマルチエージェントフレームワークの急速な進歩

モデルやフレームワークの性能向上により、本番環境での条件付きワークフローの信頼性の高い実行が可能になったことで、エージェント型AI開発プラットフォーム市場も進歩しています。AdaptOrchフレームワークに関する調査では、トポロジーを意識したスケジューリングにより、静的なオーケストレーションのベースラインと比較して12~23%の性能向上が確認され、特にツールの順次使用や分岐ロジックを必要とするタスクにおいて最大の効果が得られました。DOVAフレームワークに関する別の2026年の研究では、適応型思考プロトコルにより、不要な拡張推論を省略することで、日常的なタスクにおける推論コストが40~60%削減されたことが判明しました。モデルの出力が収束するにつれ、購入者は単一の基盤モデルベンダーを比較するよりも、トポロジー設計、メモリ管理、タスク調整の比較により多くの時間を費やすようになっています。これにより、ハイパースケーラーがより広範なモデルアクセスを提供している場合でも、エージェント型AI開発プラットフォーム市場における専門的なランタイムベンダーが自社の地位を守ることが可能になっています。

自律エージェントにおけるガバナンス、監査可能性、およびセキュリティのギャップ

自律エージェントは、従来の制御手段が追随できない複数のシステムにまたがって動作するため、セキュリティ上の懸念は依然としてエージェント型AI開発プラットフォーム市場における最も明白な足かせの一つとなっています。2025年に発表されたMIT AIエージェント指数によると、調査対象となった200の実稼働エージェントのうち、アクション検証に暗号署名を使用していたのはわずか1つであり、現在の監査可能性には依然として限界があることが浮き彫りになりました。OWASPは2026年に「MCPセキュリティ・トップ10」を発表し、ツール出力によるプロンプトインジェクションや、過度に広範なメモリ取得権限といったリスクを正式に特定しました。これらの問題により、企業のセキュリティチームは、本番環境での使用を承認する前に、リネージ追跡、ロールバック制御、およびポリシーベースのアクセス強制を要求するようになっています。これらの制御を実証できないベンダーは、規制対象の顧客において、販売サイクルの長期化や概念実証(PoC)コストの増大に直面することがよくあります。

セグメント分析

2025年、プラットフォームソフトウェアはエージェント型AI開発プラットフォームの市場シェアの76.39%を占めており、これは支出が依然としてオーケストレーションエンジン、エージェントランタイム、およびLLMゲートウェイ層に集中していることを示しています。企業はこのレイヤーを中核インフラと見なしていたため、実装エコシステムが完全にスケールする前から、長期的なプラットフォーム契約を優先する購買行動が見られました。このパターンは、隣接するツールよりも基礎的な制御やワークフローの信頼性が重視される、市場サイクルの初期段階に当てはまります。また、これは、エージェント型AI開発プラットフォーム市場におけるプラットフォームの決定が、多くの標準的なソフトウェア購入に比べて、評価期間が長く、切り替えの障壁が高い傾向にある理由も説明しています。

プロフェッショナルサービスは、2031年までCAGR36.14%で成長すると予測されています。これは、導入に際して依然としてコネクタ作業、メモリスキーマ設計、ガバナンスポリシーの設定、およびシステム間認証の計画が必要とされるためです。適応型オーケストレーションに関する調査では、トポロジーを意識したエージェント管理により、静的システムに比べて12~23%のパフォーマンス向上が可能であることが示されており、この知見がアーキテクチャ設計およびチューニング支援への需要を後押ししています。MCPやエージェント間プロトコルの採用が進むにつれ、クロスプロトコルアダプターや相互運用性レイヤーの価値が高まり、オーケストレーションミドルウェアの重要性が増しています。また、購入者が本番環境のエージェントに対してより強力な検証、監視、ポリシーテストを求めるようになるにつれ、評価および安全確保のためのツールも、オプションのアドオンから調達要件へと移行しつつあります。

2025年、パブリッククラウドはエージェント型AI開発プラットフォーム市場規模の52.61%を占め、多くの企業導入におけるデフォルトの出発点となりました。ハイパースケーラーが提供するマネージドランタイムは、モデルへのアクセス、オーケストレーションツール、インフラ制御が単一環境に統合されていたため、購入者にとって本番環境への移行を迅速化する手段となりました。マイクロソフトは、Azure AI Foundryが2025年の単一四半期で100兆トークン以上を処理したと発表しており、初期の企業需要がいかにパブリッククラウドインフラに集中していたかを浮き彫りにしています。パブリッククラウドの優位性は、多くの組織が、より厳格なデータ居住要件やレイテンシ制御が必要な場所を決定する前に、リスクの低いパイロット運用から始めたという事実も反映しています。

より多くの購入者が、データソース、オペレーティングシステム、および規制対象のワークロードに近い場所でエージェントを実行するようになるにつれ、ハイブリッドおよびエッジ展開は2031年までCAGR36.09%で成長すると予測されています。この動きは、産業分野、公共部門の環境、および往復遅延やデータ転送規則により集中型クラウド処理が現実的でないセクターで最も顕著です。AWSは2026年、マネージド・エージェント・ハーネス・プラットフォームである「Bedrock AgentCore」と、マネージド・マルチエージェント・パイプラインへの早期対応により、この道を拡大しました。また、UiPathも2026年5月に公共部門環境向けのオンプレミス対応をリリースしており、これは主権型およびエアギャップ型展開が、エージェント型AI開発プラットフォーム業界において明確な一分野となりつつあることを示しています。金融サービスや医療分野では、プライベートクラウドが依然として最も重要視されています。これらの分野では、システム・オブ・レコードへの近接性と完全な監査証跡が、導入設計の中心的な要素であり続けているからです。

地域別分析

北米は2025年にエージェント型AI開発プラットフォーム市場シェアの38.73%を占め、収益面での主導的地位を維持しました。同地域は、ハイパースケーラーのインフラ、大規模なエンタープライズソフトウェア購入者基盤、そして自主的なガバナンスを推奨する規制環境の恩恵を受けています。マイクロソフトは2025年時点で7万社以上のAzure AI Foundry導入企業を報告しており、その企業顧客基盤の規模を浮き彫りにしています。OpenAIは2026年3月にエンタープライズ向けプラットフォーム「Frontier」を立ち上げ、HP、Intuit、Oracle、Uberなどが導入しました。ServiceNowが2026年にAWS Marketplaceで10億米ドルの取引を記録したことは、クラウドマーケットプレースが主要な流通チャネルになりつつあることを示しています。

アジア太平洋地域は、中国における企業導入、インドにおける生産性向上のための導入、そして日本における実用的な導入に牽引され、2031年までCAGR36.34%で成長すると予測されています。NTTドコモビジネスは2026年に企業顧客向けに200種類のエージェントを提供する計画であり、これは日本における体系的な導入を反映しています。韓国は半導体製造と金融サービス分野で進展しており、データ主権に関する懸念に対処するため、プライベートクラウドモデルが採用されています。同地域では、実験段階から本番ワークフローやコンプライアンス重視のモデルへと移行が進んでいます。

欧州の規制強化が、エージェント型AI開発プラットフォーム市場を形作っています。高リスクシステムに対するEU AI法の施行は2026年8月に開始され、デジタルオペレーショナルレジリエンス法に基づく監査可能性の強化も同時に進められています。ドイツ、英国、フランスは、大規模な企業基盤とコンプライアンスへの投資により、導入をリードしています。欧州委員会のデータによると、EU AI法への対応に向けた企業の導入予算は、18ヶ月間で210万~450万ユーロ(237万~509万米ドル)となっています。南米では早期導入が進んでおり、ブラジルとアルゼンチンで勢いを増しています。中東・アフリカ地域は、UAE、サウジアラビア、南アフリカ、エジプトが主導する国家主導のAI投資、通信分野での導入、および銀行業での使用事例を通じて成長していますが、2031年までは他の地域に比べて支出は低水準にとどまる見込みです。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コパイロットから自律的なワークフローオーケストレーションへの移行

- LLMの推論能力、ツールの活用、およびマルチエージェント・フレームワークの急速な進歩

- ローコードビルダーとマネージドエージェントランタイムによる導入の障壁の低減

- 規制対象業界におけるガバナンス付きAIへの需要の高まり

- MCPおよび新たなエージェント間プロトコルをめぐる標準化

- ERPおよびワークフローシステムの近代化:新たなエージェント制御プレーンの機会の創出

- 市場抑制要因

- 自律型エージェントにおけるガバナンス、監査可能性、およびセキュリティ上の課題

- レガシーシステムの統合の複雑さと、限定的なワークフローを超えた不明確なROI

- トークン集約型推論の経済学とエージェントの拡散によるFinOpsへの圧力

- マルチエージェントシステムの評価上の課題とエージェントメモリの追跡可能性の低さ

- マクロ経済的要因の市場への影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- コンポーネント別

- プラットフォームソフトウェア

- オーケストレーション・ミドルウェア

- 評価・安全ツール

- プロフェッショナルサービス

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- オンプレミス

- ハイブリッド・エッジ

- エンドユーザー産業別

- BFSI(銀行・金融サービス・保険)

- 医療・ライフサイエンス

- 小売業・eコマース

- 製造業

- メディア・エンターテイメント

- 政府・公共部門

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC

- OpenAI, L.L.C.

- Anthropic PBC

- Salesforce, Inc.

- ServiceNow, Inc.

- International Business Machines Corporation

- Oracle Corporation

- SAP SE

- UiPath, Inc.

- Databricks, Inc.

- Snowflake Inc.

- C3.ai, Inc.

- Dataiku, Inc.

- LangChain, Inc.

- LlamaIndex, Inc.

- Kore.ai, Inc.

- Aisera, Inc.

- Stack AI, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日