ヘルスケア領域におけるエージェンティックAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Agentic AI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061959

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

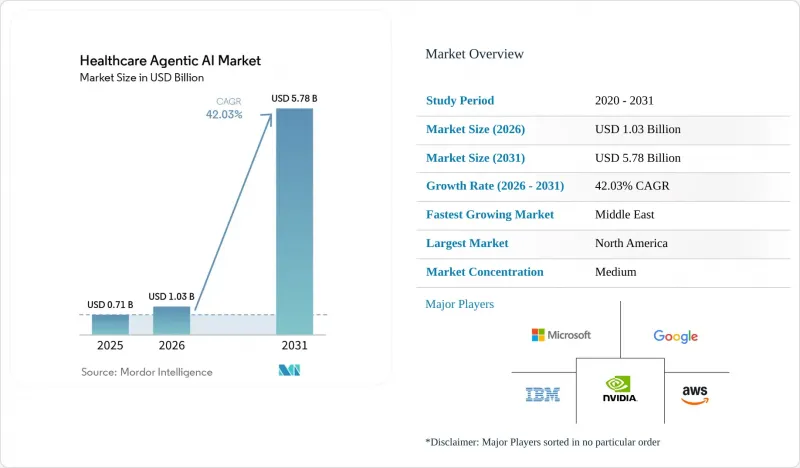

ヘルスケア領域におけるエージェンティックAIの市場規模は、2025年の7億1,000万米ドルから2026年には10億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR42.03%で推移し、2031年には57億8,000万米ドルに達すると予測されています。

本レポートは、提供形態(プラットフォームなど)、導入形態(オンプレミスなど)、用途(臨床意思決定支援および診断など)、エンドユーザー(病院および医療システムなど)、技術(大規模言語モデルエージェント、マルチモーダル自律エージェント、強化学習エージェントなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヘルスケア領域におけるエージェンティックAI市場の動向とインサイト

LLMベースの臨床用ChatGPTツールの採用拡大

2026年、医療システムはLLMベースの臨床ツールをパイロット環境に限定するのではなく、日常のワークフローに統合し始めました。OpenAIは2026年1月、米国の主要な8つの医療機関と提携し、60カ国260名の医師からの意見を取り入れて開発されたGPT-5.2モデルを採用した「OpenAI for Healthcare」を立ち上げました。2026年4月の「ChatGPT for Clinicians」のリリースにより、医療従事者向けの認証済みアクセスが拡大され、HealthBench Professionalを通じた臨床ベンチマークが導入されました。マイクロソフトなどの主要ベンダーは、ヘルスケアエージェントのオーケストレーションを中核製品のロードマップに組み込んでいます。2025年末までに、マイクロソフトはヘルスケア専用のAIモデル、Microsoft Foundry内の「Healthcare Agent Orchestrator」、およびヘルスケアAIマーケットプレースを導入しました。検証済みのAIツールが受け入れられるにつれ、ヘルスケア分野におけるエージェント型AIは、イノベーション予算から運用費へと移行しつつあります。

看護スタッフの不足拡大がエージェントアシスタントの需要を牽引

人材不足の圧力が、バーチャル看護および業務支援エージェントへの需要を後押ししています。米国の労働データを用いた調査によると、2033年までに年間19万4,500件の正看護師の求人需要が見込まれており、2038年までに非大都市圏では11%の人材不足に直面する可能性があります。患者サマリーの作成やアウトリーチ調整など、多くの自動化可能な業務は看護師のワークフローと密接に関連しています。メイヨー・クリニックは、2025年9月までに、AIを活用した「ナース・バーチャル・アシスタント」を入院病棟および救急部門の9,600名以上の看護師に導入することで、その拡張性を実証しました。この実践的なアプローチにより、医療システムはケアモデルを大幅に見直すことなくスタッフの時間を確保でき、資金予算が逼迫している状況下でも、病院がエージェント型AIへの投資を継続できるようになります。

データプライバシーとHIPAAコンプライアンスの複雑さ

需要が高まっているにもかかわらず、プライバシー要件が導入の妨げとなり続けています。保護対象の医療情報を取り扱うエージェント型システムは、複数の管理ポイントを生成し、特にHIPAAや各州のプライバシー法を順守する必要がある多州にまたがる医療システムにおいて、複雑さを増大させます。全国的な相互運用性インフラの拡大は、ガバナンスの必要性をさらに強調しています。データ交換の範囲が広がるにつれ、安全なアクセス制御と監査可能性の重要性が際立っているためです。その結果、医療市場におけるエージェント型AIでは、明確なデータ取り扱いルール、安全な統合、およびサードパーティ製モデル層に対する堅牢な監視体制を備えたベンダーが優位に立っています。

セグメント分析

2025年時点で、ソフトウェアエージェントプラットフォームは医療エージェント型AI市場シェアの41.82%を占めました。これは、EHR(電子健康記録)と連携したワークフローへの統合によって切り替えコストが増加していることが要因です。マイクロソフトとオラクルは、自社のエンタープライズスタック内で医療AIのオーケストレーションを進めており、ハードウェアの交換を必要とせずに継続的なソフトウェア収益を拡大しています。多くの医療提供者ネットワークがEHRと画像診断システムを混在させて運用しているため、統合サービスは依然として不可欠です。

エッジデバイスと専用ハードウェアは、医療エージェントAI市場において最も急速な成長が見込まれており、クラウドの遅延が臨床対応に影響を与える画像診断やモニタリングにおけるローカル推論の必要性に牽引され、2031年までのCAGRは42.63%に達すると予測されています。フィリップスとNVIDIAは2025年5月、スキャン計画と自動検出のためにMAISIやVISTA-3Dを含むNVIDIAのインフラを活用したMRIモデルで協業し、この動向を浮き彫りにしました。この開発により、医療機器とクラウドソフトウェアのサブスクリプションの間に、明確なハードウェア層が確立されました。

2025年時点で、ヘルスケア領域におけるエージェンティックAI市場の52.38%をクラウドベースの導入が占めました。この優位性は、医療システムが、初期投資として大規模なローカルインフラを必要としない場合、新しいAI機能をより迅速に拡張できるという事実を反映しています。また、クラウドファーストの導入は、データ、生産性、臨床システムにわたる既存の企業間関係の中にAIサービスを位置づけようとする、主要ベンダーの商業戦略とも合致しています。データ主権のルールや内部ガバナンス基準が、クラウドのみの構成では容易に満たせないほど厳格な市場や機関においては、オンプレミスモデルが依然として重要視されています。

ハイブリッドなエッジ・クラウド展開は、2031年までCAGR42.58%で成長すると予測されており、トリアージやモニタリングのためのリアルタイムなローカル推論と、一元化されたモデル更新とのバランスを取っています。モンペリエ大学病院(CHU de Montpellier)の「2026 Alliance Sante IA」プログラムは、1,490万ユーロ(1,680万米ドル)規模の取り組みであり、1万6,000人の医療従事者を対象としたAI導入において、主権的なローカルコンピューティングを活用しました。全国的な相互運用性の拡大は、すべての推論を一元化することなく拠点間のデータ調整を可能にすることで、ハイブリッドモデルをさらに後押ししており、これによりハイブリッドアーキテクチャは、主体性を持つAI医療市場における重要な設計上の転換点となっています。

地域別分析

2025年、北米はヘルスケア領域におけるエージェンティックAI市場シェアの44.74%を占めました。これは、電子健康記録(EHR)の広範な導入、堅牢なクラウドインフラ、そしてダイナミックな医療ソフトウェアエコシステムに牽引されたものです。CMSによる事前承認期間の短縮や相互運用性の拡大といった連邦政府の政策も、導入をさらに加速させました。2026年初頭までに、HHSはTEFCAが5億件近くの医療記録の交換を促進し、エージェントワークフローのためのデータ移動を強化したと報告しました。この地域における主な課題は、導入が拡大するにつれて、プライバシー、ガバナンス、および更新管理に関する懸念に対処することにあります。

欧州は2025年に第2位となりました。これは、高リスクな臨床AIに対して、データガバナンス、透明性、および主権的な導入を重視するコンプライアンス主導のアプローチを採用した結果です。2025年10月に発足した欧州委員会のCOMPASS-AIイニシアチブは、腫瘍学や遠隔医療などの分野における技術の安全な導入を支援しています。例えば、モンペリエ大学病院(CHU de Montpellier)は主権型AIインフラを開発しており、さらに15の病院センターから関心を集めています。欧州市場では、クラウドのみによる急速な展開よりも、ローカルでの管理と監査対応アーキテクチャが優先されると予想されます。

中東は、AIを活用した医療提供を統合する国家主導の医療変革プログラムに後押しされ、2031年までCAGR42.89%で成長すると予測されており、これは地域別で最も高い成長率となります。アジア太平洋地域も重要な地域として台頭しており、中国の国家医療保障局は2026年3月に「個人医療保険クラウド」イニシアチブを立ち上げ、13億3,000万人の被保険者のデータを統合する予定です。人材不足、遠隔医療の拡大、大規模な公的デジタルプログラムが、両地域におけるAI導入を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LLMベースの臨床用ChatGPTツールの普及拡大

- 看護スタッフの不足の深刻化がエージェントアシスタントの需要を後押ししています

- 事前承認の自動化に関する支払機関の義務付け

- 遠隔監視装置へのマルチモーダルセンシングの統合

- 価値に基づく医療への移行が自動化を促進

- ヘルスケア分野のエージェント型スタートアップへのベンチャーキャピタル投資の急増

- 市場抑制要因

- データプライバシーとHIPAAコンプライアンスの複雑さ

- 規制当局の監視を招くアルゴリズムのバイアスリスク

- 標準化された相互運用性フレームワークの欠如

- 自律型エージェントに関する臨床的検証エビデンスの不足

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェアエージェントプラットフォーム

- 統合およびカスタマイズサービス

- エッジデバイスおよび専用ハードウェア

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- 臨床意思決定支援および診断

- 患者エンゲージメントとバーチャル看護

- 業務・管理の自動化

- 創薬および調査

- 遠隔モニタリングおよび遠隔医療

- エンドユーザー別

- 病院・健康システム

- 外来診療/専門クリニック

- 支払者および保険

- 製薬・バイオテクノロジー企業

- 患者(ダイレクト・トゥ・コンシューマー)

- 技術別

- 大規模言語モデルエージェント

- マルチモーダル自律エージェント

- 強化学習エージェント

- ルールベース/エキスパートエージェント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Google LLC

- Amazon.com, Inc.

- IBM Corporation

- NVIDIA Corporation

- Oracle Corporation

- GE HealthCare Technologies Inc.

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Epic Systems Corporation

- Cerner Corporation

- Nuance Communications, Inc.

- Medtronic plc

- Intuitive Surgical, Inc.

- Tempus Labs, Inc.

- PathAI, Inc.

- Butterfly Network, Inc.

- Viz.ai, Inc.

- Insilico Medicine, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日