エージェンティックAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agentic AI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035034

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

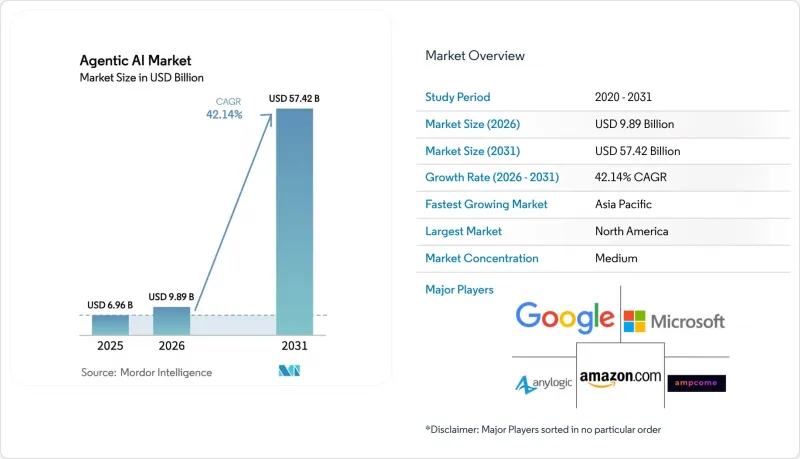

エージェンティックAIの市場規模は、2025年に69億6,000万米ドルと評価され、2026年の98億9,000万米ドルから2031年までに574億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは42.14%となる見込みです。

自律システムへの企業移行の加速、大規模言語モデルによる推論における画期的な進展、およびマルチエージェント・オーケストレーション・フレームワークの成熟が、この成長軌道を支えています。クラウドネイティブなスケーラビリティにより、導入は概念実証(PoC)段階から本番環境規模へと移行しており、北米だけで400億米ドルを超えるベンチャー資金調達は、投資家の強い確信を示しています。大企業が依然としてアーリーアダプターである一方、簡素化されたオープンソース製品が、中小企業による急速な参入の道を開いています。競合環境は、オーケストレーションの信頼性、データ主権への適合性、およびドメイン固有のエージェントテンプレートによって提供内容が差別化されるプラットフォームエコシステムへと進化しています。

世界のエージェンティックAI市場の動向とインサイト

インテリジェントオートメーションへの需要急増

企業は、ルールベースのボットに代わり、非構造化で例外処理の多いワークストリームを管理する自律型エージェントを導入しています。経営幹部への調査によると、CEOの61%がコア業務にエージェントを統合しており、この割合は以前のRPA導入ブーム時の水準を上回っています。ウェルズ・ファーゴの融資処理エージェントは、複数のデータフィードを統合し、コンプライアンスの更新にリアルタイムで適応することで、処理時間を数分単位に短縮しています。サプライチェーンに関する調査によると、従来のワークフローソフトウェアではなくインテリジェントオートメーションを導入した企業では、収益成長率が61%向上しています。こうした結果を受け、組織は静的なワークフローエンジンを廃止し、エンドツーエンドの自律的なプロセスに予算を割り当て始めています。その結果、サイロ化されたタスクの自動化に代わってデジタル従業員が導入されることで、エージェンティックAI市場は直接的な成長を遂げています。

複雑な問題解決のためのマルチエージェントシステムの普及

オーケストレーション・プラットフォームは現在、企業全体の目標達成に向けて協力する数百の専門エージェントを調整しています。マイクロソフトのAutoGenは、カスタマーサービス、営業、テクニカルサポートのエージェントが状態情報を共有しつつ、成果を最適化することを可能にします。シーメンスは産業用ワークフロー全体で90%のタッチレス処理を達成し、年間500万ユーロ(565万米ドル)のコスト削減を実現しました。アジア太平洋地域の製造、物流、金融の拠点では、同様のフレームワークが採用されており、エージェンティックAI市場を分散型アーキテクチャへと導いています。オーケストレーションの複雑さが増すにつれ、エージェント間の信頼性の高い通信、競合解決、およびリネージ追跡を保証するプラットフォームへの需要が高まっています。こうしたニーズにより、市場はモノリシックなAIから、モジュール式で協調的なエージェント・コロニーへと移行しています。

組織的な変革管理とスキルギャップ

企業は、自律型エージェントと共存するために、ガバナンスの再構築、従業員のスキルアップ、およびワークフローの再設計を行う必要があります。公共部門の調査では、年間12億労働時間の削減が可能であることが示されていますが、雇用の安定性への懸念から、依然として抵抗は強いままです。従来の承認プロセスが非人間的なアクターに対応できない場合、導入は停滞します。規制産業では、人間の説明責任を前提に作成されたコンプライアンス・フレームワークとの折り合いをつけるのに苦慮しており、導入が遅れています。AIに精通した変革リーダーの不足は、技術的な実現可能性が向上しているにもかかわらず、エージェンティックAI市場の普及を遅らせています。ベンダー各社は現在、この障壁を克服するために、サービス契約に組織変革コンサルティングを組み込んでいます。

セグメント分析

企業がプロジェクトの成功は統合と変革管理の深さに左右されることを認識するにつれ、サービス収益はCAGR43.80%で成長しており、2025年に記録されたソリューション部門の61.65%を上回っています。コンサルティングチームは、エージェントフレームワークの設計、レガシーシステムとの接続、ガバナンスの制度化を行い、その費用は初期ライセンシング費用を上回ることも少なくありません。継続的な最適化や規制監査により反復的な業務フローが生まれるにつれ、エージェンティックAI市場のサービス規模は拡大しています。組織が導入後にエージェントの挙動を調整するため、トレーニングとサポートは依然として不可欠です。主要ベンダーは既成のドメインエージェントを提供していますが、カスタマイズされたオーケストレーションやKPIの整合性については、依然としてプロフェッショナルサービスに依存しています。

導入の範囲は、データ品質評価、モデルガバナンス方針、従業員受容プログラムに及ぶことがよくあります。UiPathのMaestroのリリースは、オーケストレーターモジュールとプレミアムコンサルティングを組み合わせることで、導入が加速されることを示しました。他のプロバイダーは、ベストプラクティスを組み込んだ「センター・オブ・エクセレンス・イン・ア・ボックス」型のソリューションを販売しています。標準が進化するにつれ、ISO準拠の導入を認証できるサービスパートナーは価格決定力を獲得し、エージェンティックAI業界のサービス中心の経済構造を強化することになります。

ハイブリッド環境はCAGR44.60%を記録しており、これは企業がクラウドの伸縮性とオンプレミスの主権のバランスを取る必要性を反映しています。クラウドのシェアは59.72%を維持していますが、特に政府やBFSI(銀行・金融・保険)分野におけるセキュリティに敏感なワークフローでは、ローカルでの推論が求められています。オーケストレーションスイートがKubernetesクラスター、プライベートクラウドノード、エッジゲートウェイ全体でのシームレスなエージェント配置をサポートするにつれ、ハイブリッドスタックに割り当てられるエージェンティックAIの市場規模は拡大しています。

自動車メーカーはこの二分化を象徴しています。サプライチェーン向けエージェントは市場データを取得するためにパブリッククラウド上で稼働する一方、品質管理向けエージェントは企業秘密を保護するために工場内のサーバー上に残されています。ベンダー各社は現在、各エージェントの実行場所を決定するゼロトラスト・コネクタ、統合された可観測性、およびポリシーベースのルーティングを売り込んでいます。この柔軟性によりベンダーロックインは軽減されますが、統合の複雑さは増し、サービス収益の拡大につながっています。

地域別分析

北米は、豊富なベンチャー資金、クラウドインフラの密度、そして研究開発におけるリーダーシップのおかげで、2025年のエージェンティックAI市場の40.25%を占めました。OpenAIの収益が2025年の127億米ドルから2029年には1,250億米ドルへと拡大する見通しは、この地域における商用化の勢いを浮き彫りにしています。米国連邦政府機関は、国土安全保障省(DHS)のAIプレイブックに基づき、任務支援機能全般にわたるパイロット事業を実施しており、スケールアウトに向けた複数年予算を確保しています。カナダは天然資源最適化エージェントの育成に注力し、メキシコは国境を越えた貿易の自動化を模索しており、これにより北米大陸全体の市場基盤が強化されています。

アジア太平洋地域はCAGR44.95%で、最も急速に成長している地域です。中国の市場規模は、2023年の45億米ドルから2033年までに821億米ドルへと拡大すると予測されており、工場自動化や消費者向けサービスボットに牽引され、その基調を決定づけています。日本はエージェントを高精度製造に応用し、導入件数で年率20%の成長を実現しています。インドの開発者エコシステムは世界のエージェント設計を支え、韓国とシンガポールはエージェントフレームワークをスマートシティプラットフォームに統合しています。世界のAGI関連特許出願の30%が中国から出ているというデータは、アジア太平洋地域の技術的優位性を裏付けています。

欧州は厳格な規制の下で着実に進展しています。EU AI法は、透明性があり監査可能なエージェントの挙動を義務付けており、導入規模は鈍化しているもの、ガバナンス基準は向上しています。ドイツはインダストリー4.0の卓越性のためにエージェントを活用し、英国はフィンテックのコンプライアンスに組み込み、フランスは国家主導のAIスタックに資金を提供しています。中東およびアフリカでは、スマートシティ、石油・ガス、公共サービスの展開を通じて導入が初期段階にあり、帯域幅や遅延の制約を克服するためにハイブリッドアーキテクチャを活用することが多いです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インテリジェントオートメーションへの需要の急増

- 複雑な問題解決のためのマルチエージェントシステムの普及

- クラウドネイティブAIインフラの進展

- 空間コンピューティング/XRエコシステムとの統合

- エージェンティックAIの性能ベンチマークの出現

- 中小企業向けオープンソースエージェントフレームワーク

- 市場抑制要因

- 組織的な変革管理とスキルギャップ

- 倫理、バイアス、透明性に関する懸念

- エージェントのオーケストレーションに伴う計算/リソースコストの増大

- 相互運用性の欠如/ベンダーロックイン

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- エージェンティックAIシステムのフレームワーク

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- コンサルティングおよび統合サービス

- トレーニングおよびサポートサービス

- その他のサービス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- ヘルスケア

- BFSI

- ITおよび通信

- 製造業

- 政府および公共部門

- 自動車

- 小売およびEコマース

- その他のエンドユーザー産業

- エージェントアーキテクチャ別

- 単一エージェントシステム

- マルチエージェントシステム(MAS)

- 用途別

- 自律型プロセスオートメーション

- 予測分析および意思決定支援

- インテリジェント・バーチャル・アシスタント

- RPA統合

- スマートマニュファクチャリングおよびIIoT

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Amazon Web Services Inc.

- Google LLC

- IBM Corporation

- Oracle Corporation

- Salesforce Inc.

- SAP SE

- UiPath Inc.

- Epicor Software Corp.

- Coupa Software Inc.

- Zycus Inc.

- The AnyLogic Company

- Ampcome Technologies Pvt Ltd

- OpenAI Ltd.

- Anthropic PBC

- Adept AI Labs

- Cohere Inc.

- Rasa Technologies GmbH

- Pegasystems Inc.

- Baidu Inc.

第7章 投資分析

第8章 市場機会と将来の展望

- 未開拓領域および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日