飼料用プロバイオティック:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Feed Probiotics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063381

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

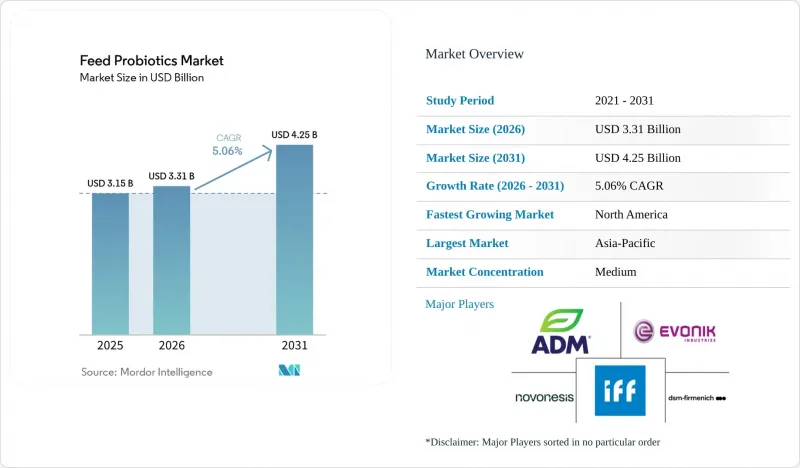

Mordor Intelligenceによると、飼料用プロバイオティクス市場の規模は2025年に31億5,000万米ドルと評価され、2026年の33億1,000万米ドルから2031年までに42億5,000万米ドルへと成長し、2026~2031年までの年間平均成長率(CAGR)は5.06%になると予測されています。

本レポートは、副添加物別(ビフィズス菌、エンテロコッカス、乳酸菌、ペディオコッカス、ストレプトコッカス、その他のプロバイオティクス)、動物別(水産養殖、家禽、反芻動物、豚、その他の動物)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に分類されています。市場予測は、金額(米ドル)と数量(トン)で提示されています。

世界の飼料用プロバイオティクス市場の動向と洞察

抗生物質系成長促進剤の規制と抗生物質不使用生産

抗生物質系成長促進剤に対する規制により、飼料用プロバイオティクス市場の需要が増加しています。これは、畜産農業従事者が腸内環境の健康と生産性を支えるために、抗生物質に代わる代替手段を求めているためです。インド食品安全基準局(FSSAI)は、2025年4月1日より発効する規制を発表し、食肉用動物におけるいくつかの医療上重要な抗生物質の使用を禁止しました。この規制変更により、代替ソリューションとしてプロバイオティクスベース飼料添加物の採用が促進されています。バチルス属やラクトバチルス属をベースとしたプロバイオティクスの需要が高まっています。これらの製品は、抗生物質系成長促進剤に頼ることなく、飼料効率、消化安定性、動物の健康を向上させるためです。

家禽生産の規模と飼料効率への注目

ブロイラー生産は飼料効率と生産の最適化に大きく依存しているため、家禽生産の規模は飼料用プロバイオティクス市場における堅調な需要を牽引し続けています。米国農務省(USDA)海外農業局(FAS)によると、世界の鶏肉生産量は2026年までに1億1,070万トンに達すると予測されており、これは前年比3%の増加となります。この成長は、主に中国、ブラジル、米国における生産拡大によるものです。この水準での家禽生産量の増加は、腸内環境の健康をサポートし、栄養素の利用効率を高め、集約的なブロイラー生産システムにおける生産の安定性を確保するプロバイオティクス飼料添加物への需要を高めています。

現場レベルでの菌株の性能変動

現場レベルでの性能のばらつきは、飼料用プロバイオティクス市場にとって重大な課題となっています。なぜなら、プロバイオティクスの有効性は、商業的な養殖環境によって大きく異なる可能性があるからです。チリのサンティアゴにあるチリ大学の研究者らが『Frontiers in Animal Science』誌に発表した2025年のメタ分析によると、分析対象となった検査条件下において、バチルス系プロバイオティクスはブロイラーの体重増加を平均152g増加させたのに対し、ラクトバチルス系プロバイオティクスは平均221.6gの改善を示しました。プロバイオティクスの菌株や生産環境によって結果にこのようなばらつきが見られることは、畜産農業従事者の信頼を損なう恐れがあり、その結果、繰り返し使用が制限され、飼料用プロバイオティクス製品のより広範な商業化が妨げられる可能性があります。

セグメント分析

2025年時点で、飼料用プロバイオティクス市場におけるビフィズス菌のシェアは34.0%と最大を占めました。この優位性は、消化安定性と生後早期の腸内健康が最優先事項となる家禽、豚、子牛、水産養殖の栄養プログラムにおける、ビフィズス菌の広範な商業的応用によるものです。サプライヤー各社は、様々な動物システムにおいて微生物学的安定性と飼料パフォーマンスを向上させるため、ビフィズス菌に乳酸菌やバチルス属を組み合わせた多菌株プロバイオティクス製剤の開発を加速させています。さらに、このカテゴリーは主要な畜産国における規制上の承認が確立されていることから恩恵を受けており、世界中の統合飼料メーカーや大規模な動物性タンパク質生産者による採用を促進しています。

ビフィズス菌の飼料用プロバイオティクス市場規模は、2026~2031年にかけてCAGR5.4%という最も高い成長率で拡大すると予測されています。この成長は、特に子牛用スターター飼料、子豚用育成飼料、孵化場用栄養プログラム、水産養殖用飼料において、若齢動物のマイクロバイオーム管理への注目が高まっていることに起因しています。生産者は、生産性を損なうことなく、消化効率を高め、抗生物質使用を削減した生産システムを支援するプロバイオティクスソリューションに注力しています。競合戦略は、科学的に検証された菌株の組み合わせや、商業的な飼料加工要件に適合した耐熱性製剤へと移行しつつあります。こうした動向により、世界中の確立された畜産業や新興の水産養殖セグメントにおいて、ビフィズス菌をベースとした製品の採用がさらに広がっています。

地域別分析

アジア太平洋は、2025年に32.5%を占め、飼料用プロバイオティクス市場において最大の地域シェアを占めました。この二大リーダーシップは、同地域が水産養殖と陸上家畜の両カテゴリーにおいて優位性を保っていることに起因しています。米国農務省(USDA)によると、中国は同地域におけるプロバイオティクスの最大の単一国需要拠点であり続けており、これは世界第2位の鶏肉生産国という地位に支えられています。2026年の生産量は1,730万トンと予測されています。東南アジアでは、タイ、ベトナム、インドネシア、フィリピンなどのエビ生産国がプロバイオティクスの需要を集中させており、急性肝膵臓壊死症(AHPND)に対するバイオセキュリティ対策により、飼料や養殖池の水質管理においてバチルス属やラクトバチルス属の製品が活用されています。

北米は2026~2031年にかけてCAGR5.5%と最も高い成長が見込まれており、技術的に高度で高付加価値の市場として位置づけられています。米国は世界最大の単一国としての鶏肉生産量を誇ります。この成長は、大規模な商業畜産事業、精密栄養プログラムの広範な導入、抗生物質使用を削減した畜産システムへの需要の高まりによって支えられています。米国農務省海外農業局によると、米国の鶏肉生産量は2025年の2,170万トンから2026年には2,220万トンに増加すると予測されており、家禽生産におけるプロバイオティクス飼料添加物の重要な商業基盤が形成されることになります。さらに、大手飼料・畜産統合企業は、飼料効率の向上と腸内環境の最適化を図るため、直接投与型微生物プログラムへの投資を進めています。

南米では、特にブラジルやアルゼンチンにおいて、輸出志向の家禽と豚の生産システムを通じて、引き続き有意義な商業需要を生み出しています。欧州は、長年にわたる抗菌剤削減施策、高度飼料製造基準、微生物製品に対する強力な規制監督に支えられ、成熟した地域であり続けています。一方、中東・アフリカでは、一部の国々における家禽統合の拡大、水産養殖への投資、配合飼料生産の拡大を背景に、飼料用プロバイオティクスの採用が徐々に増加しています。この地域の主要な需要拠点は、サウジアラビア、トルコ、南アフリカ、エジプトなどであり、これらの国々の商業畜産事業者は、近代的な集約型畜産システムを支えるため、飼料効率、消化安定性、抗生物質を使用しない栄養ソリューションに注力しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーと主要調査結果

第4章 主要な産業動向

- 飼育頭数

- 家禽

- 反芻動物

- 豚

- 飼料生産

- 水産養殖

- 家禽

- 反芻動物

- 豚

- 規制の枠組み

- オーストラリア

- ブラジル

- カナダ

- 中国

- フランス

- ドイツ

- インド

- インドネシア

- イタリア

- 日本

- メキシコ

- オランダ

- フィリピン

- ロシア

- 南アフリカ

- 韓国

- スペイン

- タイ

- トルコ

- 英国

- 米国

- ベトナム

- バリューチェーンと流通チャネル分析

- 市場促進要因

- 抗生物質を用いた成長促進剤の使用規制と抗生物質不使用生産

- 家禽生産の規模と飼料効率への注目

- アジア太平洋の畜産・水産業の集約化

- 耐熱性に優れたバチルス菌と乾燥製剤

- 動物性タンパク質における炭素強度の低減とスコープ3の圧力

- エビの疾病管理と水質管理プログラム

- 市場抑制要因

- フィールドレベルでのひずみ性能のばらつき

- 複数の管轄区域における微生物登録の負担

- 非胞子性菌株におけるペレット化と保存時の生存率の低下

- ポストバイオティクスとパラプロバイオティクスによる代替リスク

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 副添加物別

- ビフィズス菌

- エンテロコッカス

- 乳酸菌

- ペディオコッカス

- ストレプトコッカス

- その他のプロバイオティクス

- 動物別

- 水産養殖

- 魚

- エビ

- その他の養殖種

- 家禽

- ブロイラー

- 採卵鶏

- その他の家禽

- 反芻動物

- 肉用牛

- 乳用牛

- その他の反芻動物

- 豚

- その他の動物

- 水産養殖

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- イタリア

- オランダ

- ロシア

- スペイン

- 英国

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- インドネシア

- 韓国

- タイ

- ベトナム

- オーストラリア

- フィリピン

- その他のアジア太平洋諸国

- 中東

- イラン

- トルコ

- サウジアラビア

- その他の中東諸国

- アフリカ

- エジプト

- ケニア

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 主要な戦略的動向

- 市場シェア分析

- 企業情勢

- 企業プロファイル

- Novonesis A/S

- DSM-Firmenich AG

- Evonik Industries AG

- International Flavors & Fragrances Inc.

- Archer Daniels Midland Company

- Cargill, Incorporated

- Lallemand Inc.

- Kemin Industries, Inc.

- Lesaffre International, SAS

- Adisseo France SAS(China National BlueStar(Group)Co., Ltd.)

- Phibro Animal Health Corporation

- Alltech, Inc.

- Huvepharma AD

- Qingdao Vland BIoTech Group Co., Ltd.

- Kerry Group plc

第7章 CEOへの主要戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日