ASEANの貨物仲介サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Freight Brokerage Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063314

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

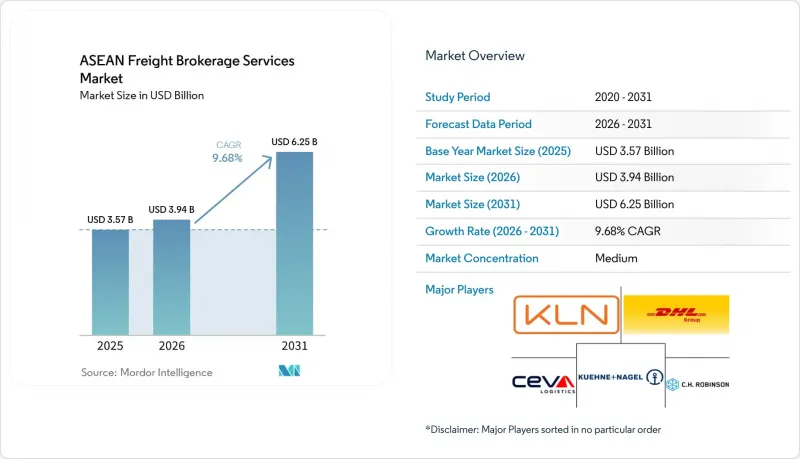

Mordor Intelligenceによると、ASEAN地域の貨物仲介サービス市場規模は、2025年の35億7,000万米ドルから2026年には39億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.68%で推移し、2031年までに62億5,000万米ドルに達すると予測されています。

本レポートは、サービス別(FTL、LTL、その他)、車両タイプ(ドライバン、冷蔵車、フラットベッド、タンカー、その他)、輸送距離(長距離、地域内、近距離)、ビジネスモデル(従来型、資産保有型、代理店、デジタル)、エンドユーザー(製造業、建設業、農業、小売業など)、顧客規模(大企業、中堅企業、中小企業)、および地域別に分類されています。市場予測(金額、米ドル)

ASEAN貨物仲介サービス市場の動向とインサイト

「中国+1」サプライヤーによるLCL混載輸送のニアショアリング急増

調達先の多様化により、単一の注文がASEAN域内の複数の工場に分散され、熟練した混載手配を必要とするコンテナ未満の貨物量が増加しています。2025年には、ベトナムから米国への電子機器輸出が過去最高を記録し、太平洋横断航海に先立ち、マレーシアやタイの工場から部品が集約されました。補完的なルート間で小口貨物を統合するデジタルプラットフォームにより、単位当たりの輸送コストが最大35%削減されます。関税コードや原産地規則に関する書類作業の調整は複雑さを増しますが、テクノロジーに精通したブローカーはこれをプレミアムサービスとして収益化しています。設備不足は依然としてリスク要因ですが、高成長ルートにおいては、輸送量の増加がコスト面での逆風を上回っています。

AIを活用した予測入札とスポット運賃の動的自動化

機械学習エンジンは、最大85%の精度で船社の空き状況と最適な入札タイミングを予測し、プラットフォームが4時間ごとにスポット相場を更新して、航路ごとの需要変動や燃料価格の変動を反映できるようにします。これらのツールを導入した航路では、空航比率が12~18%低下し、往復便におけるブローカーのマージンが向上しています。シンガポールとマレーシアでは、クラウドインフラと船社とのEDI統合が成熟しているため、導入率が最も高くなっています。ミャンマーやカンボジアの中小ブローカーは、同等のシステムを導入するための資金やスキルが不足しており、デジタル格差が拡大しています。技術力を活かした事業者が従来のブローカーよりも低価格でサービスを提供するにつれ、継続的な投資により業界の統合が加速する兆しが見られます。

ASEAN内陸部における慢性的なコンテナ・シャーシ設備の不均衡

ベトナム中部やインドネシアの離島など、輸出が集中する地域でコンテナが滞留すると、ブローカーは1回の輸送につき300~550米ドルの再配置費用を負担することになります。復路における空走率は依然として50%前後で推移しており、資産の稼働率を低下させています。また、ピーク時には冷蔵コンテナや特大コンテナのリードタイムが1週間に及ぶこともあり、LCL(小口混載)の集荷が遅延しています。インドネシアの地域がこうした不足をさらに悪化させています。小規模な島々に取り残されたシャーシが効率的に循環することは稀だからです。政策的な介入やプールプラットフォームがなければ、設備不足により利益率は引き続き圧迫され続けるでしょう。

セグメント分析

2025年の総収益のうち、フルトラックロード(FTL)輸送が61.00%を占め、大量生産ルートにおけるその支配力を反映しています。しかし、中国+1戦略により注文がASEAN地域の複数の工場に分散しているため、小口貨物(LTL)はCAGR12.20%で拡大しています。現在、デジタルコンソリデーターは、ベトナム、マレーシア、タイからの部分パレット貨物を米国向けコンテナに集約しており、これにより着荷コストを最大35%削減しています。予測に基づく積載計画と自動化された書類作成により、かつてLCLブローカー事業を悩ませていた利益率の低下を防いでいます。FTLは重工業にとって依然として不可欠ですが、ジャストインタイムの在庫モデルが頻繁で小規模な輸送を好むため、そのシェアは低下傾向にあります。

成長の可能性は、専門的な付加サービスにもあります。温度管理されたLTL路線では、GDP準拠の取り扱いとブロックチェーンによるロット追跡を組み合わせ、ワクチン輸送向けにプレミアム料金を設定しています。ジョホールとシンガポール間の当日越境マイクロLTLプロジェクトは、フルロードを待てないECの補充サイクルをターゲットとしています。動的なルート設定エンジンを備えたブローカーは、こうした機会を定期ネットワークに組み込み、閑散期であっても85~90%の稼働率を維持しています。その結果、周期的なバルク貨物の変動の影響を受けにくい、強靭な収益構成が実現しています。

2025年にはドライバンが48.94%のシェアを占めていましたが、ワクチンの流通や生鮮食品の輸出が増加するにつれ、冷蔵バンは2031年までCAGR13.52%という堅調な伸びを記録しました。バンコクやホーチミン市の製薬クラスターでは、現在、入札においてエンドツーエンドの温度記録を明記しており、ブローカーはセンサーの完全性とドライバーのコンプライアンスを証明することが義務付けられています。IoT対応のリーファーコンテナはリアルタイムのアラートを送信し、腐敗によるクレームを0.5%未満に抑えることで、世界の製薬メーカーからのリピート注文を獲得しています。ドライバンへの需要は電子機器や繊維製品で持続していますが、スポット輸送能力の変動により市場に余剰トラックが溢れると、マージンは圧迫されます。

フラットベッドおよびステップデッキトレーラーは、高速道路のインフラ投資や風力発電所向け部品輸送の恩恵を受けており、タンカーは地域の化学物質輸送を支えています。それでも、真の競争の場はデータの可視性にあります。路線ごとの温度変動を運賃計算式に組み込むブローカーは、単に輸送能力を確保するだけの一般貨物フォワーダーよりも高い料金設定を正当化できます。投資家がESGに合致した資産を追い求める中、電気式冷凍ユニットや太陽光発電によるモニタリングシステムを備えた車両は、より低い資金調達コストを実現し、コールドチェーン・ブローカー事業の成長サイクルを強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した予測入札と動的なスポットレート自動化

- ASEAN税関シングルウィンドウ第2フェーズの導入による滞留時間の短縮

- グリーン・フレイト・コリドーの台頭とESG連動型海運金融

- 「中国+1」サプライヤーによるニアショアリングを背景としたLCLコンソリデーションの急増

- 地域コールドチェーン医薬品ハブの拡大が、温度管理型仲介業務を後押ししています

- 海上保険料の代替海上積み替え拠点へのシフト

- 市場抑制要因

- ASEAN内陸部におけるコンテナおよびシャーシ設備の慢性的な不均衡

- デジタルブローカーのライセンシングおよびデータローカリゼーション義務に関する規制上の曖昧さ

- 二次ゲートウェイにおける港湾の慢性的な混雑と内陸部の接続性の不足

- 為替変動によるヘッジコストが証券会社のマージンを圧迫しています

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービス別

- フルトラックロード(FTL)

- 小口貨物輸送(LTL)

- その他

- 機器別/トレーラータイプ別

- ドライバン

- 冷蔵バン

- フラットベッド/ステップデッキ

- タンカー(バルク液体および化学薬品)

- その他

- 輸送距離別

- 長距離輸送(500マイル以上)

- 地域別(100~500マイル)

- 近距離(100マイル未満)

- ビジネスモデル別

- 従来の貨物仲介

- 資産保有型貨物仲介

- エージェント型貨物仲介

- デジタル貨物仲介

- エンドユーザー産業別

- 製造・自動車

- 建設・インフラプロジェクト

- 石油、ガス、鉱業、化学

- 農業・食品/ 飲料

- 小売、FMCG、卸売流通

- 医療・医薬品

- Eコマースおよび3PLフルフィルメント

- その他のエンドユーザー産業

- 顧客規模別

- 大企業荷主(1億米ドル以上)

- 中堅荷主(1,000万~1億米ドル)

- 中小企業(1,000万米ドル未満)

- 国別

- インドネシア

- ベトナム

- タイ

- マレーシア

- フィリピン

- シンガポール

- ミャンマー

- カンボジア

- ラオス

- ブルネイ

第6章 競合情勢

- 市場集中度

- 戦略的動きと動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- Kuehne+Nagel

- Kerry Logistics Network

- CEVA Logistics

- C.H. Robinson

- Nippon Express

- DSV

- Yusen Logistics

- Expeditors International

- Transporeon

- CJ Logistics

- Forto

- Tiong Nam Logistics

- Linc Group

- Geodis

- Rhenus Logistics

- Hellmann Worldwide Logistics

- APX Logistics Solutions Co., Ltd

- Haulio

- Logisly

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日