スペインの貨物仲介サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Freight Brokerage Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063309

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

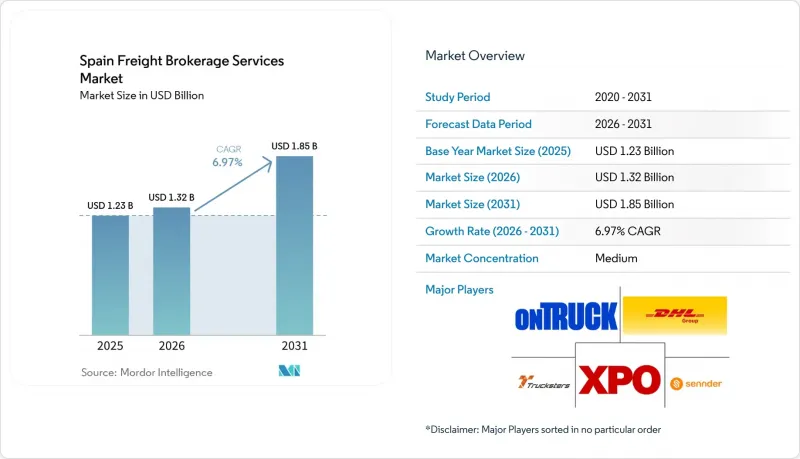

Mordor Intelligenceによると、スペインの貨物仲介サービス市場規模は2025年に12億3,000万米ドルと評価され、2026年の13億2,000万米ドルから2031年までに18億5,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは6.97%となる見込みです。

電子書類の義務化、自動化倉庫、近海ルートの拡大により、競合環境は再構築されており、API対応のワークフローやリアルタイムの輸送能力マッチングを導入したブローカーが優位に立っています。本レポートは、サービス別(フルトラックロード、小口貨物輸送、その他)、車両・トレーラータイプ別(ドライバン、冷蔵バン、その他)、輸送距離(長距離、地域内、近距離)、ビジネスモデル(従来型、その他)、エンドユーザー産業(製造業、その他)、顧客規模(大企業、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

スペインの貨物仲介サービス市場の動向と洞察

倉庫自動化の競争が、スペイン国内の当日配送ニーズを加速

自動倉庫システムにより、滞留時間が数日から数時間に短縮され、荷主は30分以内の時間枠で出荷トラックを確保せざるを得なくなっています。APIを介して倉庫管理のシグナルを取り込み、リアルタイムで運送業者を手配するデジタルブローカーは、このスピードによるプレミアムを収益化しています。サラゴサのPLAZAハブとバルセロナのゾナ・フランカにはロボット技術の導入が集中しており、300kgを超える貨物でも収益性の高い当日配送を可能にしています。荷主が電子納品証明や自動請求を提供するプラットフォームへと移行するにつれ、従来型コールセンター型ブローカーのシェアは低下しています。当日配送への期待は小売、製薬、ハイテク産業に波及しており、時間指定配送ルートの受注を二桁成長に牽引しています。

電子貨物書類の義務化がプラットフォームの普及を加速

スペインの「Ley Crea y Crece」法により、B2B取引における電子請求書が義務付けられ、EUのeCMR枠組みにより、国境を越える輸送における運送状がデジタル化されています。プラットフォームブローカーはこれら両方の要件をシステムに組み込み、荷主が自社のTMS内でコンプライアンスに準拠した書類を自動生成できるようにしています。フランスとポルトガル路線では、すでに運送業者の輸送回数の40%以上で導入が進んでいますが、純粋な国内路線では15%にとどまっています。コンプライアンス対応の利便性により、中堅の輸出業者はデジタルベンダーへと移行しており、導入率は前年比で3桁の伸びを見せています。紙ベース事業者は、利益率を圧迫し請求サイクルを遅らせる統合コストに直面しており、パフォーマンスの格差が拡大しています。

NIS-2サイバーセキュリティ規制がデジタルブローカーの運営コストを押し上げ

2024年10月までに、重要と分類されたデジタル貨物プラットフォームは、24時間以内の侵害報告を提出し、年次監査を受ける必要があります。これに従わない場合、最大1,000万ユーロ(1,170万米ドル)の罰金が科されるリスクがあります。中規模のブローカーは、SOCツール、ペネトレーションテスト、スタッフ研修のために、年間20万~50万ユーロ(23,508~5万8,770米ドル)を割り当てる必要があります。こうした支出により、小規模な参入企業が資本力のある競合他社に事業ポートフォリオを売却する動きが加速し、産業の再編が進んでいます。従来型電話ベース企業は、この指令の適用範囲外にとどまっていますが、完全なデジタル可視性を求める顧客を失っています。したがって、コンプライアンスの負担は、市場構造を再編する一方で、全体的な成長を鈍化させています。

セグメント分析

2025年、スペインの貨物仲介サービス市場では、フルトラック積載(FTL)輸送が63.29%のシェアを占めて主流となりました。これは、大規模な輸出業者が依然として、国境通過を簡素化する直接的なポイントツー・ポイント輸送を好んでいるためです。一方、倉庫の自動化やオムニチャネル小売により注文がパレット単位以下の荷送りに分割されるため、小口貨物(LTL)の取扱量はCAGR8.76%で増加しています。デジタルルート構築エンジンにより1回あたりの停車コストが削減され、マドリードバルセロナ・バレンシア間の輸送密度が高いルートにおいて、複数地点への配送ルートが実現可能になっています。

LTL(小口混載)の急速な普及により、スペインの貨物仲介サービス市場は多様化しています。部分積載をフルトレーラーに統合できる仲介業者は、荷主に対してカーボン効率の高い選択肢を提供しつつ、1マイルあたりの収益を高めています。これに対し、FTL(フルトレーラー)仲介業者は、基本となるトレーラーを確保しつつ、未使用の積載スペースをスポット便で活用して収益化するハイブリッドサービスを立ち上げ、従来型セグメントの境界線を曖昧にしています。

2025年時点で、冷蔵バンはスペインの貨物仲介サービス市場規模の48.39%を占めており、スペインの果物、野菜、ワクチンの輸出において厳格な温度管理が求められることから、CAGR9.60%で拡大する見込みです。2025年に導入された電気式自己充電型リーファーは、ディーゼル発電機の使用を削減し、都市部の低排出ガス区域へのアクセスを可能にするため、製薬会社や食料品チェーンからの高付加価値貨物を惹きつけています。ドライバンは日用消費財の輸送に不可欠ですが、その成長は緩やかです。一方、タンカーやフラットベッドは、化学製品や建設資材の生産動向に合わせて需要が変動します。

スペインの貨物仲介サービス市場において、コールドチェーン路線は価格弾力性が最も低いため、仲介業者はシェアを失うことなく燃料サーチャージを転嫁することができます。GDP(適正保管温度)が保証された路線を管理する業者は、温度逸脱に関する分析機能を追加することで、ライフサイエンスセグメントの顧客との強固な関係を築いています。農産物の季節変動に伴い、仲介業者はリーファーコンテナを冷凍水産物や菓子類の輸送に再配置し、年間を通じて資産利用率を平準化しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 倉庫自動化の競争が、スペイン国内の当日配送ニーズを拡大させている

- 義務化された電子貨物書類(ECMRと「Ley Crea Y Crece」電子請求書)がプラットフォームの普及を加速

- ETS-2による道路輸送への炭素価格設定が、積荷集約アルゴリズムの需要を後押ししている

- スペインマグレブ間の近海ルートの成長が、ファーストラストマイルの仲介ビジネスに新たな成長機会を創出

- 水素回廊(H2MedとスペインのH2-Valleys)が、初期段階のグリーンレーン仲介商品を促進

- AIを活用した官民連携の物流データスペースによるリアルタイムのマルチモーダル予約APIの実現

- 市場抑制要因

- NIS-2サイバーセキュリティコンプライアンスがデジタルブローカーの運営コストを押し上げている

- 2026~2027年にかけて予定されている全国道路利用者料金に関する議論が、料金設定の不確実性を生み出している

- OEM専属物流と小売業者のインソーシング別、利用可能なスポット貨物量の減少

- イベリア半島の港湾における設備の不均衡が継続し、バックホールの利用可能性に支障をきたしている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービス別

- フルトラックロード(FTL)

- 小口貨物輸送(LTL)

- その他

- 車両・トレーラータイプ別

- ドライバン

- 冷蔵バン

- フラットベッド/ステップデッキ

- タンカー(バルク液体と化学品)

- その他

- 輸送距離別

- 長距離(500マイル以上)

- 地域内(100~500マイル)

- 近距離(100マイル以下)

- ビジネスモデル別

- 従来型

- 資産保有型

- エージェント型

- デジタル

- エンドユーザー産業別

- 製造・自動車

- 建設インフラプロジェクト

- 石油・ガス・鉱業・化学

- 農業・食品/ 飲料

- 小売、FMCG、卸売流通

- 医療・医薬品

- eコマース・3PLフルフィルメント

- その他

- 顧客規模別

- 大企業(1億米ドル以上)

- 中堅企業(1,000万~1億米ドル)

- 中小企業(1,000万米ドル以下)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ontruck

- Trucksters

- Sennder

- DHL Group

- XPO Inc.

- Kuehne+Nagel

- DSV A/S

- Clicktrans

- Emo Trans

- Carmovia

- Logista Freight

- Arola Logistics

- Noatum Logistics

- GEODIS

- Rhenus Logistics

- Cargobot

- NYK Line(Yusen Logisticsを含む)

- Scan Global Logistics

- Grupo Moldtrans

- Tennders

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日