貨物仲介サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Freight Brokerage Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063302

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

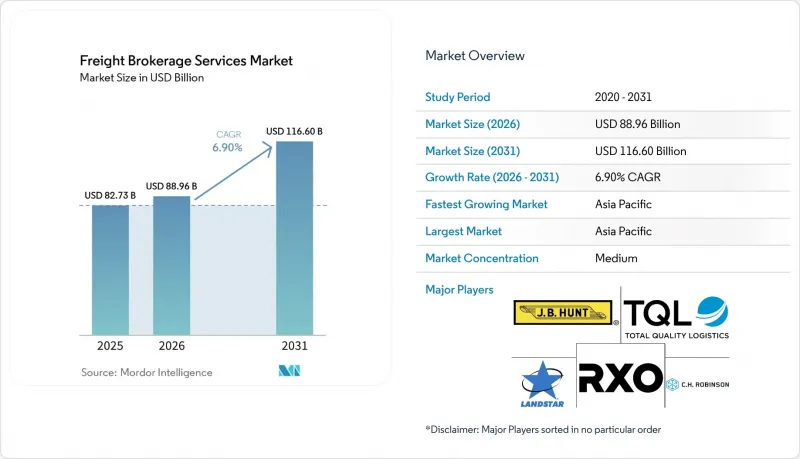

Mordor Intelligenceによると、貨物仲介サービス市場の規模は、2025年の827億3,000万米ドルから2026年には889億6,000万米ドルへと拡大し、2031年までに1,166億米ドルに達すると予測されており、2026~2031年にかけてCAGR6.90%で成長する見込みです。

ニアショアリングにより平均輸送距離が短縮され、オムニチャネル小売により出荷ロットがサブセグメンテーションされ、ブローカーと世界の3PL間の巨大合併により競合の境界線が再定義されています。本レポートは、サービス別(フルトラックロード、その他)、設備/トレーラータイプ別(ドライバン、冷蔵バン、その他)、輸送距離(長距離、地域内、近距離)、ビジネスモデル(従来型、資産保有型、その他)、エンドユーザー産業(製造・自動車、その他)、顧客規模(大企業、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで示されています。

世界の貨物仲介サービス市場の動向と洞察

ニアショアリングとリショアリングにより、輸送量は国境を越える短距離輸送ルートへとシフトしています

ニアショアリングとリショアリングの動向により、長距離の大陸間ルートへの依存度が低下し、国境を越える短距離回廊の重要性が高まっています。メキシコや東欧などの地域への製造拠点の移転により、輸送距離は短縮される一方で、輸送頻度と国境を越える貨物量は増加しています。これにより、通関、書類作成、コンプライアンスにおいて課題が生じ、ブローカーの役割が重要になっています。バイリンガルスキル、コンプライアンスの専門知識、CARM対応プラットフォームなどの統合型通関ソリューションを備えたブローカーは、より高い利益率を獲得できる立場にあります。二重認定を受けた運送業者ネットワークと、コスト最小化よりもレジリエンス(回復力)を重視する姿勢は、ブローカーの競争優位性をさらに高め、地域貿易回廊における持続的な需要を牽引しています。

オムニチャネル小売の急成長がミドルマイルのブローカー需要を加速

オムニチャネル小売の成長は、スピード、柔軟性、在庫対応力を重視することで、物流ネットワークを再構築しています。小売業者が掲げる当日または翌日配送の約束は、厳しい時間枠内での店舗やフルフィルメントセンターへの頻繁な補充を必要とし、ミドルマイル物流の重要性を高めています。貨物ブローカーは、空走距離と輸送コストを削減する高度ルート設定アルゴリズムの支援を受け、ルートの最適化や積荷の集約において重要な役割を果たしています。高頻度の出荷を管理するには、デジタルプラットフォームやリアルタイム可視化ツールが不可欠であり、需要と輸送能力の動的なマッチングにより、需要の急増時における対応力が向上します。在庫の分散化が進む中、効率的なミドルマイル運営を可能にするブローカーサービスは、持続的な成長と戦略的重要性を増すと予想されます。

コンテナ運賃の急激な変動がスポット取引の利益幅を圧迫

コンテナ運賃の極端な変動は、特に短期サイクルのスポット市場において、貨物ブローカーに著しい利益率の不確実性をもたらしています。40フィートコンテナの運賃が数週間で最大5,000米ドルも変動するため、ブローカーは頻繁に輸送の見積もりをやり直すことを余儀なくされ、価格設定の一貫性が損なわれ、業務負荷が増大しています。もともとマージンが狭い港湾から物流センター(DC)へのドレージ路線では、こうした変動により粗利益率が100ベーシスポイント以上低下する可能性があります。また、契約運賃が市場価格と乖離した場合、ブローカーはカウンターパーティリスクの高まりに直面しますが、ヘッジや正確な予測を行う選択肢は限られています。その結果、ブローカーはダイナミック・価格設定ツールの導入や契約サイクルの短縮を進めていますが、これらの対策では持続的な変動の影響を完全に相殺できない可能性があります。

セグメント分析

小口貨物(LTL)輸送はCAGR10.05%で拡大しており、小売業者がSKU単位の補充へと移行し、共同トラック輸送プログラムによってトレーラーの積載率(キューブ利用率)が92%に達したことで、貨物仲介サービス市場を牽引しています。マルチストップアルゴリズムにより、統合ルートにおけるブローカーの粗利益率は16%に拡大しています。一方、フルトラックロード(FTL)は依然として67.15%の市場シェアを維持していますが、荷主が輸送モードを多様化し、柔軟な輸送能力オプションを求めるにつれ、貨物仲介サービス市場におけるシェアは2ポイント低下しています。

ブローカー各社は、輸送管理システム(TMS)に動的な輸送モード転換ルールを組み込むことで、従来型FTL契約を維持しています。これにより、企業顧客は再入札を行うことなくFTLとLTLの間で注文を切り替えることができ、顧客の定着率を高め、収益を安定させることができます。LTLの構造的な追い風、小包料金の追加料金回避、オムニチャネルによる流通速度の向上、ニアショアリングによる輸送ルートの集約化により、LTLは増加する需要の過半数を確実に獲得しています。

ドライバンは2025年の貨物ブローカーサービス市場の46.04%を占めていましたが、医薬品GDP規制や生鮮食品のECがルート単位の温度テレメトリを必要とするため、冷蔵バンはCAGR11.15%で拡大しています。ブローカーは、5分間隔で温度を記録し、コンプライアンスのデジタル証明をアーカイブするIoTプローブを組み込むことで、クレームを減らし、ワクチンメーカーからの優先荷主としての地位を確保しています。

高い収益率を活かし、プロバイダはドライバン車両の約7%を断熱またはハイブリッド冷却への改造に振りおり、資産リスクのバランスを取りつつ、利益率の高いコールドチェーン路線を追求しています。リーファー貨物の貨物仲介サービス市場は拡大が見込まれており、荷主がシールの完全性、規制書類、緊急時の迂回ルートの管理に精通したパートナーを重視するため、設備の専門化が競争上の優位性を強化しています。

地域別分析

アジア太平洋は売上高シェア44.13%を維持しており、同地域の貨物仲介サービス市場規模は2031年までにCAGR9.03%で拡大すると予測されています。ASEANの関税調和により国境通過手続きが30分に短縮され、タイやベトナムの中小荷主がデジタル仲介アプリの導入を促進しています。インドのGST電子輸送状(e-way bill)の自動化は透明性を高め、コンプライアンスを遵守するミドルマイルのパートナーを求める海外小売業者を惹きつけています。

北米ではニアショアリングへの再編が進んでおり、米国とメキシコを結ぶ陸上ルートでは、越境LTL貨物が前年比18%増加しています。バイリンガルのコールセンターやFAST認定キャリアを活用するブローカーは、国境での滞留時間を42%削減し、自動車メーカーからモードシフト賞を受賞しています。カナダでのCARM導入により、ブローカーは関税計算ツールの組み込みを余儀なくされ、2026年だけでコンプライアンス関連サービスの収益が1億2,000万米ドル増加すると見込まれています。

欧州ではETS第4段階への対応に苦慮しています。鉄道とトラックの区間を組み合わせたインターモーダル輸送を提供するブローカーは、トラック単独輸送と比較して炭素強度を42%削減し、小売業者の入札ボードで優先的な位置を獲得しています。eIDASによる認証への投資が急増していますが、監査可能な保管履歴ログを必要とする製薬産業の荷主の間で、早期導入企業はブランド価値の向上を享受しています。

南米と中東・アフリカは、世界全体の売上高の10%以下ではありますが、フロンティア市場としての成長余地を秘めています。ブラジルのBR-163号線の舗装工事により大豆輸出ルートが確保される一方、GCC(湾岸協力理事会)の鉄道連結プロジェクトは、石油から化学製品への多角化に伴うマルチモーダル・ブローカー業務の機会を約束しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ニアショアリングとリショアリングにより、輸送量は国境を越える短距離回廊へとシフトしている

- オムニチャネル小売の急成長により、ミドルマイルの仲介需要が高まっている

- 中小企業用セルフサービスポータルがロングテール顧客への浸透を拡大

- ブローカーと世界の3PL間の巨大合併が、ワンストップの輸送能力ネットワークを実現

- リアルタイム貨物保険APIが、高収益な新たな付帯収益を生み出す

- 炭素連動型運賃デリバティブが、ESG重視の荷主をブローカープラットフォームに惹きつける

- 市場抑制要因

- コンテナ運賃の急激な変動がスポットマージンの幅を圧迫

- パンデミック後の在庫削減が2024~2026年にかけての出荷量を抑制

- デジタル大手によるアルゴリズム取引のキャパシティ独占が、中堅ブローカーを市場から締め出している

- デジタルIDとサイバーセキュリティに関する規制の強化(eIDAS 2.0、NIST 800-63)により、コンプライアンス費用が急増

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービス別

- フルトラックロード(FTL)

- 小口貨物輸送(LTL)

- その他

- 設備/トレーラータイプ別

- ドライバン

- 冷蔵バン

- フラットベッド/ステップデッキ

- タンカー(バルク液体と化学品)

- その他

- 輸送距離別

- 長距離(500マイル以上)

- 地域内(100~500マイル)

- 近距離(100マイル以下)

- ビジネスモデル別

- 従来型

- 資産保有型

- エージェント型

- デジタル

- エンドユーザー産業別

- 製造・自動車

- 建設・インフラプロジェクト

- 石油・ガス・鉱業・化学

- 農業・食品/ 飲料

- 小売、FMCG、卸売流通

- 医療医薬品

- eコマース・3PLフルフィルメント

- その他

- 顧客規模別

- 大企業荷主(1億米ドル以上)

- 中堅企業荷主(1,000万~1億米ドル)

- 中小企業荷主(1,000万米ドル以下)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- C.H. Robinson Worldwide Inc

- Total Quality Logistics LLC

- RXO Inc.

- Landstar System Inc.

- J.B. Hunt Transport Services Inc.

- Echo Global Logistics Inc.

- Schneider National Inc.

- Hub Group Inc.

- Mode Transportation LLC

- ArcBest Corporation

- Kuehne+Nagel

- Arrive Logistics LLC

- Worldwide Express LLC(WWEX Group)

- DSV A/S

- Sinotrans Limited

- NYK(Yusen Logistics Ltd)

- GEODIS

- Hellmann Worldwide Logistics

- Rohlig Logistics GmbH & Co. KG

- PLS Logistics Services Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日