自動車通信技術:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Communication Technology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063277

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

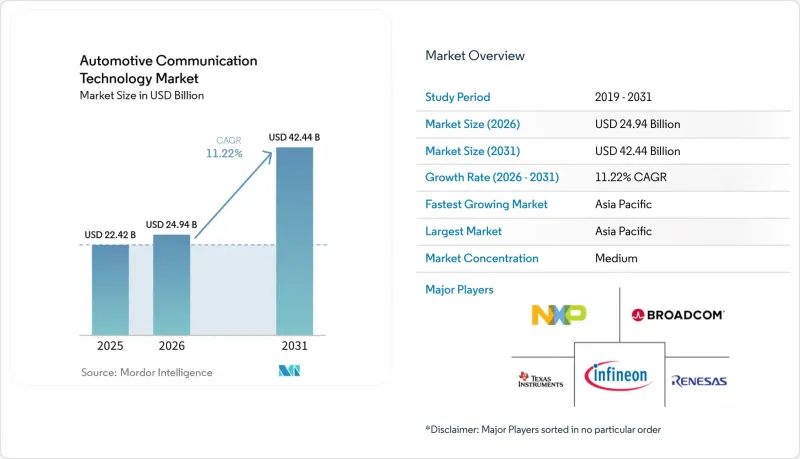

Mordor Intelligenceによると、自動車通信技術の市場規模は、2025年の224億2,000万米ドルから2026年には249億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.22%で推移し、2031年までに424億4,000万米ドルに達すると予測されています。

本レポートは、バスモジュール(ローカル・インターコネクト・ネットワーク(LIN)、コントローラー・エリア・ネットワーク(CAN)など)、用途(パワートレイン、ボディコントロールおよび快適性など)、通信方式(Vehicle-To-Everything(V2X)など)、車種、推進方式、流通チャネル、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車通信技術市場の動向とインサイト

ADAS(先進運転支援システム)の統合が進展

カメラ、レーダー、およびLiDARアレイは急速に拡大しており、それらが生み出すデータ量は、安全上重要なレイテンシの許容範囲内で従来のバスが伝送できる量を上回っています。現在、集中型ドメインコントローラーが知覚入力をリアルタイムで融合しており、自動車通信技術市場を、タイムセンシティブ・ネットワーキングをサポートするイーサネット・バックボーンへと押し進めています。世界の新車評価プロトコルでは、マイクロ秒レベルの決定性を必要とする自動ステアリング機能に対してポイントが付与されることが増えており、通信性能が衝突試験の結果に直接反映されるようになっています。これに対し、コンポーネントメーカーは、CAN-XL、10BASE-T1S、およびハードウェアセキュリティアクセラレータを単一のダイ上に統合したシステムオンチップ(SoC)トランシーバーで対応しています。ADASがエントリーレベルのグレードでも標準装備となるにつれ、帯域幅の需要は平均車両販売価格の上昇率を上回るペースで拡大しており、ネットワーク効率はOEMの利益率にとって極めて重要な要素となっています。

イーサネット・バックボーンを必要とするゾーン型E/Eアーキテクチャの台頭

ゾーン型設計では、数十個に及ぶ分散した電子制御ユニットを、地域ごとに配置された少数のコンピューティングノードに集約します。この再配置により、ハーネスの長さが短縮され、電力分配が簡素化され、サイバーセキュリティ防御がネットワークの少数の侵入ポイントに集中されます。欧州および北米のプレミアムOEM各社は、配線重量を約3分の1に削減し、バッテリー式電気自動車のエネルギー効率を向上させる初期のゾーン型プロトタイプを検証済みです。このアーキテクチャの転換は、マルチギガビット・イーサネットの採用と相まって進んでいます。これは、1本のツイストペアで、決定論的な制御トラフィックとインフォテインメント・ストリームの両方を伝送できるようになったためです。機能安全と時間意識型シェーピングを内蔵したスイッチ用シリコンを提供するサプライヤーは、複数の車種ラインで設計採用を獲得しており、自動車通信技術市場内の統合を促進しています。

高速ネットワークの検証における高コストと複雑さ

電磁ストレスやサイバー攻撃下でも、混合プロトコルの車載ネットワークが安全であることを実証するには、時間のかかる実験室での検証作業が必要となります。OEM各社は、専用のエラー注入ベンチを購入し、イーサネットの決定論に不慣れな検証エンジニアを再教育しなければなりません。UN規則155などの規制枠組みでは、継続的な脅威監視要件が追加されており、試験範囲は以前のCAN中心のプログラムをはるかに超えるものとなっています。中小自動車メーカーは、不釣り合いなコスト負担に直面しており、これが機能導入の遅れや、自動車通信技術市場における販売台数の伸びの一時的な抑制につながっています。設備負荷を分担するための共同検証ハブが登場しつつありますが、ベストプラクティスの統一は依然として困難な状況です。

セグメント分析

2025年、コントローラエリアネットワーク(CAN)は自動車通信技術市場シェアの41.22%を占め、依然として最大シェアを維持しました。これは、車体および従来のパワートレイン分野におけるその確固たる存在感を示すものです。自動車用イーサネットは、2031年までに12.84%という最も高いCAGRで推移すると予測されており、次世代ゾーンコントローラの基幹としての役割を強調しています。開発者は現在、完全なイーサネットへの段階的な移行中にゲートウェイが重要なメッセージを変換できるよう、10BASE-T1Sと並行してCAN-XLを統合しています。このハイブリッドなアプローチはプラットフォームの継続性を確保し、OEMが配線を全面的にやり直すことなく高度な機能を展開できるようにします。したがって、混合プロトコルスイッチを供給するハードウェアベンダーは、コスト最適化されたプラットフォームのロードマップにおいて不可欠なパートナーとなります。

イーサネットとCANの共存は、自動車通信技術市場におけるサプライヤーのエコシステムを再構築しています。ティア1のシステムインテグレーターは、イーサネットリンクでの時間意識型シェーピングと、CANトラフィック向けのゲートウェイバッファリングを組み合わせることで、決定性を実証しなければなりません。これに対し、試験装置メーカーは、フレームプリエンプションプローブとCANエラー注入モジュールを単一のコンソールに統合することで対応し、実験室の複雑さを軽減しています。サイバーセキュリティ監査機関も対応を調整しています。ゾーン型ネットワークにより、ファイアウォールの設置ポイントを削減できるため、国連規則155への準拠が簡素化される一方で、各ゲートウェイの耐障害性に対する要求は高まっています。

2025年時点で、パワートレイン通信は自動車通信技術市場シェアの36.08%を占めていましたが、安全性およびADAS(先進運転支援システム)がCAGR13.15%で成長を牽引すると予測されています。この順位逆転は、決定論的なセンサーフュージョンを必要とする緊急ステアリングや車線維持機能の義務化に起因しています。TSNスケジューリングを備えたイーサネットバックボーンは、知覚データがマイクロ秒単位のウィンドウ内で作動ロジックに到達することを保証し、通信性能を生命に関わるレベルへと引き上げます。サプライヤー各社は、規制による移行期限に先立ち設計採用を確保するため、TSNハードウェアブロックをマイクロコントローラーに組み込む競争を繰り広げています。その結果生まれるイノベーションの好循環により、ADASネットワークは、より広範な電子アーキテクチャの変化を示す先行指標としての地位を確立しています。

外部のV2Xフィードと車載センサースイートの融合は、自動車通信技術市場におけるソフトウェアスタックの再構築をもたらしています。かつてはカメラ融合専用だったドメインコントローラは、現在では路側装置からの証明書チェーンや脅威テレメトリを解析し、サイバーセキュリティと知覚機能を融合させています。地方の道路管理機関は、パケット配信の保証されたウィンドウに依存する青信号優先スキームの試験運用を行っており、これにより決定論的ネットワークへの需要が高まっています。その結果として、パワートレインエンジニアはイーサネットを採用し、回生ブレーキや熱管理サブシステムをADASの入力と同期させることで、電気自動車のエネルギー損失を最小限に抑えています。

地域別分析

アジア太平洋地域は2025年に自動車通信技術市場の47.14%を占め、2031年までCAGR12.06%で拡大すると予想されています。これは、中国における大規模な車両・道路・クラウド連携の実証実験や、韓国が国家衝突試験に協調型高度道路交通システム(ITS)を統合していることが原動力となっています。中国の義務化されたGB 44495規格は、認証に基づくV2Xセキュリティを要求し、OEM各社にイーサネットバックボーンの採用を促しており、国内に膨大なビジネスチャンスを生み出しています。日本の省庁主導のパイロット事業では、技術的なフィードバックが調達基準に反映され、サプライヤーの準備態勢が加速しています。韓国のデュアルモードV2Xプラットフォームは、セルラーとDSRC車両を橋渡しすることで、移行に伴う課題を緩和しています。インドの高級車モデルでは100BASE-T1の採用が始まっており、これが徐々に主流へと普及していくことを予兆しています。

欧州と北米では、サイバーセキュリティとソフトウェア更新管理を型式認定チェックリストに組み込んだ国連規則155および156の下、より協調的ではあるもの、展開のペースは緩やかです。FCCがセルラーV2X向けに5.9 GHz帯を解放した決定により、周波数帯域に関する不確実性が解消され、OEM各社はシングルモード無線ロードマップを確定できるようになりました。ドイツのサプライヤー基盤はIEEEのワーキンググループに極めて大きな影響力を及ぼしており、欧州の遅延や安全性に関する視点を世界のイーサネット規格に反映させています。英国は、他地域での規制の相違にもかかわらず国連規則に従っており、地域間の部品互換性を維持しています。ミシガン州の公道実験場などの北米のテスト回廊は、検証サイクルを短縮する実世界データを提供しています。

新興地域では、独自の規格を策定するのではなく、輸入された電気アーキテクチャを採用しており、これにより検証コストは削減されますが、地域に特化した機能セットの実装は先送りされています。ブラジルの組立工場では、すでにイーサネットゲートウェイを内蔵したEU規格のプラットフォームを採用しており、一方、アラブ首長国連邦では、高級リムジン車両のみにV2Xの搭載を義務付けています。南アフリカの輸出拠点は、現地の購入者が依然として基本的なCANを好んでいるにもかかわらず、欧州の輸出先市場に対応するためにイーサネットを統合しています。ロシアの自動車メーカーは、将来的に欧米のサプライチェーンへの再統合を確実にするため、CAN-FDとの互換性を維持しています。すべての非中核地域において、自動車通信技術市場は、注目を集めるパイロットプログラムではなく、技術のトリクルダウンを通じて成長しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ADAS(先進運転支援システム)の統合の進展

- 高帯域幅インフォテインメントへの需要の高まり

- イーサネット・バックボーンを必要とするゾーン型E/Eアーキテクチャの台頭

- OEMによるソフトウェア定義車両およびOTA通信への移行

- 厳格な排出ガス・安全規制が電子機器の普及を後押し

- 決定論的自動車用イーサネットにおけるタイムセンシティブ・ネットワーキング(TSN)の採用

- 市場抑制要因

- 高速ネットワークの検証にかかる高コストと複雑さ

- 自動車向けマルチギガビットPHY半導体の供給不足

- V2Xプロトコルにおけるサイバーセキュリティ上の脆弱性

- 従来のCAN/LINと新しいイーサネットの相互運用性に関する課題

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- バスモジュール別

- ローカル・インターコネクト・ネットワーク(LIN)

- コントローラ・エリア・ネットワーク(CAN)

- FlexRay

- メディア指向システムトランスポート(MOST)

- 自動車用イーサネット

- 用途別

- パワートレイン

- ボディコントロールおよび快適性

- インフォテインメントおよび通信

- 安全・ADAS

- 通信タイプ別

- Vehicle-to-Vehicle(V2V)

- Vehicle-to-Infrastructure(V2I)

- Vehicle-to-Everything(V2X)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 推進タイプ別

- 内燃機関(ICE)

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池自動車(FCEV)

- 流通チャネル別

- 相手先ブランド製造業者(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NXP Semiconductors N.V.

- Broadcom Inc.

- Texas Instruments Inc.

- Infineon Technologies AG

- Renesas Electronics Corporation

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- Qualcomm Incorporated

- STMicroelectronics N.V.

- Microchip Technology Inc.

- Aptiv plc

- HARMAN International

- Vector Informatik GmbH

- Molex LLC(Koch Industries)

- TE Connectivity plc

- ON Semiconductor Corporation

- Analog Devices, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日