自動車通信技術市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Automotive Communication Technology Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 1928981

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

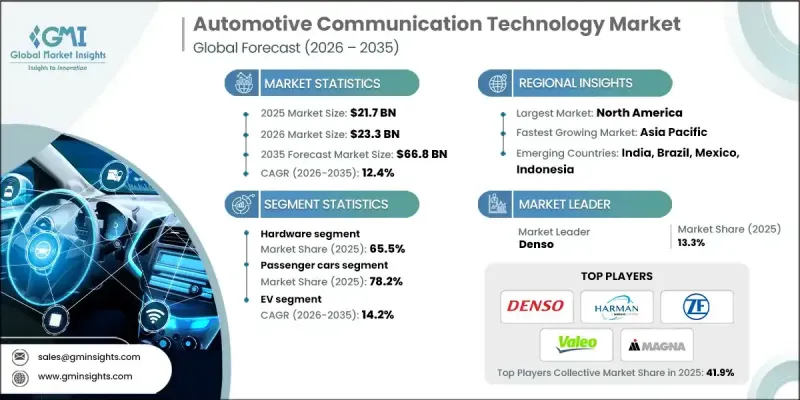

世界の自動車通信技術市場は、2025年に217億米ドルと評価され、2035年までにCAGR12.4%で成長し、668億米ドルに達すると予測されています。

市場の拡大は、コネクテッドカーおよびデータ集約型車両への移行によって推進されています。自動車メーカーやサプライヤーは、車両同士、インフラ、クラウドベースのサービスとの通信を可能にする技術の採用を加速させています。これには、テレマティクス制御ユニットやネットワークモジュールなどの物理コンポーネントと、コネクテッドサービスを支えるソフトウェアプラットフォームの両方が含まれます。増大するデータ要件に対応し、車内体験を向上させる次世代コネクティビティソリューションが開発されています。利害関係者は、車両が異なる市場における安全性、性能、コンプライアンス要件を満たすよう、世界的に規格と通信プロトコルの統一を進めています。従来のネットワークから高速イーサネットベースのシステムへの移行とゾーンアーキテクチャの採用は、現代車両に増加するセンサー、カメラ、コントローラーの管理を支援します。フリート運営会社や自動車メーカーは、テレマティクスとリアルタイムデータを活用してメンテナンスの最適化、効率性の向上、運用コストの削減を図り、コネクテッド技術の価値を強化しています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 217億米ドル |

| 予測金額 | 668億米ドル |

| CAGR | 12.4% |

ハードウェアセグメントは2025年に65.5%のシェアを占めました。ハードウェアは自動車通信において依然として重要であり、ECU、トランシーバー、ワイヤーハーネス、ゲートウェイ、センサー、コネクターなどを含みます。車両にADAS、インフォテインメント、パワートレイン管理のための高度な電子システムが組み込まれるにつれ、堅牢な通信ハードウェアの必要性は高まっています。これらのコンポーネントはソフトウェアで代替できず、信頼性の高い車載ネットワークとデータフローに不可欠です。

乗用車セグメントは2025年に78.2%のシェアを占め、2035年までに495億米ドルに達すると予測されています。このセグメントが主導的である理由は、乗用車が大量生産され、新たな通信技術を迅速に採用するためです。V2X、テレマティクス、先進的な車内ネットワークなどの機能が標準装備または中級オプションとなりつつあり、大衆市場向け車両全体で安全性、インフォテインメント、運転支援機能が向上しています。

米国自動車通信技術市場は2025年に55億米ドルに達しました。米国における主要な動向は、車両とあらゆるもの(V2X)間の通信導入の増加です。これにより車両はインフラ、他車両、ネットワークと情報を交換できます。この技術は安全性と交通管理の向上を目的として推進されており、スマートシティ構想やパイロットプログラムによって支援されています。自動車メーカーやテクノロジー企業は、CAN、LINといった従来型の車載プロトコルや、より新しいイーサネットベースのシステムを維持しつつ、V2Xの推進を進めております。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 車両の電動化とソフトウェア定義車両の進展

- ADAS(先進運転支援システム)の統合拡大

- 車載インフォテインメントおよびコネクティビティに対する需要の増加

- 自動運転車および準自動運転車への移行

- 業界の潜在的リスク&課題

- ネットワーク統合と相互運用性の複雑性

- サイバーセキュリティとデータプライバシーに関する懸念

- 市場機会

- V2X(Vehicle-to-Everything)通信の成長

- 5G対応自動車ネットワークの普及拡大

- 電気商用車および自動運転商用車の拡大

- AI駆動型車載データ処理の統合

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 自動車技術会(SAE)J2735

- 電気電子技術者協会(IEEE)

- 専用短距離通信(DSRC)プロトコル

- 欧州

- 欧州電気通信標準化機構(ETSI)

- セルラーV2X(C-V2X)通信規格

- アジア太平洋地域

- 車両ネットワーク通信プロトコル(中国)

- 自動車産業標準140(AIS 140、インド)

- ラテンアメリカ

- 国際電気通信連合勧告

- ISO 21217

- 中東・アフリカ

- SHC 801-自動運転車両の要件

- 国家電気自動車政策

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- コスト内訳分析

- 持続可能性と環境への影響

- 環境影響評価

- 社会的影響と地域社会への貢献

- ガバナンスと企業の社会的責任

- 持続可能な金融と投資動向

- 事例研究

- 将来展望と機会

- 自動車用E/Eアーキテクチャの進化

- 分散型、ドメイン別、ゾーン別アーキテクチャ

- 車載ネットワークプロトコルへの影響

- ECUおよびワイヤーハーネスの複雑さの削減

- OEMロードマップのタイムライン(2025-2035)

- 通信プロトコル性能ベンチマーキング

- ソフトウェア定義車両(SDV)実現可能性分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:コンポーネント別、2022-2035

- ハードウェア

- トランシーバー

- コネクター及びケーブル

- ゲートウェイおよびドメインコントローラー

- ソフトウェア

- サービス

第6章 市場推計・予測:バスモジュール別、2022-2035

- ローカル・インターコネクト・ネットワーク(LIN)

- コントローラエリアネットワーク(CAN)

- FlexRay

- メディア指向システム輸送(MOST)

- イーサネット

第7章 市場推計・予測:接続方式別、2022-2035

- 車載/内部通信技術

- 外部通信技術

第8章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック

- SUV

- セダン

- 商用車

- 軽商用車(LCV)

- MCV

- 大型商用車(HCV)

第9章 市場推計・予測:車種別、2022-2035

- エコノミー

- 中型車

- 高級

第10章 市場推計・予測:推進力別、2022-2035

- 内燃機関(ICE)

- 電気自動車(EV)

- ハイブリッド

第11章 市場推計・予測:用途別、2022-2035

- パワートレインおよびシャシー

- ボディコントロールと快適性

- インフォテインメントおよびテレマティクス

- 安全・ADAS

- その他

第12章 市場推計・予測:販売チャネル別、2022-2035

- OEM

- アフターマーケット

第13章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ベネルクス

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ANZ

- シンガポール

- マレーシア

- インドネシア

- ベトナム

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第14章 企業プロファイル

- 世界企業

- Robert Bosch

- Continental

- NXP Semiconductors

- Infineon

- Denso

- Qualcomm

- STMicroelectronics

- Texas Instruments

- Renesas Electronics

- Intel

- Harman International

- Broadcom

- ON Semiconductor

- ZF Friedrichshafen

- Valeo

- Magna

- Mitsubishi Electric

- Aptiv

- Yazaki

- Autoliv

- 地域企業

- Vector Informatik

- Melexis

- TTTech Auto

- Autotalks

- Cohda Wireless

- LG Electronics

- Lear Corporation

- Delphi Technologies

- 新興企業

- iWave Systems

- Marben Products

- Danlaw

- Ficosa Internacional

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日