アジア太平洋地域のオンライン食料品市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Online Grocery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062431

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

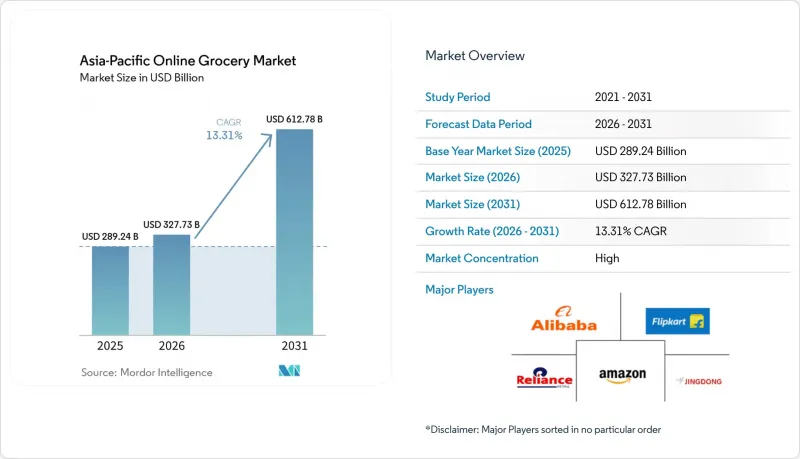

Mordor Intelligenceによると、アジア太平洋地域のオンライン食料品配達市場は、2025年の2,892億4,000万米ドルから2026年には3,277億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR13.31%で推移し、2031年には6,127億8,000万米ドルに達すると予測されています。

本レポートは、商品カテゴリー(生鮮食品、加工食品、飲料など)、配送スピード(即時・当日配送、予約・翌日配送)、フルフィルメントモデル(マーケットプレース・アグリゲーター、小売業者所有のダークストアなど)、注文頻度プラン(オンデマンド、定期購入・自動補充)、および地域(中国、インドなど)別にセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のオンライン食料品市場の動向とインサイト

生鮮・腐敗しやすい食品カテゴリーにおけるオンライン利用の拡大

生鮮食品は、注文精度を高め廃棄物を最小限に抑える温度管理物流や自動ピッキング技術の進歩に支えられ、プラットフォームにとって主要な促進要因となっています。シドニーとメルボルンにある自動化された顧客フルフィルメントセンターは、処理能力を向上させ鮮度を維持することで、2時間以内の配送枠を拡張可能にし、生鮮食品のオンライン購入に対する消費者の信頼を強化しています。いくつかの市場ではコールドチェーンの課題が依然として残っており、インドでは農場出荷時のインフラが不十分で単一商品への偏重があるため、果物や野菜の収穫後ロスが5~15%発生しています。地域ごとのコールドチェーンプロジェクトや近代化された物流システムがこれらの課題に取り組んでいる一方、東南アジアでは、保管施設、エネルギー効率の高い運営、およびデジタルWMS(倉庫管理システム)やTMS(輸送管理システム)へのさらなる投資が必要です。

スマートフォンの普及が「モバイルファースト」の食料品購入行動を牽引

アジア太平洋地域全体で、デジタルコマースへのアクセスはモバイル端末が主流となっており、スマートフォンの普及が、消費者が食料品をどのように発見し、注文し、支払いを行うかを形作っています。若年層や都市部の人口密度の高さが頻繁な注文を促進する一方、リアルタイムの在庫可視化やルート最適化により、配送時間が短縮されています。日本では、eコマースのエコシステムがフルフィルメントセンター、ロイヤリティプログラム、決済システムを統合し、日常的な食料品の購入におけるエンゲージメントを高めています。デジタルIDや国境を越えたデータ流通に関する地域政策は、ASEAN全域におけるモバイルファースト取引の決済手続きやコンプライアンスの負担軽減を目指しています。インドでは、口座間決済と最小限の取引コストにより、現金取扱いの非効率性が解消され、迅速かつ少額の取引が可能となり、大規模なモバイル食料品購入の普及を支えています。

ラストマイル配送コストの高さと都市部の渋滞という課題

都市部の渋滞や配送密度の変動により、ラストマイルのコストは高止まりしており、30分以内の配送における単位当たりの採算性に影響を及ぼしています。プラットフォーム各社は、ルートの集約、一括ピッキング、動的な人員配置を通じてこれらの課題に対処していますが、時間帯や天候による需要の変動が、サービス提供コストの変動要因となっています。生鮮食品の割合が高い買い物かごは、腐敗を管理できれば利益率を向上させることができますが、温度管理された取り扱いと返品管理にはコストがかかり、これを相殺するには規模の拡大が必要です。小売業者が所有する店舗ネットワークは、バックルームやカーブサイドピックアップを活用することで、ピーク時の需要を平準化し、配送距離を短縮することで、ラストマイルの複雑さを軽減します。路肩スペース、配送時間帯、配達員の安全に関する都市政策は、キャパシティプランニングに影響を与え、配送速度を維持しつつコンプライアンスを遵守することが求められます。

セグメント分析

2025年には、当日配送および翌日配送サービスが市場の53.48%を占めると予測されており、30分以内の超高速配送は2031年までCAGR18.74%で成長する見込みです。高密度なネットワークと自動化されたフルフィルメントシステムにより、都市部における日用品へのアクセスが変革されています。アジア太平洋地域のオンライン食料品配送市場は、より短い配送時間帯へと移行しており、少量の注文に対する速達配送と、大量の注文に対する予定配送のバランスを取り、車両の稼働率と労働生産性を最適化しています。オーストラリアの自動化された顧客フルフィルメントセンターは、需要の高い商品の処理能力と正確性を向上させ、大都市圏での2時間配送率を高め、生鮮食品配送サービスへの信頼を強化しています。中国では、オンラインの品揃えと連携したネットワーク化された倉庫により、人口密集地域での30分配送が可能となっており、即時配送のための厳選された実店舗がこれを支えています。

ルート最適化、在庫可視化、都市物流の進歩により、キャンセルや代替品の発生が減少し、短時間配送サービスにおける顧客体験が向上しています。郊外地域での大量補充には24時間を超える予定配送が依然として不可欠であり、これにより長い配送枠の意義が確保されています。マイクロフルフィルメントの導入により、ピッキングから出荷までの時間が短縮され、当日配送のカバー範囲が拡大しています。クリック&コレクトのようなハイブリッドモデルは、ラストマイルのコストを削減し、郊外での受け取りオプションを改善します。プラットフォームは、短時間枠の注文データを活用して品揃えや価格設定を最適化し、コンバージョン率を向上させています。市場の動向は、大口注文への対応能力を維持しつつ、より短い納期へと移行しており、これにより需要のピークを緩和し、新鮮な商品の供給を確保しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生鮮・賞味期限の短い食品カテゴリーにおけるオンライン利用の拡大

- スマートフォンの普及が、モバイルファーストの食料品購入行動を促進している

- 即時配送ニーズに対応したクイックコマースの急速な成長

- FMCG業界におけるアプリ内広告およびプロモーションへの支出の増加

- 定期購入型モデルの拡大(日常必需品分野)

- デジタルインフラおよび電子商取引の導入に対する政府の支援

- 市場抑制要因

- ラストマイル配送コストの高騰と都市部の交通渋滞の課題

- 第2級および第3級都市におけるコールドチェーンインフラの不備

- 都市部の倉庫コストの上昇がクイックコマースの利益率に影響を及ぼしている

- 激しい競合による持続的な利益率の圧迫

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 配送速度別

- 30分以内

- 当日(2~12時間)・翌日

- 予定配送(24時間以上)

- 製品タイプ別

- 生鮮食品

- 乳製品およびベーカリー

- 食肉、魚介類

- 日用品およびパッケージ商品

- 飲料

- 冷凍食品

- その他の製品タイプ

- 流通チャネル別

- ダイレクト・トゥ・コンシューマー(D2C)

- アグリゲーター・プラットフォーム

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- ベトナム

- フィリピン

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alibaba Group

- JD.com

- Amazon

- Reliance Retail

- Flipkart

- Zomato

- Swiggy

- Zepto

- Dingdong Maicai

- Meituan Maicai

- Pinduoduo

- Woolworths Group

- Coles Group

- NTUC FairPrice

- Lazada

- Rakuten

- Coupang

- Grab

- Foodpanda

- Ocado

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日