無卵マヨネーズ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Egg Free Mayonnaise - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062210

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

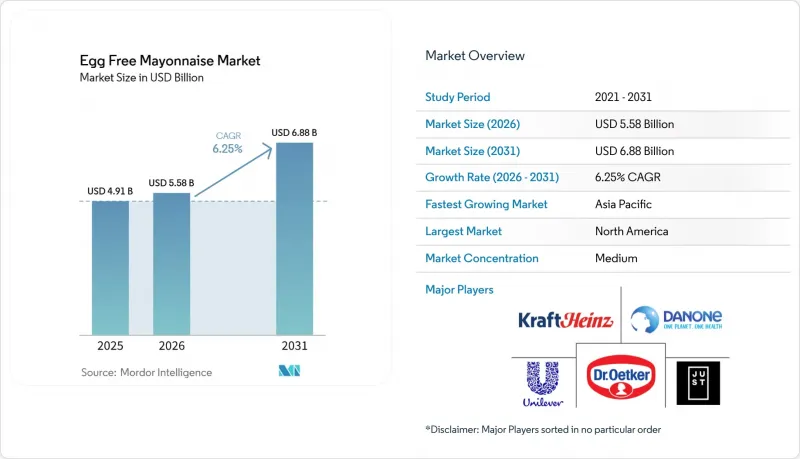

Mordor Intelligenceによると、無卵マヨネーズの市場規模は、2025年に49億1,000万米ドル、2026年に55億8,000万米ドルとなり、2031年までに68億8,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR6.25%で成長すると見込まれています。

本レポートは、油脂原料(大豆オイルベース、キャノーラオイルベース、アボカドオイルベース、オリーブオイルベース、その他)、製品タイプ(プレーンとフレーバー付き)、包装形態(瓶、パウチ、ボトル、その他)、エンドユーザー(フードサービス産業(Horeca)、食品メーカー、一般家庭・小売)、地域別に分類されています。市場予測は、金額(米ドル)と数量(個)で提示されています。

世界の無卵マヨネーズ市場の動向と洞察

拡大するヴィーガンと植物由来の食生活動向

動物性製品を時折代替するフレキシタリアンは、現在、無卵マヨネーズの最大の顧客層を占めており、植物由来食品カテゴリーの成長を牽引しています。2024年6月、Unileverは調査の結果、「ヴィーガン」という表現がフレキシタリアンを遠ざける可能性がある一方、「植物由来」はより包括的で健康志向であると見なされていることが判明したため、同社の「ヴィーガンマヨ」を「プラントベースマヨ」に名称変更しました。2023年の南カリフォルニア大学の調査によると、参加者の27%が「プラントベース」の表示を好んだのに対し、「ヴィーガン」を好んだのは20%にとどまりました。この好みの差は、大衆市場での訴求力を求める無卵マヨネーズブランドにとって重要な層である赤身肉消費者の間では、さらに顕著でした。この表示の変更は単なる表面的な調整にとどまらず、ニッチな市場から主流の市場へとポジションをシフトさせるという意図的な戦略を反映しています。ヘルマンズは、プラントベース製品ラインにおいて4年連続の成長を達成しており、2030年までにこのカテゴリーが2倍に拡大すると予測しています。この成長を牽引しているのは、当初は健康や環境保護を理由に製品を試したも、現在ではその味と利便性を理由に好んで利用している消費者たちです。競合他社へのメッセージは明確です。「ヴィーガン」という表示に固執するブランドは、より広範なプラントベースメッセージを採用するブランドに市場シェアを奪われるリスクがあるということです。

アレルギーの認知度と有病率の上昇

米国では、幼児の約0.9%、成人の約0.8%が卵アレルギーを持っており、卵は最も一般的な食物アレルゲンの一つとなっています。2025年1月に施行されるFDAのアレルゲン表示ガイダンス(第5版)では、交差汚染の管理と原料の透明性に対する重視が高まっています。製品に「卵不使用」と表示するメーカーは、現在、衛生管理手順を検証し、サプライチェーンのトレーサビリティを確保して、偶発的な添加物や加工助剤を含め、卵タンパク質が含まれていないことを確認しなければなりません。こうした厳格化された規制は、従来型マヨネーズメーカーにとっては課題となりますが、卵不使用のマヨネーズメーカーにとっては競争上の優位性となります。コンプライアンス要件の強化は、従来型メーカーが卵不使用の代替品と共同包装を行ったり、生産ラインを共有したりしようとする際の障壁となり、低コストのプライベートブランド競合他社の参入を阻んでいます。さらに、2025年1月から施行されるFDAの「低水分即食食品」に関するガイダンス案では、アレルゲン汚染に対処するためのハザード分析と是正措置の必要性が強調されています。これにより、専用生産ラインの設置や、厳格に検証された洗浄手順の必要性がさらに強まっています。卵不使用ブランドにとって、この規制環境は大きな利点となります。一度アレルゲンフリーのインフラに投資すれば、従来型メーカーがこれに追随するためのコストは法外なものとなるからです。

一般消費者における風味と食感への懐疑

乳化技術の進歩にもかかわらず、一部の消費者は、卵不使用のマヨネーズが従来型製品のような口当たりや風味の複雑さを再現できるとは依然として確信を持っていません。この懐疑的な見方は、フランスや日本など、卵をベースとした調味料に深い食文化の伝統があり、マヨネーズが従来型料理の基礎となる食材となっている市場で最も顕著です。Unileverが2024年に実施したヘルマンズ(Hellmann's)の植物由来マヨネーズの再配合(菜種油を減らし、ひまわり油とキサンタンガムを追加)は、食感に関する不満に対処し、「絞り出し」の体験を改善するために明確に設計されたものでしたが、繰り返し再配合が必要であるという事実は、味における同等性が依然として課題であることを浮き彫りにしています。イートジャストがフードサービス産業チャネルで報告した56%というリピート購入率は、消費者が管理された環境(例えばレストランのサンドイッチ、その他)で製品を試食すれば、それを受け入れる可能性が高くなることを示唆していますが、卵不使用のマヨネーズと従来型マヨネーズを並べて比較する小売店の初回購入者を獲得することは、依然として困難な課題となっています。各ブランドはブラインドテイスティングや店頭での試食会などで対応していますが、こうした戦略には継続的なマーケティング投資が必要であり、価格に敏感な市場では効率的に規模を拡大できない可能性があります。

セグメント分析

2025年、大豆油ベース無卵マヨネーズは、確立されたサプライチェーン、手頃な単価(2025年半ば時点で1ポンドあたり0.46~0.53米ドル)、コストに敏感なメーカーやプライベートブランドにアピールする中立的なフレーバープロファイルに支えられ、市場収益の43.85%を占めました。第2位のセグメントであるキャノーラ油配合製品は、米国心臓協会(AHA)の「ハートチェック(Heart-Check)」認証と、優れたオメガ3含有量という特長を活かしています。これにより、汎用的な大豆油製品とプレミアムなアボカド油製品の中間を埋める、「より健康的な」選択肢としての地位を確立しています。アボカドオイルベースマヨネーズは、価格が高いにもかかわらず、2031年までCAGR8.14%で成長すると予測されています。この成長は、Chosen Foodsの調味料売上高が44%増加したこと、米国22,500店舗以上で70%という高い小売店への浸透率に牽引されています。さらに、消費者はアボカドオイルを心臓に良いだけでなく、洗練された食文化の象徴としても捉えています。

オリーブオイル製品はニッチ市場に対応しており、地中海式ダイエットの実践者やグルメ志向の消費者を惹きつけていますが、その強い風味のため、サンドイッチやサラダなどの用途における汎用性は限られています。「その他のオイル」カテゴリーには、ひまわり油、ココナッツオイル、独自混合などが含まれており、各ブランドが単一原料への依存に伴うリスクを軽減するため、配合の革新が進んでいます。ベストフーズ社が2025年にひまわり油からキャノーラ油へ切り替えることは、このリスク管理アプローチの好例です。プレミアムオイルへの移行は、健康効果を期待して消費者がより高い価格を支払う意欲が高まっていることを示していますが、同時にサプライチェーンのリスクも増大させています。アボカドオイルの調達先はメキシコ、ペルー、チリに集中しており、これらの地域では水不足やカルテルに関連する物流上の課題に直面しており、これらが供給の混乱やコスト上昇を招く可能性があります。これらの課題に対処するため、メーカー各社はアボカドオイルにキャノーラ油やひまわり油を混合しています。このアプローチは、価格変動のリスクを軽減しつつ、プレミアム市場での地位を維持するのに役立ちます。しかし、混合を行うと表示が複雑になり、プレミアム価格設定の根拠となる「純粋なアボカドオイル」という主張の説得力が弱まる恐れがあり、ブランドはコスト管理とマーケティングにおける信頼性のバランスを取らざるを得なくなります。

プレーンな無卵マヨネーズは、2025年の数量の67.62%を占めており、サンドイッチ、サラダ、中立的な風味が最も重要とされるフードサービス産業での用途において、汎用性の高いベースとしての役割を果たしていることを反映しています。一方で、チポトレ、ガーリックアイオリ、シラチャ、バジル、チリライムなどのフレーバー付きSKUはCAGR8.02%で急増しており、味覚面での同等性の確立や料理への新たな試みにより、卵不使用製品と従来製品との間の認識のギャップが縮小しつつあることを示しています。ヘルマンズは2024~2025年にかけて、「イタリアンハーブ&ガーリック」と「チリライム」のバリエーションを発売しました。これは、調味料を単なる結合剤ではなく風味増強剤と捉える消費者を対象としたものであり、これらの革新的な製品は、当初は健康上の理由でプレーンな製品を試したも、現在ではフレーバー付き製品の複雑な味わいを好むフレキシタリアン層におけるリピート購入を促進しています。

アルゼンチンを拠点とするNIUKE Foodsのひよこ豆マヨネーズは、「ヴィーガン・バジル」、「シラチャ」、「ガーリック」のバリエーションで提供されており、小規模な地域参入企業でさえ、競争の激しい市場においてフレーバー付きSKUを差別化の手段として認識していることを示しています。この戦略的な意味合いとして、フレーバー付き無卵マヨネーズは料理の革新のプラットフォームとなりつつあり、ブランド各社は、従来型マヨネーズメーカーがコア顧客層の保守的な嗜好を理由に発売を躊躇するような大胆な味わいを試しているのです。これにより、卵不使用ブランドには先駆者優位性が生まれます。ニッチなフレーバー(例:トリュフ、ハリッサ、味噌)の独占的地位を確立することで、プレーンな製品との価格競合の影響を受けない、忠実なマイクロセグメントを構築できるのです。しかし、フレーバーの多様化は棚スペースをサブセグメンテーションし、小売業者の在庫管理を複雑化させるため、複数のSKUを支える規模を持たない小規模ブランドにとっては、流通が制限される可能性があります。

地域別分析

北米は2025年の売上高の38.92%を占めており、これは植物由来の食生活の早期普及、小売流通網の充実、ヘルマンズ(Hellmann's)、ベストフーズ(Best Foods)、イートジャスト(Eat Just)といった主要ブランドの存在を反映しています。同地域は、確立されたアレルゲン表示制度(FDA)や、ヴィーガン製品に対する消費者の親しみやすさという恩恵を受けていますが、カテゴリーが成熟し、都市部市場での浸透率が頭打ちになるにつれ、成長は鈍化しています。第2位の市場規模を誇る欧州は、強力な規制枠組み(EFSAのヴィーガン認証、EUのアレルゲン規制)と、動物福祉や持続可能性の問題に対する消費者の高い意識が特徴であり、ドイツ、英国、フランス、オランダにおいて、卵不使用のマヨネーズに対する安定した需要を牽引しています。Eat JustがVegan Food Groupと1,125万英ポンド(1,430万米ドル)の提携を結び、2025年下半期にドイツのリューネブルクで欧州の生産を開始する計画は、同地域の成長軌道に対する確信と、物流コストや関税リスクを低減するための現地生産の戦略的重要性を示しています。

アジア太平洋は、インドにおけるFSSAIのヴィーガン認証の導入、日本や中国での現地に合わせた味の調整、都市部での可処分所得の増加に後押しされ、2031年までCAGR7.25%で拡大しています。インドのFSSAIヴィーガン食品規制(2022年)と輸入にForm I証明書を義務付ける2025年の改正により、交差汚染防止対策とトレーサビリティシステムが確立された既存企業に有利なコンプライアンスの枠組みが構築されています。インドの主要ブランドであるVeebaは、FSSAIライセンス番号10013013000578を取得しており、100グラムあたり42インドルピー(0.50米ドル)で卵不使用のマヨネーズを提供しており、都市部の中産階級にとって手頃な価格帯に位置づけられています。日本のキューピーは2025年、業務用64オンス入りのヴィーガンマヨネーズを発売し、機関購買者やQSRチェーンを対象にしています。一方、中国の市場はまだ発展途上ですが、健康志向のミレニアル世代の間で植物性食が支持を集めるにつれ、成長が加速すると予想されています。

南米、中東・アフリカは依然として小規模な市場ですが、地元の起業家やニッチブランドに牽引され、初期段階の成長が見られます。アルゼンチンのメンドーサで女性スタッフのみの手作りによって製造されるNIUKE Foodsのひよこ豆ベースヴィーガンマヨネーズは、植物由来のポジショニングと社会的インパクトのストーリーを組み合わせた、職人技と使命感に満ちたブランドが持つこの地域の可能性を象徴しています。しかし、流通は依然として分散しており、販売の大部分は、大規模な小売店への展開ではなく、消費者への直接流通チャネルや計画中のECプラットフォームを通じて行われています。中東・アフリカも同様の課題に直面しており、製品タイプが限られていることや輸入コストの高さが普及を妨げていますが、都市化が進み可処分所得が増加するにつれ、これらの地域は長期的な機会を秘めています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 拡大するヴィーガンと植物由来の食生活動向

- アレルギーに対する認識の高まりと有病率の増加

- 倫理的配慮と動物福祉への関心の高まり

- 低脂肪・無コレステロールのマヨネーズ代替品への嗜好

- 主要ブランドによるヴィーガン・ベジタリアン製品ラインの拡大

- アクアファバと新規植物性タンパク質によるコストの急速な低下

- 市場抑制要因

- 一般消費者の味と食感に対する懐疑的な見方

- 従来型マヨネーズとの価格差

- 原料の調達とサプライチェーンの変動

- 特定の地域における製品ラインナップの限定性

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 油脂原料別

- 大豆オイルベース

- キャノーラオイルベース

- アボカドオイルベース

- オリーブオイルベース

- その他の油(ひまわり油、ココナッツ油、混合油)

- 製品タイプ別

- プレーン

- フレーバー付き

- 包装形態別

- 瓶

- パウチ

- ボトル

- その他

- エンドユーザー別

- フードサービス産業(Horeca)

- 食品メーカー

- 一般家庭・小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- オンライン小売ストア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ベトナム

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Unilever Plc(Hellmann's, Best Foods, Sir Kensington's)

- Kraft Heinz Co.(NotMayo JV)

- Eat Just Inc.

- Danone SA(Earth Island)

- Dr. Oetker KG(Vitavegan)

- Chosen Foods LLC

- VRB Consumer Products Pvt. Ltd(Veeba)

- Hunter & Gather Foods Ltd

- Nestle S.A.(Garden Gourmet)

- Kewpie Corp.(Egg-Free Line)

- Conagra Brands Inc.(Duke's Plant-Based)

- Daesang Corporation(O'Food Co.)

- Cremica Food Industries Limited

- BetterBody Foods Inc.

- Helloplant Foods SpA

- Remia C.V.(Zero Egg Mayo)

- Good Foods Group LLC

- Ahimsa Companies(Wicked Kitchen Ltd)

- Wilmar International Limited(Goodman Fielder)

- Windmill Organics Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日