米国の食品ロジスティクス:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

United States Food Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062024

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

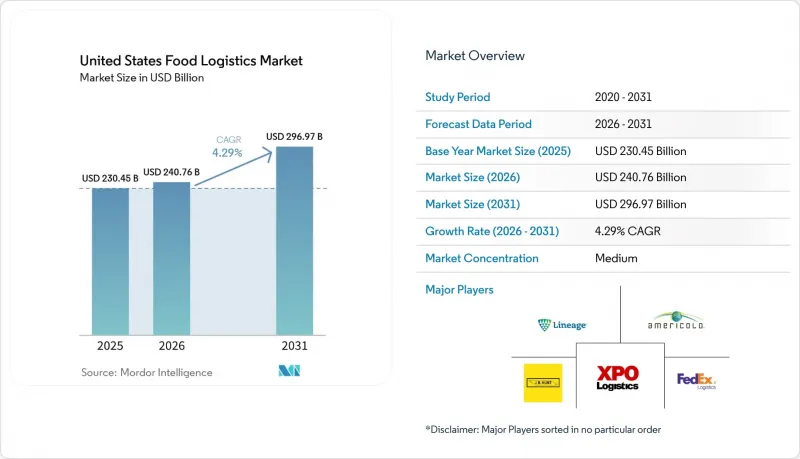

Mordor Intelligenceによると、米国の食品ロジスティクスの市場規模は2025年に2,304億5,000万米ドルと評価され、2026年の2,407億6,000万米ドルから2031年までに2,969億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.29%となる見込みです。

当レポートは、サービス別(輸送、倉庫保管、付加価値サービス、その他)、温度管理タイプ別(コールドチェーン、コールドチェーン以外)、最終製品カテゴリー別(食肉・魚介類、乳製品・冷凍デザート、果物・野菜、食品・飲料、その他)に分類されています。市場予測は米ドルベースで提示されています。

米国の食品ロジスティクス市場の動向とインサイト

eコマースおよびオンライン食料品販売の成長

米国の小売eコマース売上高は2025年第4四半期に3,161億米ドルに達し、前年同期比5.3%増となりました。また、2025年通年のオンライン小売売上高は1兆2,300億米ドル、市場浸透率は16.4%を記録しました。これにより、米国食品ロジスティクス市場全体において、温度管理配送が増加し、ラストマイルの調整が複雑化しています。食料品および飲食店の2026年1月の売上高は775億米ドルとなり、前年比1.9%増となりました。これは、需要が集中する地域において信頼性の高いサービス提供を実現するため、マイクロフルフィルメントやダークストア・モデルが引き続き重要であることを示しています。ロジスティクスネットワークはハブ・アンド・スポーク型からスポーク・アンド・スポーク型へと移行し、注文頻度は高いもの配送量は少ない形態が重視されるようになっています。これにより、米国の食品ロジスティクス市場では、スロット割当の精度とリアルタイムの可視性が極めて重要視されています。生鮮食品のフルフィルメントでは代替品への変更や遅延に対する許容度が極めて低いため、事業者はサービスレベルを維持し、廃棄を減らすために、温度テレマティクス、動的ルート設定、予測的な人員計画を導入しています。2026年にはeコマースの普及率がさらに上昇すると予想されており、小売業者が自社保有の車両やクリック&コレクトの選択肢を拡大することで、米国食品ロジスティクス市場において食品・飲料分野の勢いが維持されると見込まれます。これにより、商品引き渡しの効率化と利益率の再調整が図られます。

コールドチェーンインフラの拡充

米国農務省(USDA)の「レジリエント・フード・システム・インフラストラクチャー」プログラムは、集荷、加工、および冷蔵保管能力への資金提供を通じて、米国食品ロジスティクス市場において確実な温度管理に依存する生鮮食品カテゴリーの中間サプライチェーンにおけるボトルネックの解消を図っています。2024年に独立系食肉・家禽加工業者に対して追加で交付された助成金は、屠畜能力の多様化を促進し、地域間ロジスティクスの流れを歪める高度に集中した加工クラスターへの依存度を低減させるのに役立ちます。USDAが特殊作物に20億米ドルを投じることは、生鮮農産物の物流コストの高さを認識したものであり、ベリー類、葉物野菜、その他のデリケートなSKUにおける輸送中のロスを低減できる温度管理輸送資産を支援するものです。民間資本もこの変化に呼応しており、DHLサプライチェーンが2026年2月にRLColdと締結した覚書では、FSMA(食品安全現代化法)に対応した制御システムと気密設計を備えた、500万平方フィートを超える次世代の多温度帯保管能力の構築を目指しており、これにより米国の食品ロジスティクス市場における老朽化した施設が置き換えられます。着工から本格稼働までの24~36ヶ月というタイムラインは課題となりますが、事前賃貸契約や主要テナントの確保により、テナントと価格を確定させることが可能です。これにより、米国食品ロジスティクス市場においてコールドチェーンの信頼性に依存する荷主にとって、計画の可視性が向上します。

ドライバー不足と労働力に関する課題

2025年8月の運輸部門の失業率は5.9%に達し、全国平均の4.5%を上回りました。一方、トラック輸送部門の雇用は前年比0.4%増加したもの、輸送能力は逼迫したままであり、米国の食品ロジスティクス市場におけるドライバー供給の不均衡が露呈しました。労働統計局は、主に退職や業界離脱を要因として、2034年まで大型トラックおよびトラクタートレーラーのドライバーの年間平均求人数が23万7,600件になると予測しており、堅調な需要があるにもかかわらず、採用圧力は続くと見込まれています。運転時間規制により、14時間の枠内で1日の運転時間は11時間に制限され、週単位でのリセットが義務付けられています。これにより資産の稼働率が制約され、特定のルート網において、運送会社はより多くのトラクターとドライバーを確保せざるを得なくなっています。積み込みや荷受けといった労働集約的な業務における賃金上昇は、特にピーク時に厳格な基準を維持しなければならない温度管理施設において、荷役現場でのコスト増につながっています。業界のリーダー企業は、米国食品ロジスティクス市場において、処理能力を安定させ、注文当たりの人件費を削減し、高いサービスレベルを維持するために、自動化やロボットによるピッキングへの投資を行っています。

セグメント分析

2025年、輸送サービスは米国食品ロジスティクス市場シェアの53.78%を占め、国内・クロスボーダーロジスティクスにおいて、生鮮食品をサービスウィンドウに合わせて配送するために、道路、鉄道、水運、航空ネットワークが果たす中心的な役割が裏付けられました。道路輸送はラストマイルの精度とドア・ツー・ドアでの温度管理を支えていますが、冷凍タンパク質や穀物など、輸送に数日かかる場合でも時間的制約が許容される分野では、鉄道による複合一貫輸送や冷蔵コンテナのシェアが拡大しています。海上輸入では、サバンナ、ロングビーチ、ニューアークを経由して農産物や水産物が輸送されており、航空輸送は依然として高付加価値の水産物向けの主要な選択肢となっています。オペレーター各社が、米国食品ロジスティクス市場において完成品のリスクを低減し、実際の需要シグナルに迅速に対応するための共同包装、キット化、ラベリング、およびポストポネメント戦略を組み込むにつれ、付加価値サービスは年率5.8%で拡大しています。これらの機能により、利益の源泉は単純な積載量から、規制対象カテゴリーや急速なチャネルシフトを支える複雑性管理やトレーサビリティ対応の実行へと移行しています。

倉庫保管業務は、生産と出荷の流れの間でクロスドッキング、注文の集約、温度安定化を支える中核であり、滞留期間は、対象カテゴリーにおけるイベントレベルの検証に必要な追加のトレーサビリティ手順を反映しています。主要なネットワークは、米国食品ロジスティクス市場において、自動ピッキングおよび倉庫管理ソフトウェアを導入し、ピッキングから出荷までのサイクルを短縮し、製品の完全性を保護し、パレット当たりのエネルギー消費を削減しています。自動化やエネルギー効率化改修が行われていない旧来の施設は、人件費や光熱費の高騰による圧力に直面している一方、技術先進的な拠点は、パッケージング業務の統合や監査対応可能な可視性を提供することで、プレミアム価格を設定しています。米国の食品ロジスティクス市場では、輸送、倉庫、付加価値業務を単一のコントロールタワー下に統合し、取り扱い回数と例外発生率を低減させるプロバイダーが評価されています。米国の食品ロジスティクス市場における付加価値サービスの市場規模は、トレーサビリティ、ポストポネメント、コンプライアンス支援に対する持続的な需要を反映し、2026年から2031年にかけてCAGR5.8%で拡大すると予測されています。米国の食品ロジスティクス業界において、拠点間で自動化、ソフトウェア、再生可能エネルギーの導入を標準化する事業者は、利益率を向上させ、人件費やエネルギー価格の変動に対する耐性を高めることができます。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマースとオンライン食料品市場の成長

- コールドチェーンインフラの拡充

- 食品安全規制とトレーサビリティ

- 生鮮・生鮮食品に対する消費者の需要

- 外食産業の回復

- サステナビリティおよび廃棄物削減の取り組み

- 市場抑制要因

- ドライバー不足と労働力に関する課題

- 高いコールドチェーンインフラコスト

- 食品廃棄および腐敗のリスク

- インフラの制約と混雑

- バリューチェーン・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- ハイパーローカル・フルフィルメント・ネットワークの台頭

- サードパーティ・ロジスティクスの専門化の加速化

第5章 市場規模・成長率の予測

- サービス別

- 輸送

- 道路

- 鉄道

- 水運

- 航空

- 倉庫保管

- 付加価値サービス・その他

- 輸送

- 温度制御方式別

- コールドチェーン

- 常温(15~25°C)

- 冷蔵(2~8℃)

- 冷凍(0℃以下)

- コールドチェーン以外

- コールドチェーン

- 最終製品カテゴリー別

- 食肉・水産物

- 乳製品・冷凍デザート

- 果物・野菜

- 食品・飲料

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lineage Logistics

- Americold Logistics

- XPO Logistics

- J.B. Hunt Transport Services

- FedEx Logistics

- United Parcel Service, Inc.

- C.H. Robinson Worldwide

- DHL Group

- Kuehne+Nagel

- CTW Logistics

- Buske Logistics

- Kenco Logistics

- Covenant Logistics Group

- Transervice Logistics

- RLS Logistics

- Expeditors

- GEODIS

- Penske Logistics

- Matson Logistics

- Averitt Express

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日