グルテンフリーのピザクラスト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gluten-free Pizza Crust - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061871

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

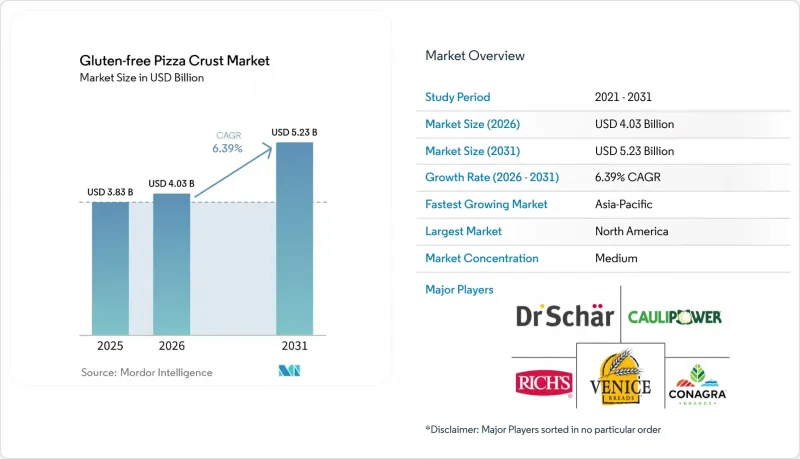

Mordor Intelligenceによると、グルテンフリーのピザクラスト市場規模は、2025年の38億3,000万米ドルから2026年には40億3,000万米ドルに拡大し、2031年までに52億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.39%で成長すると見込まれています。

本レポートは、製品タイプ(米粉クラスト、カリフラワーベースのクラスト、古代穀物クラスト、その他)、形態(冷凍クラスト、生クラスト)、エンドユーザー(HoReCa、小売[スーパーマーケット/ハイパーマーケット、食料品店、オンライン小売店、その他の小売業者])、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界のグルテンフリーピザクラスト市場の動向とインサイト

セリアック病および非セリアック性グルテン過敏症の有病率の上昇

世界的に見て、人口の0.7%から2.9%がセリアック病に罹患しています。米国では約330万人がこの疾患を抱えており、グルテンフリー製品の市場が著しく拡大していることを示しています。英国では、2025年に診断を受けた67万6,000人の消費者が認証食品に33億ポンドを費やしており、このニッチ市場に対応するメーカーや小売業者にとって、収益性の高いビジネスチャンスであることを示しています。女性の診断率が男性の2倍であることから、多様な消費者の嗜好に応えるため、小容量のSKUや多彩なフレーバーへの需要が高まっています。2025年4月の商品相場緩和により、米価格は1cwtあたり14.20米ドルとなり、投入コストの削減を通じて生産者の利益率を押し上げました。さらに、FDAおよびGFCOによる規制の明確化により訴訟リスクが低減され、製品開発と認証のための安定した枠組みが提供されています。これらの要素が相まって、グルテンフリーのピザクラスト市場の拡大を牽引しており、利害関係者にとって魅力的なセグメントとなっています。

一般レストランおよびQSRにおけるグルテンフリーメニューの拡大

2024年半ばまでに、グルテンフリーメニューの掲載数はわずか4年間で30%以上急増し、米国のレストランにおいて42.7%という顕著な普及率を達成しました。この変化により、グルテンフリーのピザクラストは、特産品から定番商品へと地位を高めました。ピザハット、パパ・ジョンズ、ドミノ・ピザなどの大手チェーンは、認証済みのグルテンフリークラストを導入し、家庭での購入意欲を高めています。こうした進展にもかかわらず、Coeliac UKの報告によると、依然として77%の食事客が意図せずグルテンを摂取しているとのことです。これに対応し、各チェーンは生産ラインの分離や第三者監査に投資しており、この取り組みは消費者の信頼を高めるだけでなく、平均客単価の向上にもつながっています。業界の方向性を示すものとして、全米レストラン協会は、2026年の主要動向の一つとして「アレルゲン対応アイコン」を挙げ、規制と収益の相乗効果を強調しています。消費者が外食で安全なグルテンフリーピザを楽しめるようになったことで、多くの人が市販の冷凍クラストを使って自宅でその体験を再現するようになり、複数のチャネルにわたる成長を牽引しています。

原材料費および生産コストの高騰

広範な商品市場は軟調な動きを見せていますが、グルテンフリーの特殊小麦粉は引き続き高値で取引されています。2024年4月、レンズ豆の平均価格は1cwtあたり36.10米ドルでした。一方、ひよこ豆は1cwtあたり26.40米ドルから31.10米ドルの間で取引されました。市場量の42.83%を占める米は、1cwtあたり14.20米ドルで取引されました。これは前年比で3.10米ドルの下落となりましたが、タンパク質含有量を考慮すると、米価格は依然として従来の小麦粉よりも15~20%高い水準を維持しています。古代穀物ブレンドに不可欠な豆類ベースの粉の生産量は大幅に増加しました。ひよこ豆の生産量は30%増加し、レンズ豆の生産量は72%も急増しました。この供給の急増により、2024年から2025年にかけてスポット価格に下落圧力がかかりました。製粉、ふるい分け、微生物検査といった下流工程により、着陸コストにさらに25~35%が上乗せされました。このコスト増は、長期供給契約を確保できなかった中堅ブランドの利益率を特に圧迫しました。専用のグルテンフリー生産ラインを維持し、アレルゲン検査を実施し、施設監査を受けているブランドは、共有ラインを使用しているブランドと比較して、8~12%の追加経費を負担することになりました。FDAやEFSAなどの規制当局は、20ppm未満という厳格なコンプライアンス基準を適用しており、これらの措置が妥協の余地のないものであることを強調しています。しかし、小売チャネルにおける価格感度の向上により、メーカーがこうした累積コストを消費者に転嫁する能力は制約されています。

セグメント分析

2025年、米粉クラストはグルテンフリーピザクラスト市場を牽引し、総売上高の42.83%を占めました。その優位性は、1cwtあたり約14.20米ドルという価格で容易に入手可能な原材料と、安定した供給と拡張性を保証する強固な製粉インフラに起因しています。さらに、予備糊化米粉の採用と高度な押出技術の組み合わせにより、生産プロセスが合理化されています。こうした効率化により、メーカーは食感と品質を維持しつつ、18ヶ月の保存期間を誇る冷凍クラストを製造することが可能となっています。その結果、米ベースのクラストは、市場において最も経済的で広く受け入れられている選択肢として際立っています。

カリフラワーベースのクラストは市場で最も急成長しているセグメントであり、2031年までのCAGRは6.84%と予測されています。この急成長は、健康上の利点への期待を背景に、野菜ベースの代替品への消費者のシフトが高まっていることに起因しています。2026年にCaulipower社が発売する高タンパク製品のようなイノベーションが、この動向をさらに加速させています。しかし、カリフラワー生地のピザが人気を集めている一方で、その製造には課題も存在します。配合上、結合させるために余分な水分を抽出する必要があり、その結果、米ベースの方法に比べてエネルギーコストが20%増加します。この複雑さは価格を引き上げるだけでなく、プレミアムな市場ポジションを確立することにもつながっています。その結果、カリフラワー生地のピザは、グルテンフリーの分野において、健康志向の明確な選択肢として台頭しています。

地域別分析

2025年、北米は37.19%の市場シェアを占めました。これは、FDA準拠の表示、冷凍製品の広範な入手可能性、そして全米で認証済み生地を導入するクイックサービスレストラン(QSR)の主導力に支えられたものです。米国の消費者は、冷凍製品に5~7米ドル、生鮮製品に8~12米ドルを支払っており、グルテンフリーの代替品に対してプレミアム価格を支払う意思があることがうかがえます。セリアック病の有病率は約1%で推移しており、安定した患者層が形成され、グルテンフリー製品の需要を牽引しています。カナダも同様の規制を採用しており、国境を越えた取引を円滑にし、製品の品質統一を図っています。一方、メキシコでの普及は主に都市部に集中しており、認知度と入手しやすさが高い大都市圏で需要が高まっています。

欧州では、規則828/2014の調和化による恩恵を受けており、診断済みの患者数が非常に多いことが特徴です。特に英国では、2025年にグルテンフリー製品の支出額が33億ポンドに達し、同地域における強固な消費者基盤と、グルテンフリー製品への嗜好の高まりが浮き彫りになっています。ドクター・シャー社は、イタリア、スペイン、ドイツにおけるカリフラワーの生産量を3倍に増やすため、2,800万ユーロを投じています。これは、ドイツ国内の推定80万人のセリアック病患者をターゲットとし、革新的なグルテンフリー製品への高まる需要に応えるものです。ブレグジットに関連する事務手続きによりコストは発生していますが、グルテンフリー製品が依然として広く入手可能な英国では、消費に鈍化は見られません。スカンジナビアとベネルクス諸国では、高い認知度と確立されたサプライチェーンに支えられ、一人当たりの消費量が高い水準にある一方、東欧ではインフラが限定的で消費者の認知度も低いため、市場はまだ発展途上段階にあります。

アジア太平洋地域は、インドのFSSAIによる第2.14章の施行や、TmallやJD.comなどのプラットフォームで冷凍製品を購入する中国の富裕層消費者を背景に、堅調なCAGR 7.18%で市場を牽引しています。グルテンフリーのピザクラスト市場は、コールドチェーンの整備や、ジャカルタ、バンコク、マニラなどの都市における欧米系QSR(クイックサービスレストラン)の進出拡大に伴い、さらなる拡大が見込まれます。日本とオーストラリアは、厳格な規制と店舗での幅広い品揃えにより、成熟したニッチ市場として際立っています。ラテンアメリカでは、ANVISA法10.674およびANMATの10ppm規定により、ブラジルとアルゼンチンが成長を牽引しています。一方、中東地域では、サウジアラビア食品医薬品局(SFDA)のGSO 1021規制による認証輸入品の保護を背景に、市場が勢いを増しています。深部農村地域ではコールドチェーンの不備が成長の妨げとなっているもの、都市部のプレミアム市場が、グルテンフリーのピザクラスト市場の世界の拡大を確実にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セリアック病および非セリアック型グルテン過敏症の有病率の増加

- 一般レストランおよびQSRにおけるグルテンフリーメニューの拡大

- 冷凍および焼成準備済み技術の進歩

- 認証とクリーンラベルの勢い

- 小麦のような食感を実現する高水分押出成形

- 消費者向けサブスクリプションモデル

- 市場抑制要因

- 原材料費および生産コストの高騰

- 規制および認証の複雑さ

- 生クラストの保存期間の短さ

- 気候に起因するカリフラワーの供給変動

- 消費者行動分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測(金額ベースのみ)

- 製品タイプ別

- 米粉クラスト

- カリフラワーベースのクラスト

- 古代穀物クラスト

- その他のタイプ

- フォーム別

- 冷凍クラスト

- フレッシュクラスト

- エンドユーザー別

- HoReCa

- 小売

- スーパーマーケット・ハイパーマーケット

- 食料品店

- オンラインリテールストア

- その他の小売業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- ポーランド

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dr. Schar AG/SPA

- Conagra Brands

- Caulipower

- Venice Bakery

- Rich Products Corp.

- Schwan's Company

- Smart Flour Foods

- ItalCrust

- Feel Good Foods LLC

- New Cascadia Traditional

- Vicolo Cheese & Pizza Co.

- BFree Foods Ltd.

- Simple Mills Inc.

- Cappello's

- Little Northern Bakehouse(Silver Hills Bakery)

- Against the Grain Gourmet

- Conte's Pasta Company

- Wholly Wholesome

- New Grains Gluten-Free

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日